大家知道美联储频繁加息把银行加倒闭了,其实反过来,频繁降息也是可以把银行降倒闭的。

为什么呢?很简单,在高利率的时候吸收长期存款,在低利率的时候把钱借出去,银行就会没有利润甚至亏损。

比如2021年国有大行的五年期利率为2.75%,现在还没到期,不过现在的贷款利率已经达到了3%,一些优惠贷款利率甚至更低。

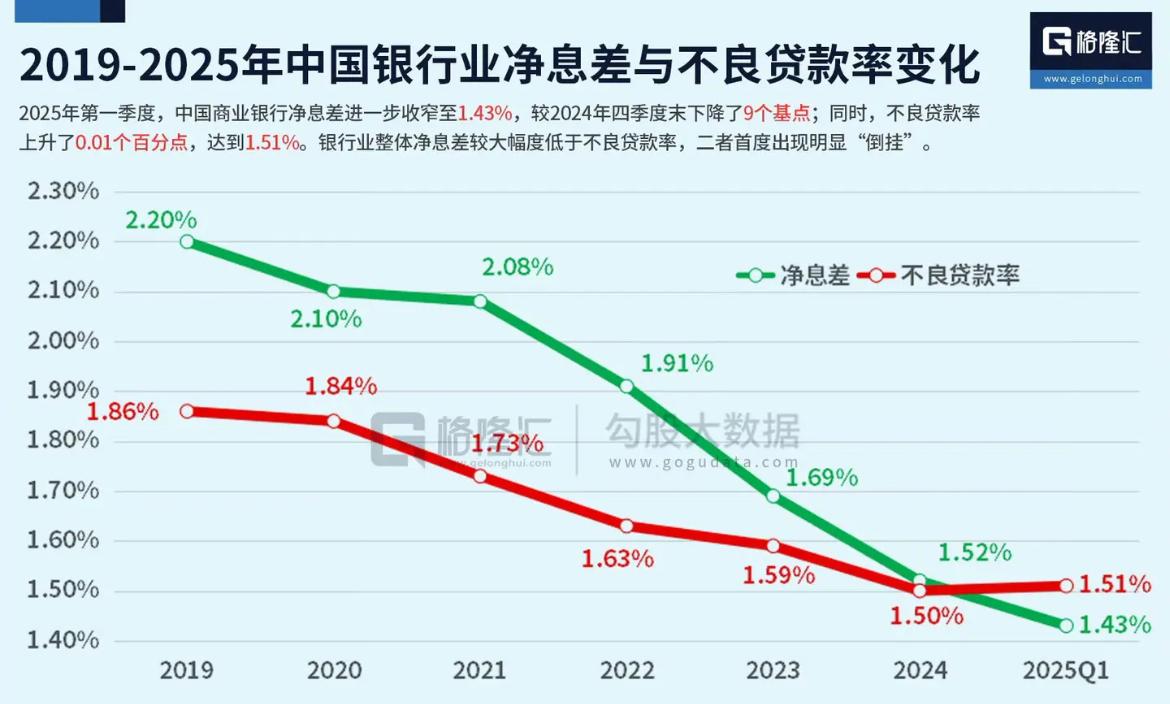

所以银行整体的利润率下跌,净息差只有1.43%左右。

另一个问题又出现了,利率降低代表着借钱的人变少了,银行里的存款需要支付利息,不借出去赚钱,也会导致亏损。

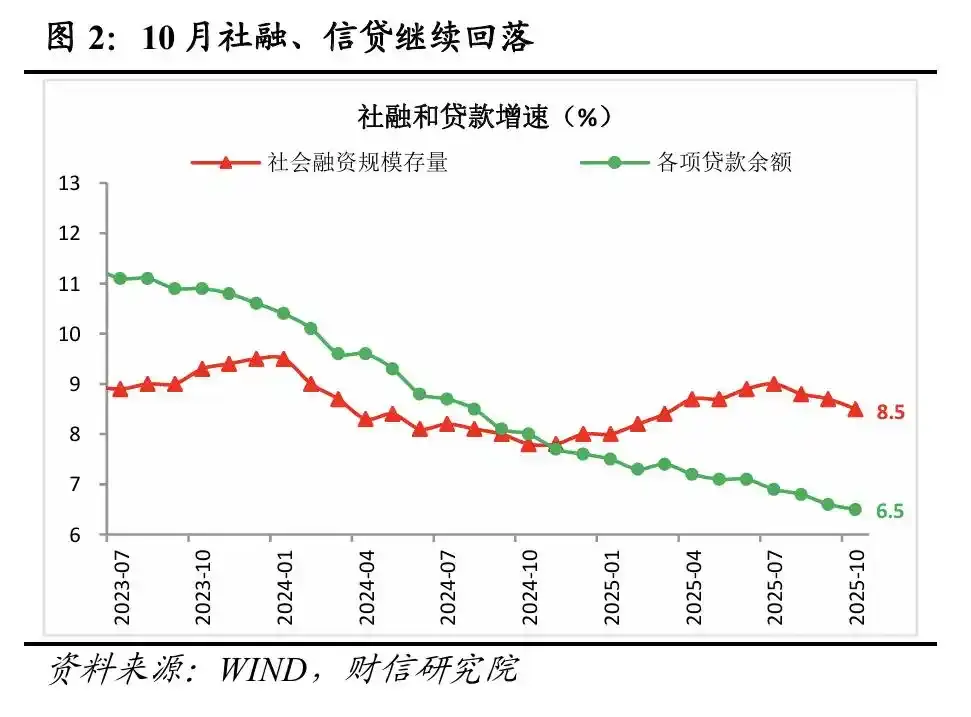

然而社会融资和贷款在持续下跌,大家借钱的意愿并不高。

低利率却不想借钱,说明大家赚钱困难,经济萎靡。

于是乎已经借了钱的债务方也没钱还债了,债务违约频发,坏账增加。

虽然银行可以用借新还旧的方式来拖延债务暴雷的时间,可什么时候是个头呢?债务越滚越大,不能无限借新还旧。

最终还是需要利润来填补亏空。

利润哪来?放贷,上面说了,放贷利润低、需求少还有新的违约风险。

所以死循环。

这就是为什么大家都知道要降息,但迟迟不敢连续降息的原因。

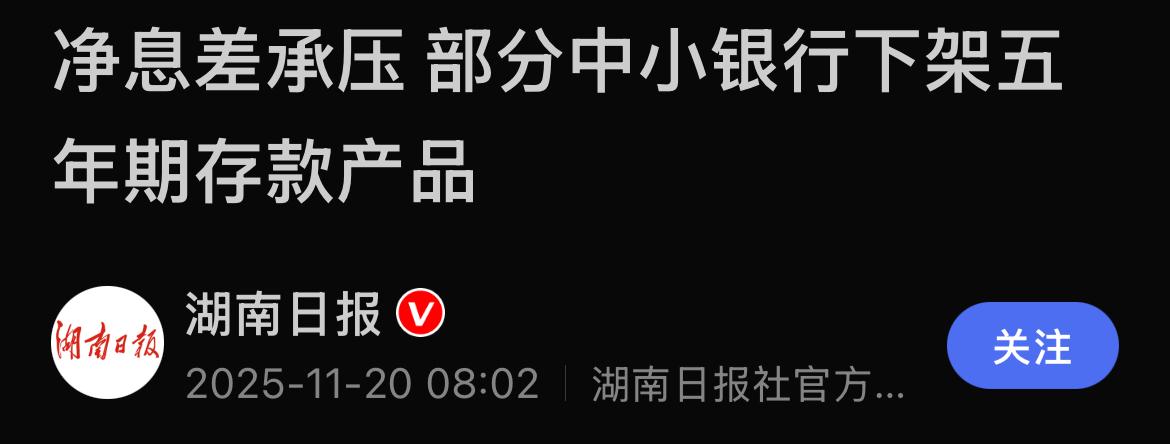

银行已经开始拒绝长期存款来保护自己了。

明白上面的逻辑就能猜到下个降息时间。

没错,等银行消化掉上一批高息存款,外加社会贷款需求恢复,金融系统就可以开启下一轮降息了。

事情并不复杂,大家关注一下净息差就行,它回升就代表着银行消化差不多了。

还没有人送礼物,鼓励一下作者吧