从小米的三季报来看,净利润【增长】的核心驱动力并不是手机,而是“汽车业务”触摸到了扭亏为盈的临界点,不再拖后腿了。

根据公司披露数据,小米 2025 年三季度:

经调整净利润 113.1 亿元,同比增长 80.9%;智能电动汽车、AI、创新业务首次实现单季盈利(约 7 亿元);

电动车业务收入和交付量持续增长,正在从“投入期”走向“放量期”。

一方面,汽车业务让小米的毛利结构发生了变化。

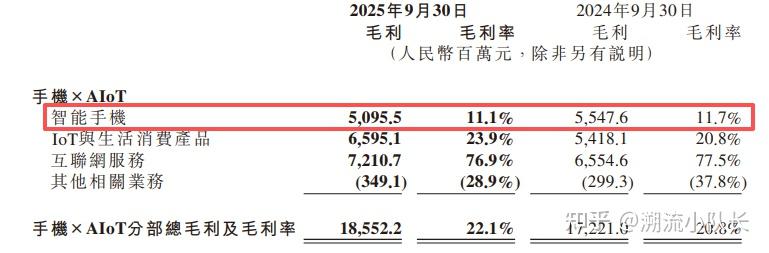

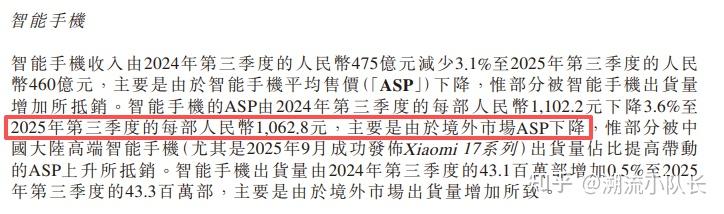

手机毛利率长期处于 10%-15% 区间,而且受到海外地区平均售价下调以及内存价格上涨的影响,手机毛利率还在进一步下滑。

而汽车、AI、软件与高端 IoT 的毛利率显著更高,YU7发布之后,汽车业务的毛利率再上一个台阶。 一旦汽车业务转正,规模效应开始显现,集团整体毛利自然被拉升。

利润变高,并不是突然节约了成本,而是公司正从“低毛利硬件公司”向“综合科技公司”升级。

另一方面,小米的研发投入仍然高企(前三季度研发投入达 235 亿),但随着新业务放量,摊薄费用、优化结构,使得利润端更突出。

至于手机业务的下滑,我觉得也情有可原。

手机行业本来就进入了存量竞争,每卖一部手机,都是从竞争对手那里抢饭吃,销量上不可能有大的增长,季度的波动也很正常。

在全球智能手机全面进入存量竞争的时代,“保出货量”比“保收入”更现实。

为了保持市场份额,小米必须在不同地区采取更激进的促销策略。这种做法的直接影响是:出货量保持稳定甚至略增;单台收入和毛利被压低。

至于,内存价格的上涨,确实是一个变量。

2025 年以来,无论是 DRAM(内存)还是 NAND(闪存),都在显著涨价。背后则是AI 服务器需求暴增(大模型对高带宽、高容量内存的需求巨大)、消费电子复苏使需求回暖、存储厂商主动控产、提升价格体系等因素导致。

对于三星、海力士、美光、Phison 这类公司,涨价直接改善毛利。但对于小米这样的整机厂商,这就是一项“成本通胀”。

特别是在 12GB/16GB 成为旗舰标配后,内存占手机 BOM(物料成本)的比重越来越高。

一旦判断涨价会持续,整机厂会加速采购,甚至出现“抢单”, 这反过来会进一步推高价格。

这也是为什么内存涨价周期往往会持续 9–18 个月。

但是这一轮周期里,还有一个变量,就是AI行业的爆发所引发的“长期需求”,或许会拉长本轮内存的涨价周期。

其中一个可能的结果是,原本独自承担“短期涨价成本”的手机厂商,找到了一个很好的借口,会将成本转嫁给消费者头上,旗舰机的涨价估计在所难免了。

最后,小米股价持续下跌,我觉得更多资金借着“舆论情绪的发酵”落袋为安,毕竟前期确实涨幅巨大。

雷军的“疑似塌房”不是一个理性事件,跟几年前马老板的塌房不是一个性质,更像是被“舆论操纵起来的”情绪上的狂欢。

雷军和小米也不是第一次面临这种非议了,雷军也不是那种“飘飘然”的性格,低调一段时间,非议总会过去的。

我还是看好小米的发展。

就这。