营收略低于预期,但是净利润、汽车交付、电动车盈利都是超预期的,显然是一份优秀的财报。不管资本市场短期波动如何,小米显然走在一个向上的轨道上。

尤其是汽车,从小米SU7发布(2024年3月)算起7个季度,从小米SU7交付(2024年4月)算起6个季度,就实现了汽车业务经营利润转正——而且只发布了三款车,单季度均价接近30万(25Q3财报ASP 26万是不含税价格,含税价格超过29万),毛利率超过20%。

明年预期会迎来SU7换代,YU7 GT,YU9(大型增程SUV),最近和行业内一些米子上游供应链交流除了这三款产品至少还藏着一款产品(处于保密我就不说产品代号了),更不要提已经露过面的SU7 L(所谓的加长款)。

而且小米还没有开始出海,无论是SU7、SU7 Ultra还是YU7,在美国、欧洲的车企和车评人那里都广受好评,出海前景也很广阔。

直说汽车业务,未来几年的增长只要不出黑天鹅和幺蛾子,应该问题不大。

至于其他业务么,我觉得最大的看点反而不是财报里那些数字,而是下面这些内容:

- AI:财报确实提到了mimo-audio和Xiaomi Miloco两个新的AI模型/产品,结合AI上的投入(据我所知一直在做预训练),这块显然是有更多可以期待的(家居和小爱都是非常适合AI落地的场景)

- 自研芯片:玄戒O1在骁龙8Gen5和天玑9500的衬托下眉清目秀,小米研发费用还在涨,这块没有理由不加以期待

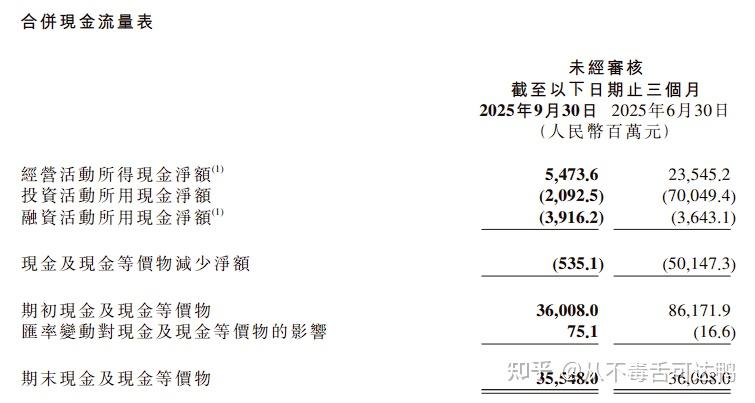

- 新的CAPEX投入:三季度在净利润同比、环比增长的情况下,期末现金和现金等价物反而微减。这里面自然有家电和汽车新的CAPEX投入的问题(或许还有AI的投入?),对未来业务的增长预期,管理层还是有很大的信心的。

还没有人送礼物,鼓励一下作者吧