划重点:财政收入虽然增长了0.8%,算下来是增长了1492亿元,但这里需要注意的是,仅个人所得税这一块的增量,就贡献了1378亿,证券交易印花税的增量贡献了762亿。

下面看一下财政收入值得关注的部分。

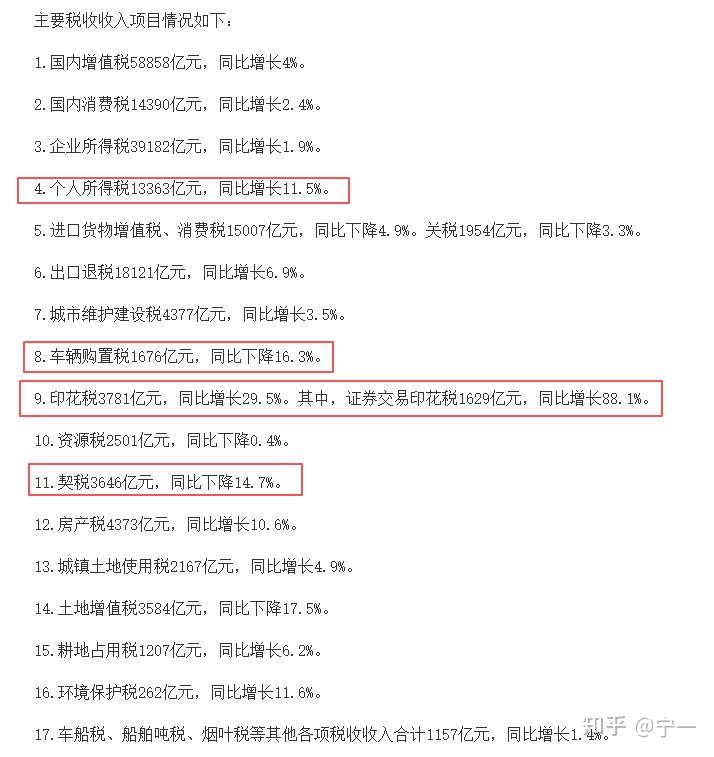

首先是个人所得税,同比大增11.5%,需要注意的是,这并不是老百姓的收入普遍提高了,而是在税收新规下,现在很多平台从业者也开始依法纳税了,也就是税收的网更密了。由于口径变了,明年的这个时候再来看,可能更有参考意义。

然后是车辆购置税,同比下降16.3%。购置税的大幅下降,并不是说汽车的销售不及预期,而是免征购置税的新能源汽车占比更多了,根据中国汽车工业协会发布的信息显示,新能源新车销量占比已经连续6个月超过50%。也正是这个原因,新能源汽车不再免征购置税了。

其次是证券交易印花税,同比增长88.1%,这与今年4月份以来的牛市有着很大的关系。所以,与其说是让老百姓通过股市赚到更多的钱,还不说是让股市贡献更多的税收。

最后当然还是大家关注的房地产了,契税同比下降14.7%,土地增值税同比下降17.5%。

可能有人注意到了房产税同比增长10.6%,感谢试点城市。看来房产税是大有可为啊。

现在虽然不会普征房产税,但可以扩容房产税的试点城市。

再来看一下收支情况。

收入18.65万亿元,支出22.58万亿元,收入比支出高,说明收不抵支。

收入同比增长0.8%,支出同比增长2%,说明收不抵支的情况在进一步扩大。

收不抵支,在经济学中有个专业的名词,叫“赤字”。

那么,从今年1到10月份的收支情况来看,我国的赤字在扩大。

不过,这种赤字的扩大,是有计划的。

今年早些时候,也就是3月5日,十四届全国人大三次会议审议的政府工作报告提出,今年赤字率拟按4%左右安排、比上年提高1个百分点。

虽然只提高了一个百分点,但却是突破性的。

在过去,3%的赤字率被视为赤字的上限,在执行过程中,基本是按3%的上限来执行的,哪怕是为了应对2008年的金融危机,也只是把赤字率从2.8%上调到3%。

21世纪以来,中国先后出现过三次在年初大幅上调赤字率的情况,

第一次是2009年较2008年预算赤字率大幅上调至3%;

第二次是2016年,预算赤字率由2.3%增至3%;

第三次是2020年,为应对公共卫生事件的冲击,实施了更加积极有为的财政政策,将预算赤字率由2.8%大幅调至3.6%。

从近几年的经济发展情况来看,把3%作为上限,已经跟不上发展的需要。

2023年,增发国债后赤字率由3%升至3.8%。

2024年,赤字率按3%安排。

由此可见,曾经的上限,现在成了底线。

造成这种现象的原因是什么呢?

说到底还是收入减少了。

简单看一下这几年的财政收入情况,从2021年到2024年的财政收入分别为20.26万亿元、20.36万亿元、21.68万亿元、21.97万亿元

2023年好像是增加了不少,同比增长6.4%,但主要是受2022年实施大规模增值税留抵退税拉低基数等因素影响。

2024年的收入虽然增加了1.3%,但是,增长的背后也是有争议的,争议的关键点是非税收入的增长。2024年的财政收入中,全国税收收入174972亿元,比上年下降3.4%;非税收入44730亿元,比上年增长25.4%。

非税收入的增长,很多来自罚没收入,这也是争议的根本点。

单看税收收入的情况,会发现企业所得税在下降,个人所得税在下降,增值税在下降,

说到底,还是因为

内需不足导致消费不振,企业赚不到钱,

企业赚不到钱,百姓收入减少,

老百姓收入减少,老百姓消费意愿降低,

消费意愿降低,内需进一步不足。

国家层面,内需不足还会导致税收减少。

所谓“不破不立”,只有打破内需不足的桎梏,才有可能从根本逆转当前的局势。

要破的方法其实也很简单,那就是在货币政策和财政政策上发力。

货币政策就不提,增加货币供应的同时降低利率。

财政政策方面,从此前持续多年的“积极”转向今年的“更加积极”,也就是大家说的多少万亿。

所谓财政政策,就是政府花钱,花的钱哪里来,当然是靠借,也就是增加赤字。

顺便说一下,今年前10个月的增值税和企业所得税较去年有比较明显的增长,但很大程度上归功于国家补贴政策。

补贴效果好不好呢?

增值税增加了2352亿,企业所得税增加了742亿,国家补贴花了3000亿,貌似有点效果。

如果“更加积极”的财政政策不及预期,那就有可能会再积极一点。