黄世霖拟减持的1%股份,采用的是机构询价转让模式,不通过二级市场的竞价交易,这和直接在市场抛售是两码事。

而且这次转让的受让方需签订锁定协议,拿到股份后需锁定6个月,短期内不会再形成二次抛压。

但市场不管这些,看到“百亿减持”就慌了,因为184亿的减持,砸出千亿市值的缩水。

另外,美国议员说要限制进口中国产的太阳能和电网零部件,也在添乱。

但这看着吓人,其实也没那么可怕。

其实是市场觉得宁德时代没有准备好,打不赢这场仗,但宁德时代早有准备。

宁德时代的策略是通过“技术授权和美国本土产能”,对冲这种地缘政治风险。

技术层面,不仅与福特、通用等十多家全球头部车企达成合作,授权LFP等核心电池技术,还协助合作方搭建本土生产线,无需出口实体电池即可实现技术变现。

产能布局上,欧洲市场投入82亿美元建匈牙利超级工厂,德国、西班牙工厂也在推进中,深度嵌入欧洲供应链。美国市场则斥资2亿美元建设组装厂,专供特斯拉,目的就是实现“美国本土生产、本土供应”。

这套策略,让宁德时代即便被美国政府限制进口,也能通过技术输出和美国本土产能,巩固全球份额,有效对冲政策影响。

其实不管蒸发了多少亿,还是要看它的估值到底是高还是低。

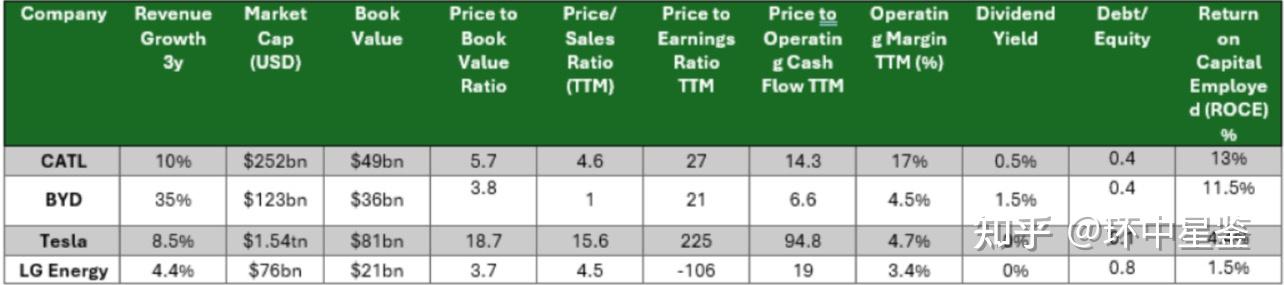

宁德时代目前市盈率仅27倍,相较于特斯拉的225倍,这估值就是地板价。

市现率14.3倍,远低于特斯拉的94.8倍,也低于LG新能源的19倍。

当前市值2520亿美元,虽不及特斯拉1.54万亿美元的规模,但宁德时代的盈利能力和行业地位更强势。

利润率和资本效率(ROCE),这两大指标,完全领跑同行。

2024年,17%的运营利润率、13%的资本回报率,远超特斯拉(4.7%、4.4%)、比亚迪(4.5%、11.5%)及LG新能源(3.4%、1.5%)。

另外,宁德时代手握近40%的全球EV电池市场份额。

一句话总结就是,低估值 + 高盈利 + 高市占。

这个霸主地位和估值完全脱节。

现在这个定价根本没有体现出它的行业领导地位。

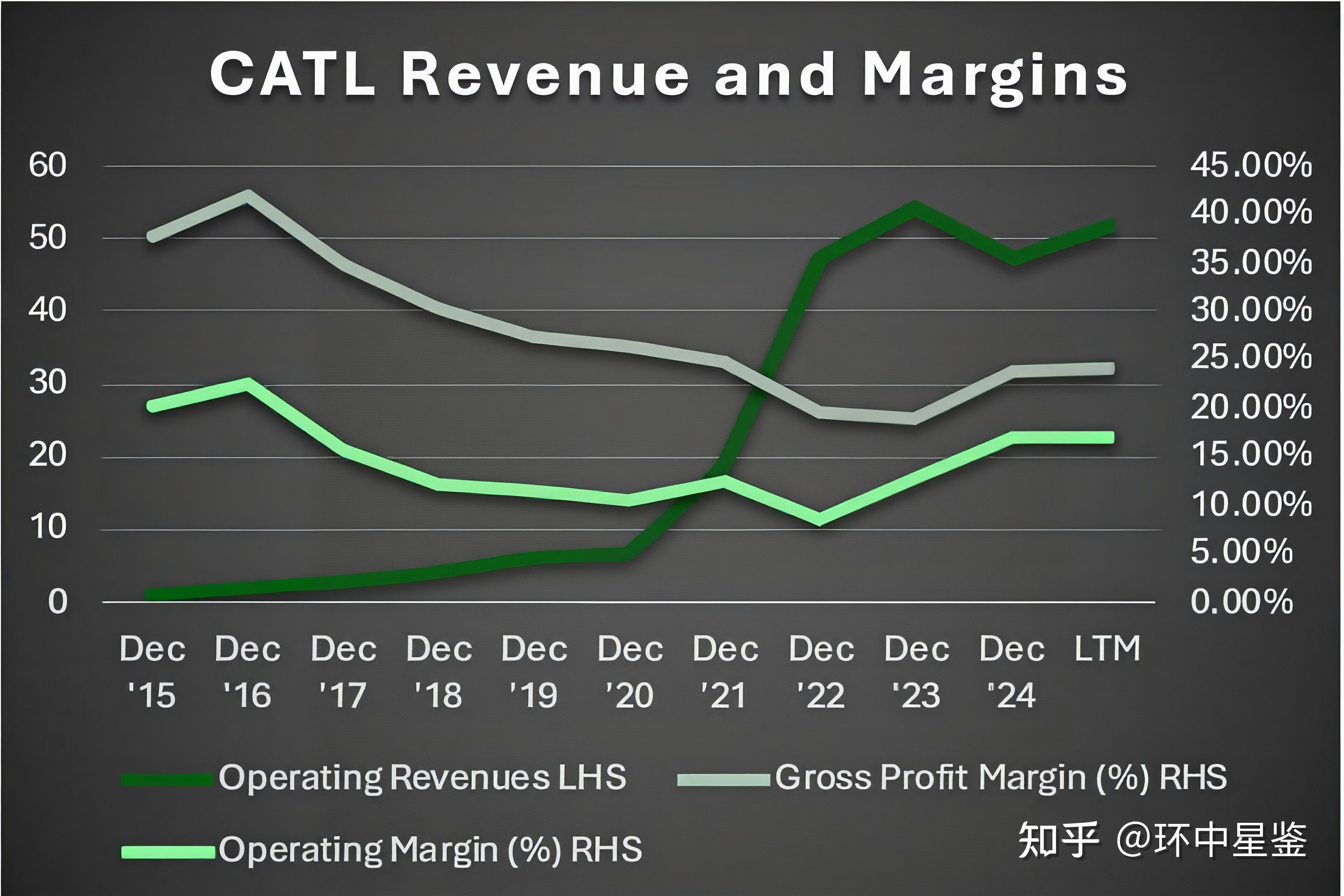

有人可能会说宁德时代的营收在下降。

2024年营收下滑10%,其实是锂价下跌导致,而不是卖不动。

但要知道,应该看“销量“,而不是看“营收”。

2024年锂离子电池总出货量,同比增22%,其中储能电池同比暴涨34.32%。

为什么要看“量”?

因为宁德时代可以通过规模化采购和技术优化,实现成本降幅快于售价下滑。

结果利润率反而得到提升。

宁德时代最核心的护城河,也是它的长期优势,是它垂直整合了上游的矿产(持有全球最大钴生产商、洛阳栾川钼业25%股份),中游的电池专属生产基地,以及下游的邦普回收。

这种全产业链的抗风险能力也是行业顶尖水平。

这些硬实力构成的壁垒,不是美国的限制、某股东的减持可以改变。别被市场情绪带偏。