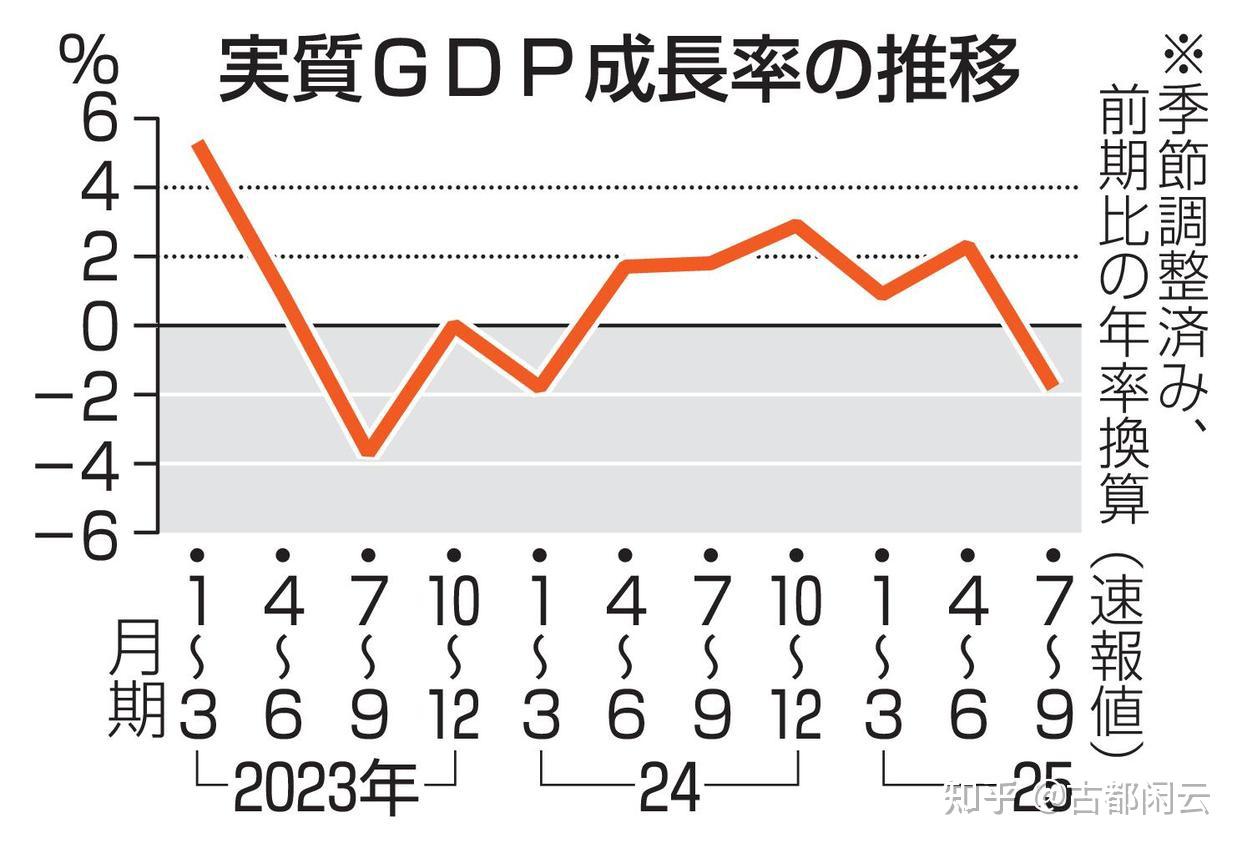

虽然比预计的下降2.5%轻微,但日本三季度GDP按年率换算的降幅依然达到1.8%,这就是高市经济学拼命拉通胀的原因。

——因为只有拉高通胀,才能把日本以本币计的GDP总量有效做大,才能有机会使其作为分母参与计算的日本政府负债率继续维持当前水平、不发生过快的上涨。

如今三季度GDP数据为负且按预测四季度也会出现GDP零增长,这就意味着通胀水平还要继续往上拉。

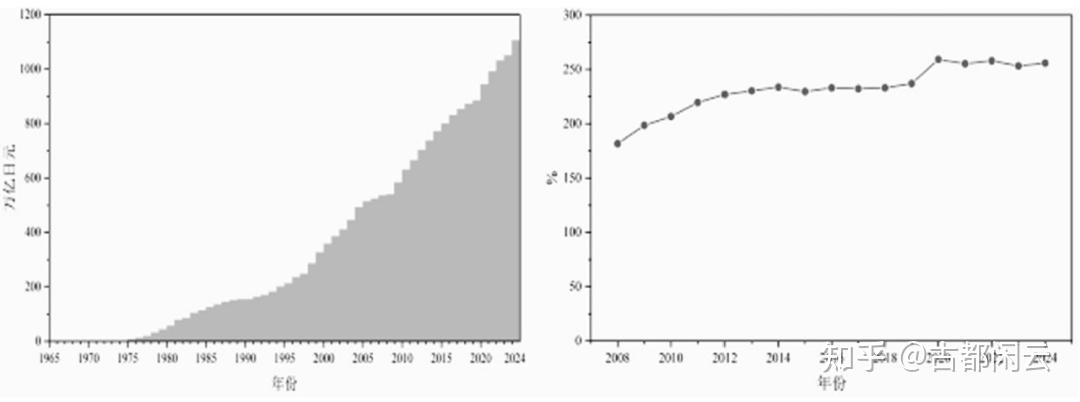

如下图,实际上左图所显示的日本国债余额始终在快速攀升,但由于名义GDP还在保持一定增速,使得右图所显示的计算出来的日本政府负债率似乎是“稳住了”——但一旦GDP名义增长趋于停滞,纸就又开始包不住火了。

可能许多人还没反应过来,高市经济学不是号称不增加民众负担、要改变日本对债务的过度依赖吗?

我们可以看看高市就任以来,提出的两大经济目标,分别是降低日本债务与GDP之比(即降低政府负债率)和名义增长率(考虑到日元贬值的情况,只能是指本币名义GDP增速)超过日本国债收益率。

结合先前削减财政支出、不提高税率也反对加息的表态,实际上高市经济学的目标就非常明确——那就是要推动日本所谓的“温和通胀”走向长期化,以此换来日本政府负债率的高位稳定,而不是真的要从总量上有效控制日本国债余额,而这就是所谓的“控制对债务的过度依赖”的真实含义。

但我们说,这一套既要、又要、还要的高市经济学,并不是真的能通过左脚踩右脚上天,而是相当脆弱并且有巨大代价的。

因为在日本的利率转向正常化、甚至要应对长期通胀的过程中,日本央行必然要采取加息、利率上行等收紧的货币政策,这会导致政府债务利息支出的明显增长、导致财政赤字和债务问题进一步恶化,形成负反馈循环,最坏的结果就是出现付息都困难的硬着陆。

当然,也不是没有软着陆的可能性,这就涉及到日本资产。最近以来国内不少人都对日本资产津津乐道,并且以日元资产的上涨作为“日本经济走向复苏”、“日本社会就业情况和收入分配逐渐改善”的标志。

实际上,日本资产之所以走强,是因为海外投资者在大量净买入。他们并不是真的认为日本经济已经走向复苏,而是因为日本目前依然能够维持低利率环境、又刻意制造通胀,实际上就会使得海外投资者借日元、买日元资产成为低风险的套利行为,而且几乎不承担日元贬值风险。

所以,所谓的软着陆,指的就是低息的日元逐渐退出历史舞台,日本资产也因此会被海外投资者逐渐抛出,其估值必然会面临很大的压力。可以说,别看现在因低风险套利的买入有很多,而将来因利率走高而形成的的抛盘只会更大。如下图,日本的政策利率实际上已经明显滞后于通胀,进一步提高利率是不可避免的。

高市经济学既要维持“温和通胀”来推高名义GDP增速、以使得日本政府负债率能够横盘甚至下行,又要严防通胀失控,还要面对利率走高、低息日元逐步退对日本资产形成的抛压,可以说这样的既要又要还要在很大程度上就是在走钢丝——这钢丝是注定不好走的,掉下去就是刀山火海。