现在是2025年11月28日,距离政府开门已经过去大半个月。

由于共和党并未承诺追加医保补贴即重新开门,彼时MAGA欢呼雀跃,民主党粉丝痛哭流涕的场景犹在眼前:

不料开门后第一个大雷爱泼斯坦文件引爆,把共和党炸的灰头土脸;

紧接着医保补贴延期两党僵持不下,川皇和万副帅眼看着12月底补贴到期后即将保费翻倍、民怨沸腾,急忙借助委内瑞拉和阿富汗转移视线,重新打出移民和安全牌;暗地里继续加班加点推进,甚至一反常态的表示亲民爱民,愿意把补贴延长2年:

然而这次以约翰逊为首的共和党议员反而更加强硬,迫使川皇在不久后反向TACO,宣布绝不支持邪恶的补贴:

这一切究竟是怎么回事,要从伟大的平价医保法(ACA)——或者说邪恶的奥巴马医保,取决于你的立场——开始说起了。

(肯塔基州前州长Steve Beshear,也是现任州长andy Beshear 的父亲曾多次表示,在这个深红州,邪恶的奥巴马医保支持率通常不到40%,而Kynect==肯塔基医保连线,其实就是奥巴马医保在肯塔基州的分支,支持率通常可达60%-70%)

-----------------------------

一、奥巴马医保1.0版——2014-2016

(注:虽然《平价医保法》在2010年就通过,但实际到2014年才正式付诸实施。)

《平价医保法》之前,美国医保市场分为三类:

1.雇主医保,以公司为主导提供,覆盖大部分劳动力;

2.Medicare 65岁以上老年人医保,基本全靠政府补贴;

3.Medicaid 俗称白卡,儿童、贫困线以下和残疾人的医保,基本也全靠政府补贴

那么只剩下一类人没有完善的医保:有劳动力和一定收入,但又没有正式工作的成年人,比如小企业主、临时工和蓝领工人,总计大约4000多万。

奥巴马医保之前,这类人没有统一的医保,面临非常严重的逆向选择:越是需要医保的人,越买不到医保。

一位20岁小伙子迪恩,每天在伐木场打零工或者在汉堡店当服务员,年轻力壮根本不生病,听信了酒吧里推销员的话买了极为便宜的医保,一年1000美元。

这医保一连20年未有发挥用处,费用却逐渐递增(虽然依旧不贵),他甚至暗自嘀咕医保是不是政府骗钱的工具,不如停掉把这钱用来创业。

然而,在迪恩四十岁的时候突生恶疾,发现自己的辣鸡医保每天赔付上限1000美元,但在病房至少一天花费5000美元,可谓杯水车薪。

迪恩忍痛掏出150000美元自费看病,花光了积蓄甚至还欠下贷款。

他再不说医保是假的,急忙打听有什么能多多赔付的保险,不料各大保险公司纷纷表示保险可以,但既往症不赔,复发算你倒霉。

偶尔找到一个愿意赔付的既往症的,表示迪恩这种情况属于高风险人群,价格肯定要涨一点点,比如一年20000美元。

迪恩一算可拉倒吧,每天衣食住行把妹泡妞爬山全是账单,一年攒20000都不大可能,于是继续不买医保,裸奔。

又过了十年他的病症复发,进了医院,这次他没钱再自费看病,直接破产,除了祖传的房子车子农场和个人用品留下,其他财产全被拿去拍卖,成了一位美式穷光蛋。

按照传统美式社达逻辑,你傻你活该,谁叫你年轻时不买正经保险的?看不起病破产认命。

但这样做的唯一后果是这些人绝不去医院,小病变大病,送进急症室留下天价账单(美国法律规定不能拒诊)破产完事,医院用了一堆昂贵的药物仪器无人买单,最终还得政府收拾残局。

为了解决这个空缺的市场有过许多实践,最著名的是时任马萨诸塞州州长罗姆尼主导实施的方案,而奥巴马政府以此为基础推广到全美,称为《平价医保法》(ACA),或者被共和党人称为奥巴马医保(Obamacare)。

这一法案的核心思路是禁止拒保、强制参保、政府补助,三大支柱缺一不可,如果抽掉其中任何一条,医保市场就会陷入死亡螺旋。

第一支柱:禁止拒保

禁止拒保: 保险公司必须接受所有申请人,不论他们是否有既往症。

社区费率: 保险公司不能因为申请人生病了就多收钱。患癌者和健康人付的保费必须是一样的(只允许根据年龄、吸烟和地区进行有限调整)。

然而这一机制导致保费暴涨。因为如果谁都能随时买到平价保险,那健康人就会选择“裸奔”,等到生病那天再买。结果就是保险池里全是病人,保险公司会立刻破产。

这就要引出第二支柱来解决这个问题。

第二支柱:强制参保

法律要求几乎所有人都必须拥有医疗保险。如果不买,就必须缴纳罚款

为了防止健康人“搭便车”(生病了才买),必须强制那些年轻人也缴费。用年轻健康人的钱,去分摊老弱病残的高昂医疗费,这样整个系统的平均保费才能降下来。

既然强制大家买,如果大家买不起怎么办?这就要引出第三支柱。

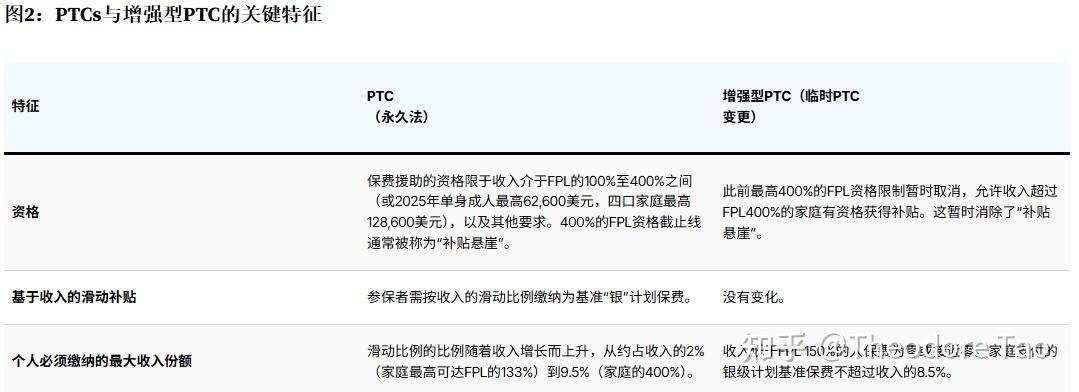

第三支柱:保费补贴

既然政府强制要求大家买保险,而保险又因为包含了既往症赔付变得很贵,政府就必须掏钱帮助穷人和中产阶级支付保费。

只要你的家庭收入在一定范围内(如贫困线的100%-400%),政府就会根据你的收入水平,直接把钱打给保险公司,帮你支付大部分保费。

然而现实总不尽如人意,再奥巴马任期的最后一年,由于参保人群的健康状况比预期的更差(病患多,年轻人少),加上补助资金未到位,2016年选前公布的2017年保费平均上涨了25%,部分地区甚至超过50%,在选举前夕给了民主党选情重大打击。

-------------------------------

二、奥巴马医保1.5版 2016-2020

川普意外获胜,共和党欢呼雀跃,而他们早就对奥巴马医保恨之入骨;据不完全统计,共和党控制的众议院先后7次要求废除ACA,58次要求修改;如今重掌政权,自然不会放过这一良机。

川皇——当时还不是,只能算临时赶鸭子上架的新手总统——已经承诺,只要国会通过法案废掉ACA,他绝不会动用否决权,一定把ACA搞死!

然而结果是麦凯恩在参议院做出了一个极其明确、甚至有些夸张的拇指向下 的手势,并大声说道:“不。”

从任何意义上说,川普与共和党最应该感谢的人都是麦凯恩,如果ACA真的垮台,保费暴涨+疫情的巨额医疗支出会使让上千万人痛不欲生,立刻反水,18和20年选举会远比历史上更加惨烈。

不过,正面一击不中,共和党还是贼心不死,改成偷偷挖根。

在2017年减税法案中,共和党悄悄塞入了强制参保惩罚金额为0的条款,事实上废掉了ACA的支柱——理论上说,如此这一市场将重新进入逆向选择状态:年轻人和健康的人拒绝投保,导致平均费用不断上涨,最终自行瓦解。

然而出乎意料的是,人民对保险的需求过于高涨,在川普任期内ACA使用者虽未增长,却也基本保持不变,勉强维持。

-------------------------------

二、奥巴马医保2.0版——2021-2025

2021年,民主党班师回朝,于公于私都要全力继续支持奥巴马的伟业,拜登在《通胀削减法案》中进一步强化了补贴:

对超过贫困线400%的投保人给予补贴(ACA第一版无);

保费上限补贴,超过家庭收入8.5%的部分政府付钱(ACA第一版无保费上限限制)

年度自付费用上限:对较为贫困的群体,每年自付费用上限3000美元,超出部分政府补贴。(ACA第一版无)

家庭漏洞:如果家庭内一人有雇主医保,另一人无,无工作者也可以购买ACA补贴(ACA第一版中无法享受补贴,只能购买高价医保)

在强大的补贴刺激下,保险费用一跌再跌,ACA的平均费用降低至每年不到900美元,具有极为强大的吸引力;即使强制参保惩罚事实上废除,中低收入人群依旧蜂拥而上,投保人数在拜登四年任期内翻倍至2300万,其中德克萨斯、佐治亚、亚利桑那等红州增长极为迅猛。

而代价并不特别高昂:ACA第一版每年补贴900亿,第二版每年额外再补贴300亿,却起到了立竿见影的效果。

-------------------------------

三、奥巴马医保?版——2025-?

现在是2025年,川皇在群众簇拥中回到总统大位,对ACA是恨之入骨,大砍特砍。

但既成事实是,已经有2400万人拿到了便宜好用的ACA,实在没有勇气把它直接废掉,而拜登主导的增强补贴将在2025年底到期,正好拿来开刀。

不难算出,一年300亿额外补贴,相当于2400万使用者每人1250美元的补助;这笔补贴一旦废除,ACA平均价格立刻增加100%甚至更高,远远超过2016年的涨幅,引发民意反弹难以估量。

由于目前政府开门只通过了3个月的短期协议,双方核心矛盾并未解决;如今共和党内主流派态度强硬,坚决不续期;如果两党就医保补贴的事情谈不拢,明年ACA价格翻倍,而2026年1月政府重新关门。

(本来还想写共和党主导的所谓健康储蓄账户(HSA),有空再写吧......)