银行甩卖房产!200万的房子150万就卖,有人已捡漏!

一家市场估价约200万元的房产,近日在某第三方拍卖平台上以150万元成交,这笔交易的卖家不是个人也不是中介,而是银行。

“银行开始集体下场卖房了!”近期,这一话题引发社会广泛关注。

在阿里资产、京东资产等平台的“银行清仓”栏目中,包括农业银行、建设银行、交通银行等多家大型银行,以及兰州银行、吉林银行等地方金融机构,正以“房东”身份直接挂牌销售房产。

这些被业内称为“银行直供房”的房源,实际上大多来自不良贷款处置。当企业或个人借款人无力还贷时,银行通过债权剥离取得完整产权,随后直接出售。

01 银行“兼职”房东

“银行直供房”近期在各大资产交易平台悄然走红。

广东云浮农商行挂牌的商住房起拍价仅8万元;齐齐哈尔农商行挂牌的住宅起始价9.9万元,该行当前有108套房产在售,价格跨度从10万元至800万元。

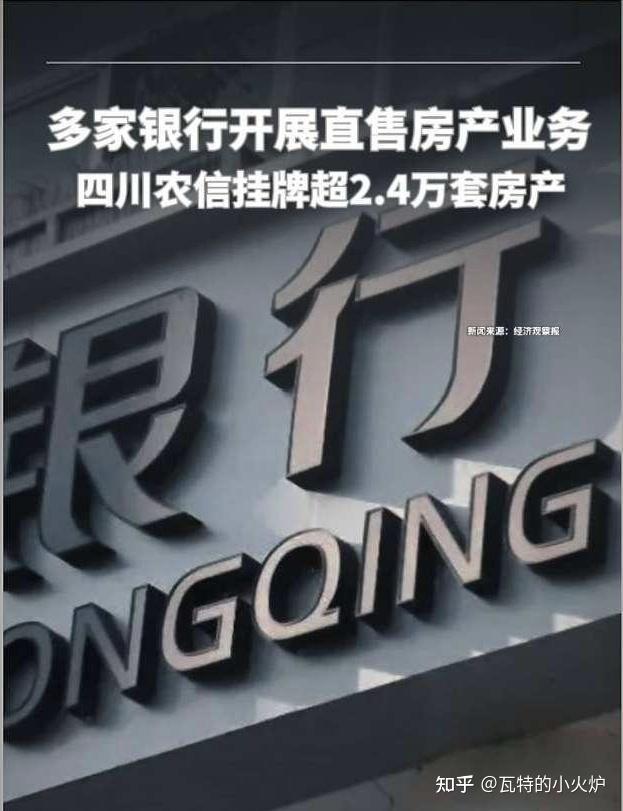

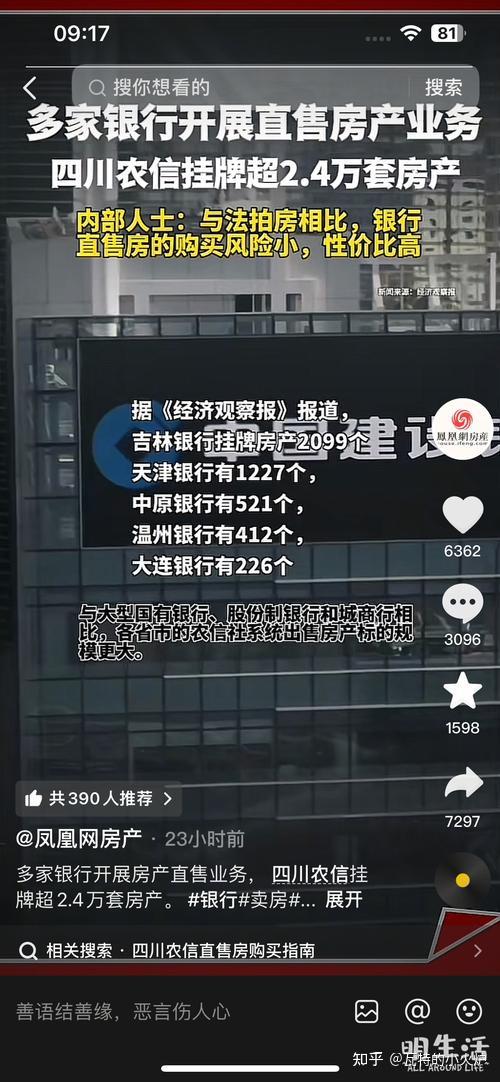

不仅小型农商行在行动,大型银行也加入了卖房行列。

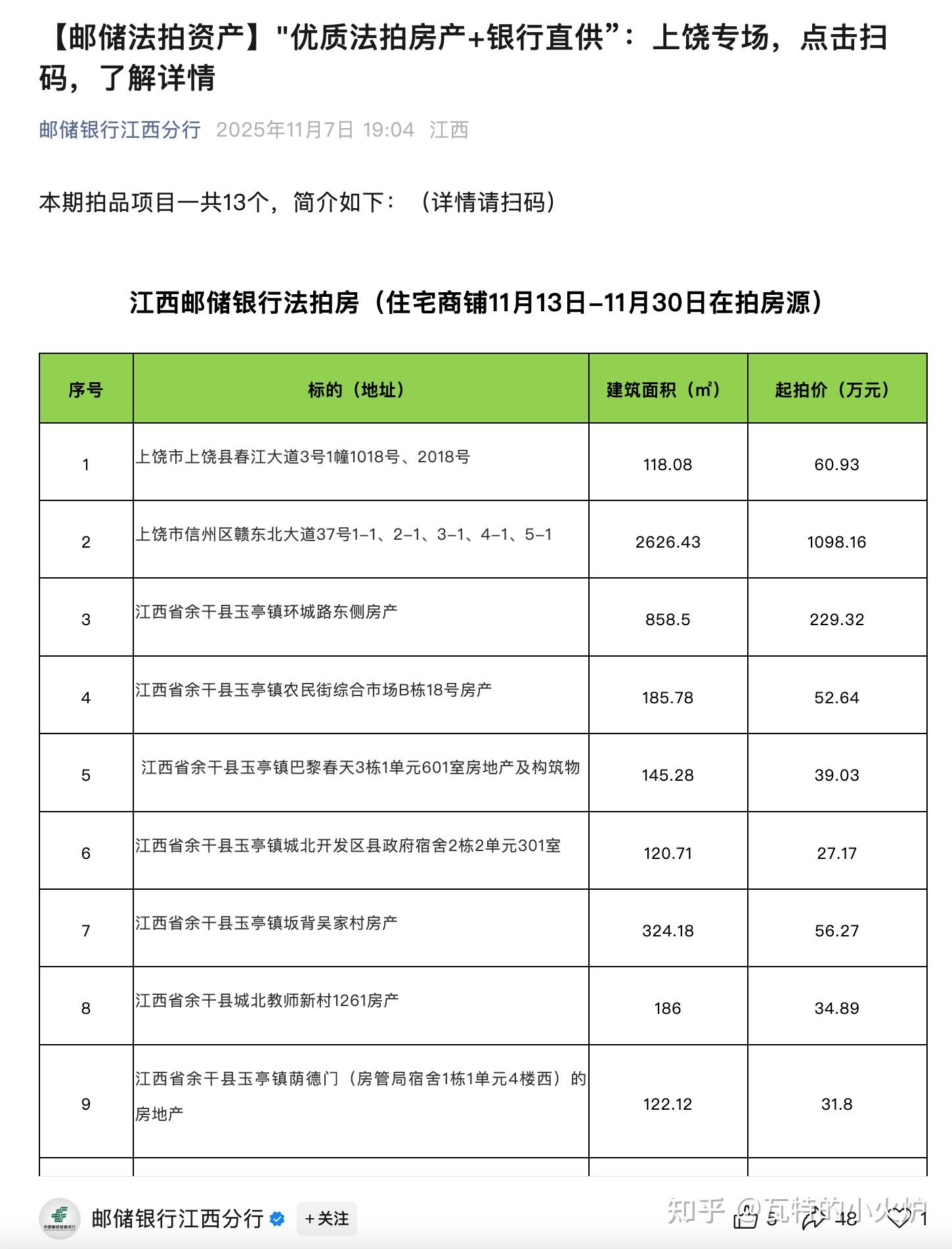

邮储银行江西分行近期在公众号发布多篇“法拍房产+银行直供”推广信息,涉及南昌、抚州、赣州等地。

中国银行佛山分行甚至尝试拍卖住宅租赁权,起拍价861元/月,租期一年。

02 规模惊人

银行卖房并非小打小闹,而是形成了相当规模。

城商行中,兰州银行2024年挂牌直售房产1130个,2025年增至1779个;吉林银行超过2000个,天津银行接近1300个。

更令人惊讶的是各地农信系统。四川农信系统自2024年上半年以来累计挂牌超过2.5万个房产标的,辽宁农信系统达1.1万个。

这些数字并非具体套数,因部分标的为打包出售,实际房产套数更为惊人。

以兰州农商行近期挂牌的天水市某标的为例,其中包含471套商业用房,起拍价5.5亿元。

03 低价背后的逻辑

与普通二手房相比,“银行直供房”最吸引人的莫过于其价格优势。

兰州农商行9月底拍卖兰州市城关区一处125平方米房产,成交价151万元,而同小区类似户型中介挂牌价为180万至220万元。

银行之所以愿意低价出手,背后有着迫切的原因——加速变现。

一位农商行贷后管理人员透露,传统处置路径从贷款违约到最终完成房产销售通常需耗时两年以上,而直接销售房产能有效加快资金回收。

此外,法拍市场遇冷也倒逼银行转变策略。

克而瑞数据显示,2025年6月法拍房供应达3.2万套,创年内新高,但仅成交3215套。当月平均起拍折价率28.4%,为2025年以来第二低点。

04 风险与机遇并存

对购房者而言,“银行直供房”最大的优势不仅是价格,还有交易安全性。

与法拍房可能存在的民间借贷、长期租约等风险不同,银行直供房产权清晰,交易对手直接为银行,有效规避了潜在隐患。

不过,购房者仍需保持清醒。这些低价房源可能存在位置偏远、配套薄弱等问题,部分房源因瑕疵多次流拍。

业内人士建议,刚需族应重点核查产权清晰度与房屋瑕疵,优先选择主城区、配套成熟的住宅。

05 背后的信号

银行大规模卖房现象,折射出当前房地产市场的深层调整。

一方面,房贷违约数量激增。国家统计局数据显示,2025年1-9月全国新房销售面积同比下降5.5%,销售额降幅进一步扩大。

伴随楼市疲软,无法按时还贷的借款人日益增多,既包括个人住房贷款,更涉及以房产抵押的企业或个人经营贷。

另一方面,银行加速处置房产主要是为了提升债权回收率。在房地产市场调整期,直售模式正在成为银行快速盘活资产的新选择。

从“放贷者”到“资产管理者”,银行的角色转变折射出房地产市场的深层变化。

随着法拍市场遇冷,传统处置路径效率低下,“银行直供房”正在成为银行快速盘活资产的新选择。

对于刚需购房者来说,这或许是一个“捡漏”的机会,但需谨慎选择,避免盲目跟风。