是的,外资正在撤出印度“股票市场”。

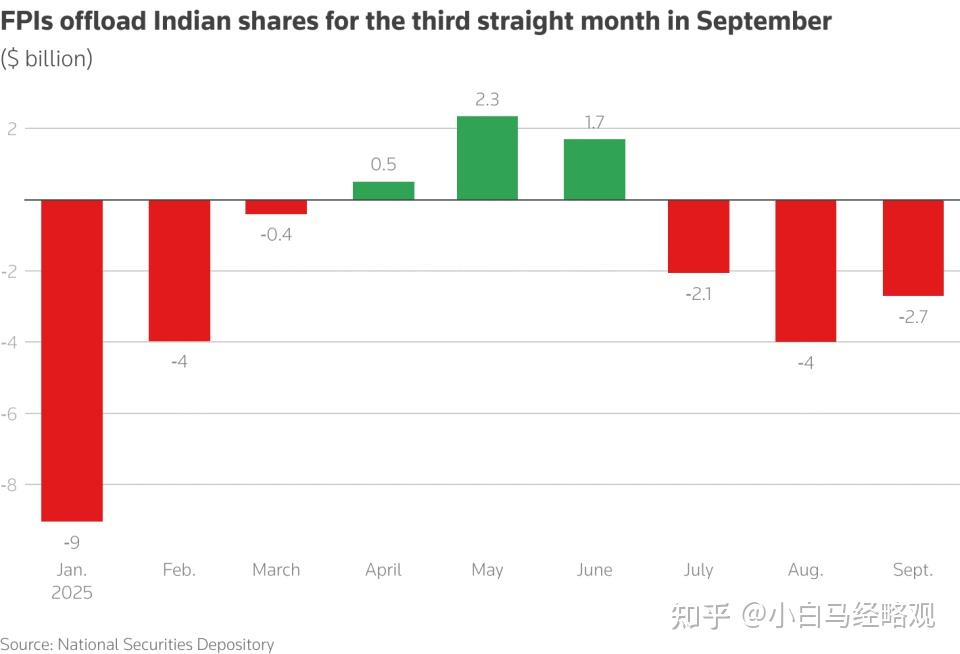

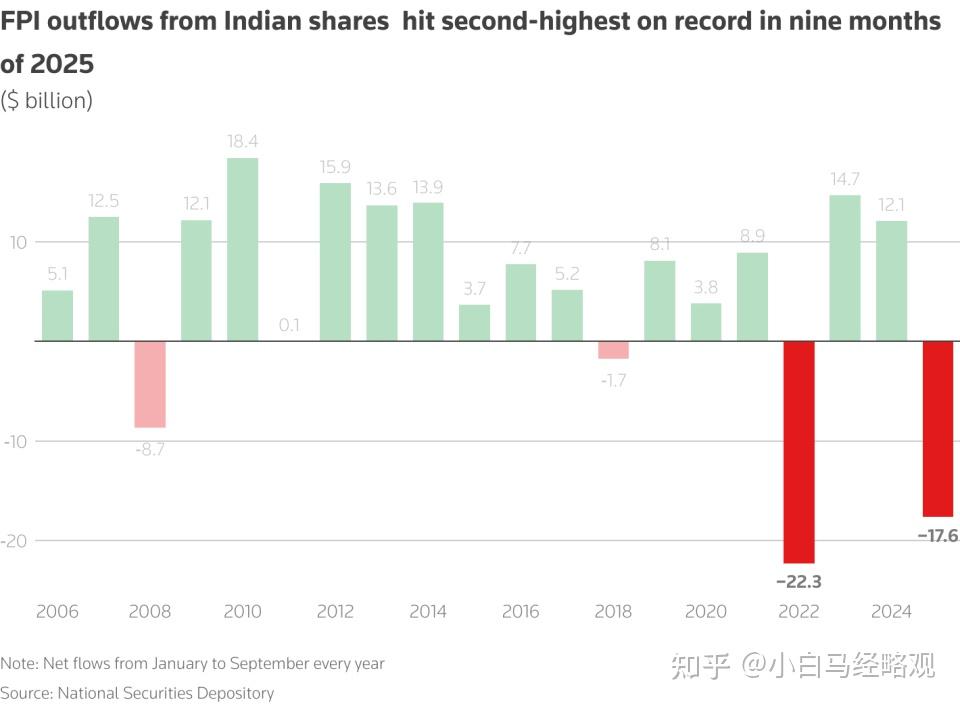

根据印度国家证券存管局的数据显示,外国证券组合投资者 (FPI) 9 月份从印度股市撤资 27 亿美元,连续第三个月抛售,今年1-9月份,外国投资者已撤出 176 亿美元,创下 1 月至 9 月期间的第二高纪录。

历史上规模最大的九个月资金外流发生在2022年,当时由于俄乌战争、全球利率大幅上涨以及美元走强,外国投资组合投资者抛售了223亿美元。

至于原因,有多方面。

过去两年,印度股市在高增长叙事和改革红利支撑下大幅上涨,估值不断抬升,部分核心板块甚至出现“预期透支”,尤其是印度的蓝筹股Nifty 50指数,过去五年涨幅高达123%,走出了成长股的走势,PE倍数比其他市场高出50%左右。

同一时期,MSCI印度指数上涨了52%,远超同期MSCI新兴市场指数11%的涨幅,换句话说,泡沫已经形成。

在这一背景下,外资顺势获利了结、降低仓位,是典型的周期性调整。

同时,市场环境的外部变量也在推高撤资压力。

美联储政策不确定性、全球避险情绪上升,以及美国对印度出口关税和H-1B政策收紧影响到印度IT与服务业预期,使得外资在评估区域配置时偏向更稳的资产。

此外,印度卢比持续走弱,使外资面临双重挤压:即便股价上涨,也可能被汇率损失吞噬收益。

所以外资出逃速度加快。

当然,媒体也有夸张的成分在。

这一轮外资出逃,受到负面影响最大的是印度的“资本市场”,其实实体经济层面,外商直接投资还是维持了流入状态。

根据印度中央政府的说法,印度继续位居全球最受欢迎的投资目的地之列。

其外商直接投资政策允许外商通过自动审批途径在制造业、基础设施和农业等多个领域实现100%的所有权。2024-25财年,印度的外商直接投资流入量为810.4亿美元(毛流入量,未扣减外资流出),较2023-24财年的712.8亿美元增长14%。

但是,印度过去几年在“对待外资”方面,确实是劣迹斑斑。

其中,最大的诟病在于政策与监管的不确定性:条款常变、追溯可能性高。

印度监管部门以“可回溯式执法”著称,最经典的例子包括:

沃达丰 vs 印度政府(2007—2023),沃达丰的跨境并购被追溯补税约 20 亿美元,官司打了十几年,最终印度政府被迫撤销追溯税务,但这个案件极大打击外资对政策稳定性的信心。

此外,凯恩能源(Cairn Energy)案件当中,税务追缴金额达 16 亿美元,并被冻结了在印资产。

我们熟知的小米,也被印度当局以“违反外汇法”为由,扣押了48亿元的资产。

正所谓,资本最怕的不是“规则严”,而是“规则不确定”。

如果印度政府继续这么“作”下去,外资的撤离肯定也会从资本市场蔓延至实体经济。

以上。