越是利率倒挂,越是要存钱。

利率倒挂其实是一种反常的现象。

一般而言,期限越长,利率越高。大众的认知也是这样的。

至于原因,有三点:

一,时间越长,风险相应越大。风险虽然小,但还是存在的。

二,存期越长,银行存款结构越稳定,产生的利润更可观

三,通货膨胀风险。更高的利率也可以认为是为了弥补通货膨胀对收入的影响。

关于利率倒挂的问题,在2018年的时候就已经开始显现了。不过,当时是短期利率。并且倒挂的现象比较少,更多是银行出于业务调整的需要。

而2019年开始出现了中长期的利率倒挂。这就需要引起注意了。

我们都知道,银行主要收入来源是存贷利率差。

存款对银行来说,意味着支出,贷款对银行来说,意味着收入。

储户在银行存钱,需要支付利息,相当于给银行增加了一笔支出。

银行需要把这笔存款贷出去,才会有收入。

为方便理解,引入具体数据。

张三在银行存了1000万,当时有两种选择,三年,年利率3%,五年,年利率为5%,出于利益最大化考虑,张三选择了五年期,那么,银行在未来五年里,需要向张三支付250万的利息。

如果银行将这笔存款全部贷出去了,年利率7%,期限同样为五年,银行可以赚100万。

但是,由于经济不景气,银行只将这笔存款以6%的利率贷出了3年,再以2%的利率贷出了一年,并闲置了一年。那么,银行的收入只有200万。五年时间净亏50万!

假设银行预见了这种情况,三年期利率不变,五年期为2.9%,实现利率倒挂。那么,同样的情况下,利息支出是145万,银行的收入还是200万,可以赚55万。

长期存款利率倒挂,主要是银行预期长期经济疲软,央行会维持低利率政策。

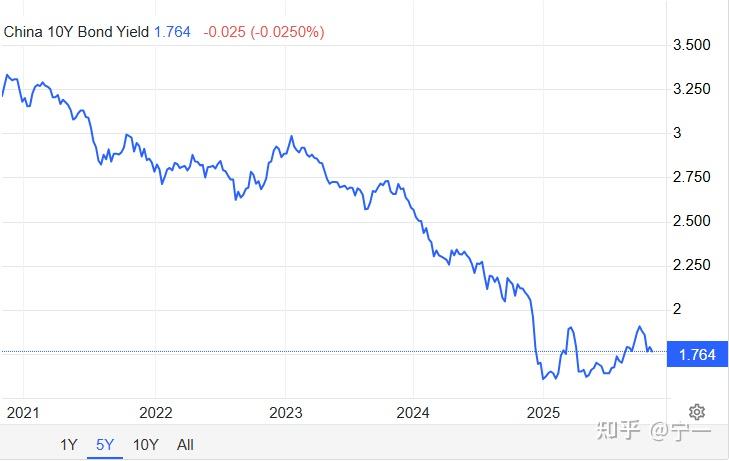

这一点,从长期国债的收益率可以看得出来。

近五年10年期的国债收益率在震荡中持续下降,

20年期国债也是一样

国债的收益率和国债的利率不一样,由于国债可以在市场上流动,所以价格受供需影响在波动,收益率是指买入时到国债到期的收入占本金的比例。

比如你在一级市场买入100元的5年期国债,到期利率是5%,5年后加上利息你得到105元。

在你持有过程中,国家货币政策转入紧缩,你急需现金来周转生意,你想抛出国债获取现金流,可是国债还不到期,这时你就只能到二级市场来出售。可是市场普遍缺钱,大家买入长期国债的兴趣不高,你只得降价卖出。

假如你以95元的价格卖给对方,对方持有的这95元国债,到期后加上利息他可以得到105元,投入95元获取10元净利润,这时他投资国债的收益率就是(105-95)/95=10.52%。

所以,当国债价格下跌时,国债收益率就会上升;国债价格上涨时,国债收益率就会下降。

基于这一原理,我们可以得知现在的国债是比较受欢迎的,供不应求导致价格上涨,因而收益率下降。

很多投资机构,包括银行,都在积极买入国债,只为了无风险套利。

今年下半年以来,由于股市表示不错,资金出现了搬家,所以国债没有以前受欢迎了。

如果说价格走势只是代表过往的情况,那么,未来会是什么样的表现呢?

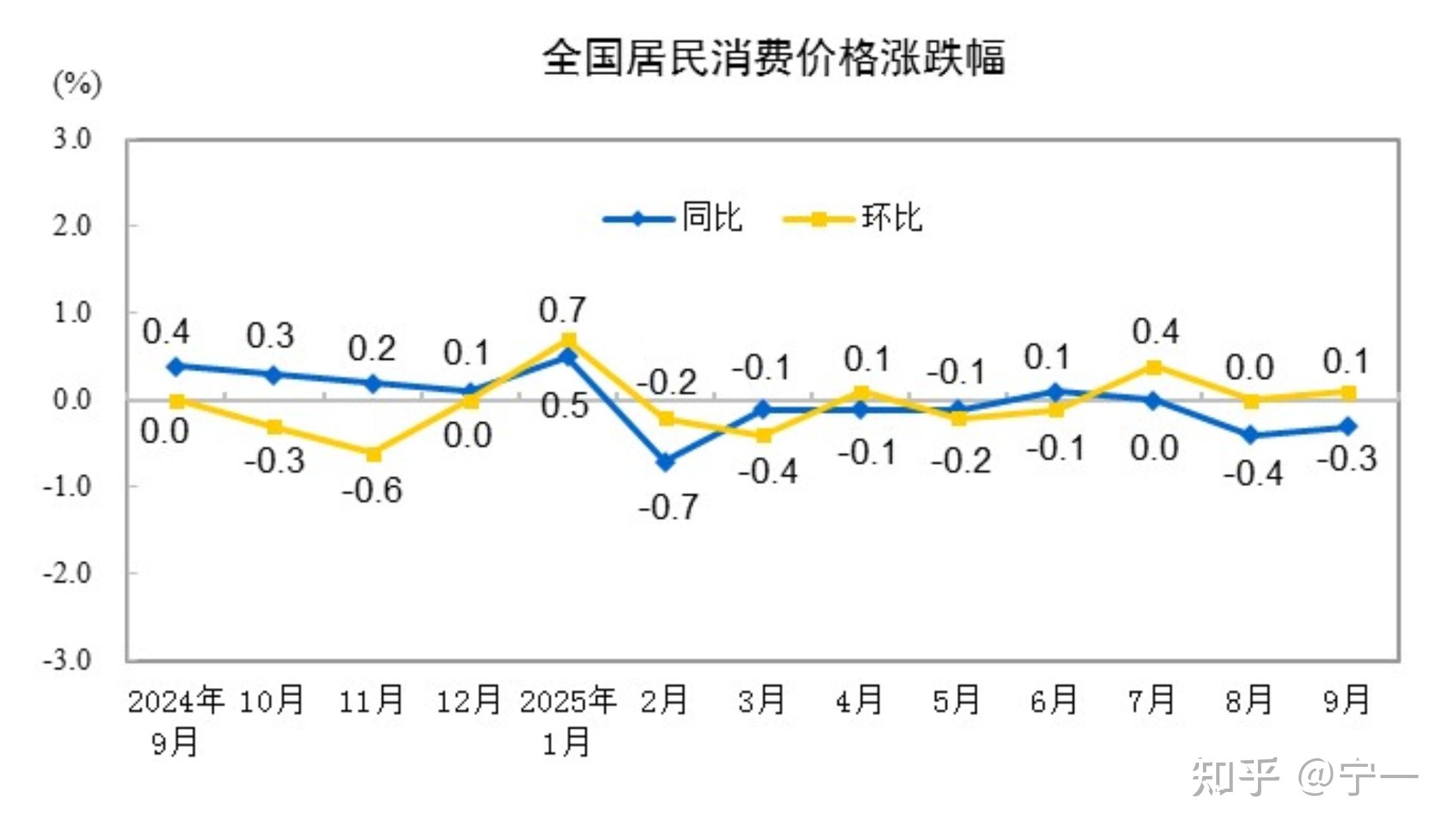

现在大家都有一个共识,那就是我国现在的通缩压力比较大,为了应对这种通缩压力,降息是常规手段。一来通过降低利率进而下调贷款利率,减轻房贷压力从而刺激消费,二来通过降低利率来降低企业的融资成本以鼓励投资。

这也是银行预期长期利率下降的根本原因。

所以,面对利率的不断下调,用一句话来形容可能比较合适:现在的利率你瞧不上,后面这样的利率你高攀不起。