自这轮关税战开始以来,欧盟对中国的“态度”一直都不好;虽说中国出口商品类型的调整意味着与欧盟在国际市场上的直接竞争会更多、两方的共同利益会减少,但眼下中欧关系的最大负面因素还是俄乌、以及稀土出口的问题。

俄罗斯现在的情况很不好。

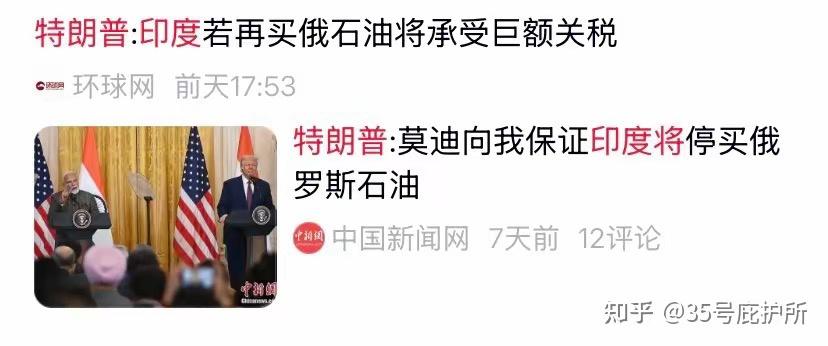

印度与美国正在谈的要把印度的对美出口关税从50%降至15%的协议,应该就是以印度停止购买俄罗斯石油为交换筹码的:

1.新一轮对俄制裁的范围扩大

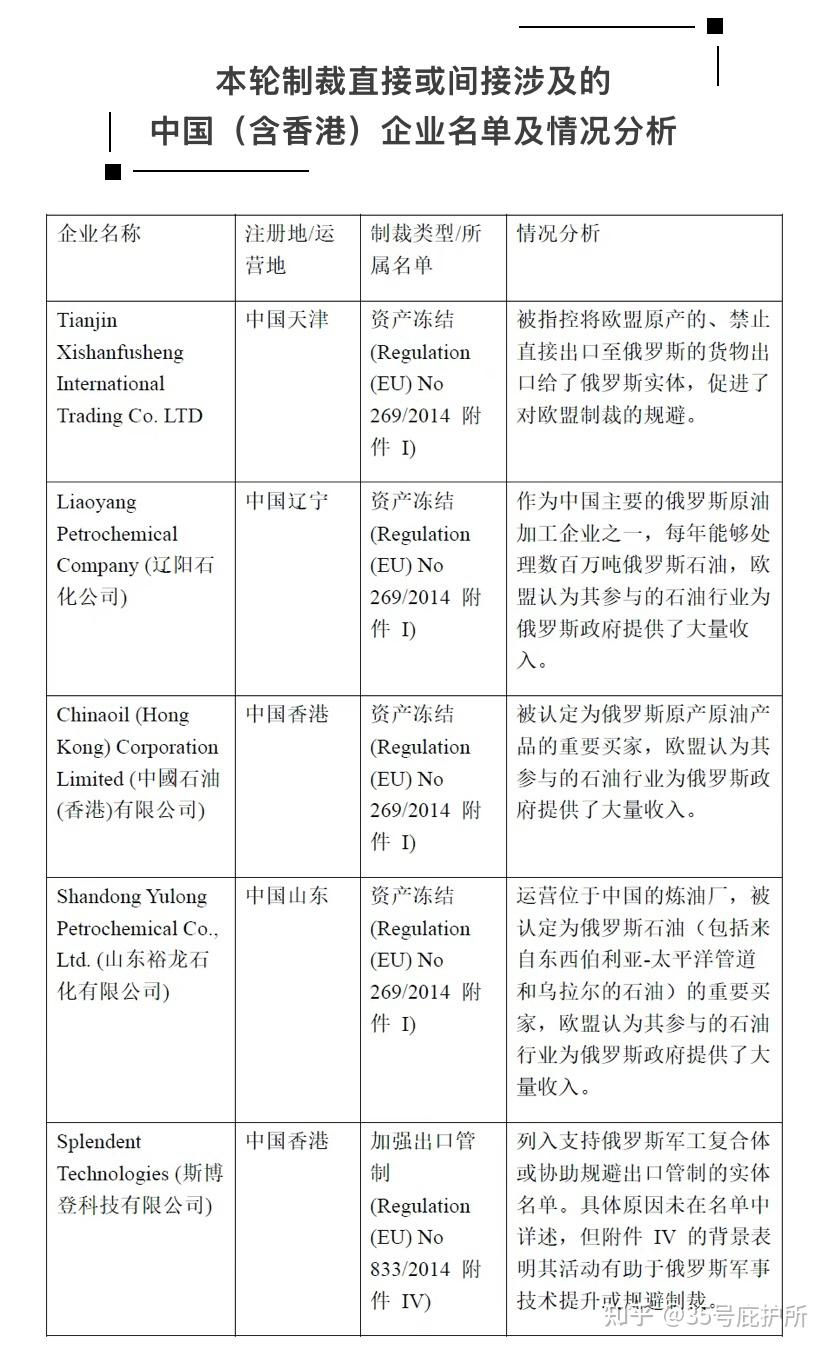

欧盟对俄罗斯启动第19轮制裁,被制裁的实体清单中包括两家中国独立炼油厂以及一家中国贸易公司和被称为协助规避制裁的企业,名单更是扩大到了12家内地以及香港企业。

比如在能源方面,涉及到的中国的实体是辽阳石化、中油香港、山东裕龙;欧盟对这些企业发起制裁的证据是:与购买和加工俄罗斯石油有关。

这一点其实也反映出欧盟对摆脱俄罗斯能源依赖的态度,但奈何自身资源匮乏,无非是从俄罗斯能源转向其他国家的能源而已。

制造业方面涉及到的浙江震环数控机床和苏州亿可达精密制造,欧盟的说法是“数控机床在军工生产中的重要性以及对相关物项规避风险的担忧”。

2.马克龙口中的所谓反胁迫法规

类似于针对贸易不平等关系的美国301法案。

这是欧盟2023通过的 “贸易反击工具箱”政策。

专门针对欧盟认为的 “第三国经济胁迫”,比如其他国家用贸易、投资手段逼欧盟或成员国做不想做的事,欧盟就能用这法案反制。

欧洲议会主席朗格曾说它是 “真枪”,不是 “水枪”,意思是威力不小。

这一项看看就行,欧盟这样对资源进口依赖性如此之大的地区这个选项只能用在极端情况下,而且是欧盟“最后”的手段,轻易不会用。

3.稀土

欧盟对中国稀土的依赖度为82%,特别是重稀土几乎完全来自中国;如果更换货源,短期代价会很高。

据阿格斯数据,欧洲氧化铽的市场价格从4月初的1000美元/千克飙至4000美元,氧化镝涨幅更是高达300%。

但这里有两个问题:

1).欧盟的稀土使用量和美国一样,总量并不大,如果欧盟以特别预算的方式应对财政举债承受短期成本代价,可能会与中国稀土逐渐脱钩,欧盟也一直在想办法实现稀土采购的多元化。

美国 澳大利亚 泰国 越南 乌克兰,以及韩国日本都在加速布局稀土产业链。

2).欧盟现在军费开支可提升空间是有的,对其形成预算挤出的是其他公共开支;因为欧盟移民政策问题,大量的社会福利开支被严重“稀释”。如果欧盟被迫采取更严格的移民管控甚至驱逐,短期内可以改善稀土等关键原材料的采购成本问题、长期看则有利于欧盟内部社会生态的改善。

而这,作为一个中国人,我是不希望看到的。

中欧关系可回旋的余地已经不大了,最好提早做准备;俄乌战争也基本要进入尾声了,千万不能被“战略捆绑”陷入多重制裁的漩涡之中。