下面是Gemini 对数据的解释

特殊情况说明(关于中国的数据)

虽然 IMF 的标准数据(DataMapper 里的数据)遵循上述定义,但在针对中国的特定国别报告(Article IV Consultation)中,IMF 有时会计算一个 “广义赤字”(Augmented Deficit)。

简单来说,IMF 单列“广义赤字”(Augmented Deficit)是因为:中国有一大部分实际上的政府支出(主要是基建),并不是通过财政部或税务局的账本走的,而是通过“地方政府融资平台(LGFV)”借钱花的。

如果不算这笔账,就会低估中国政府对经济的干预程度和潜在的债务风险。

以下是详细的深度解析:

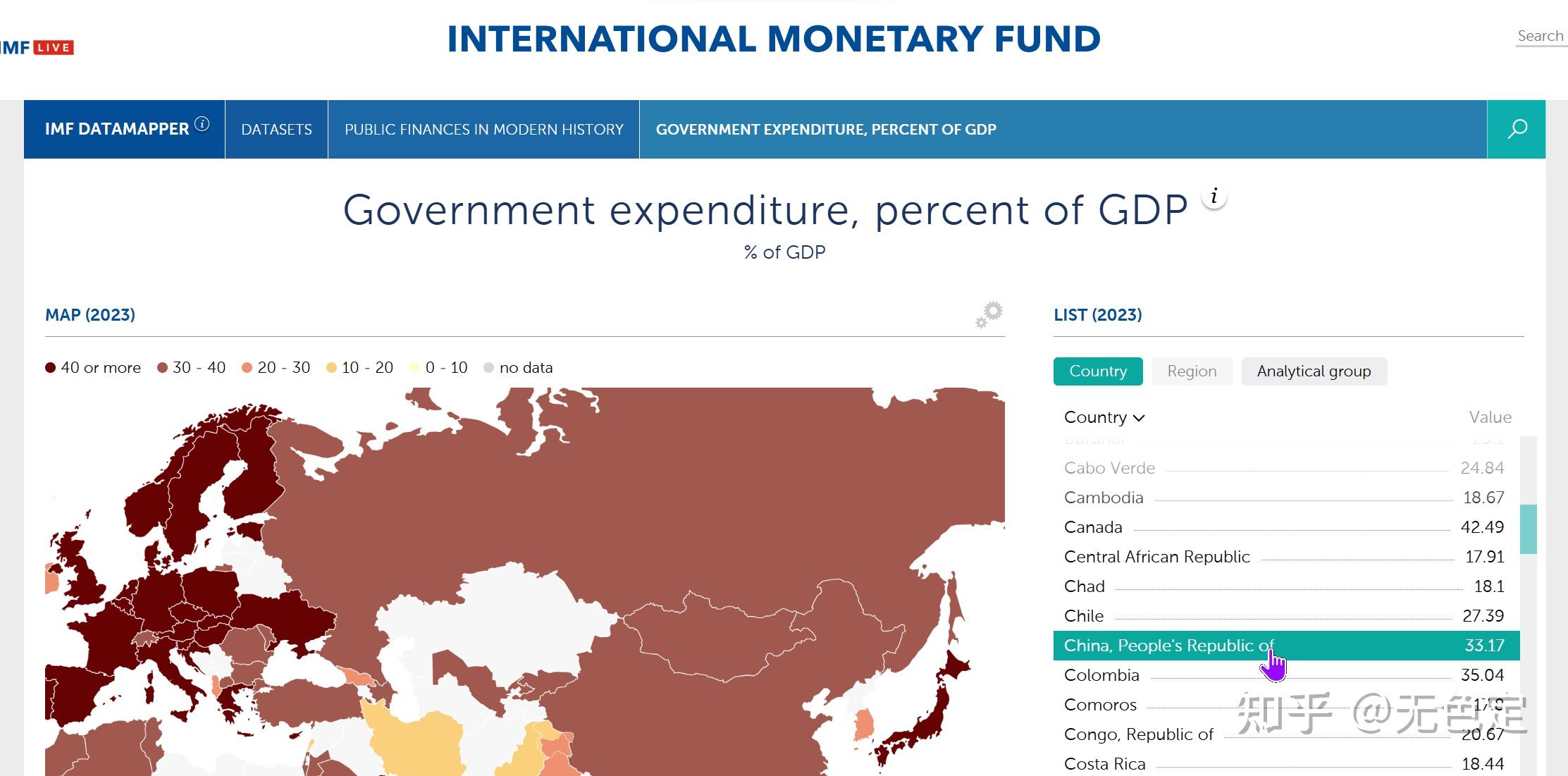

1. 为什么 33.17% 的“一般政府支出”不能反映全貌?

你在 IMF DataMapper 看到的 33.17%(一般政府总支出占 GDP 比重),统计的是**“显性”**的政府行为。

- 它包括: 公务员发工资、国防、教育拨款、社保支出等写在预算草案里的钱。

- 它漏掉了什么: 中国特有的“基建狂魔”模式背后的资金。

场景举例:

某市想要修一条地铁或开发一个新区。

- 在美国/德国: 市政府通常发市政债,这笔钱直接记入政府债务和支出。

- 在中国: 市政府往往受限于《预算法》的赤字率红线,不能直接借那么多钱。于是,市政府成立一家公司(城投公司/LGFV),划拨一块地给它,让这家公司去银行贷款或发企业债来修地铁。

结果: 在官方统计(那 33.17%)里,修地铁的钱是“企业支出”,不算政府支出。但实际上,这家公司是政府控制的,还款来源往往也是依赖未来的政府卖地收入。这部分支出就是“隐性”的准财政支出。

2. “广义赤字”会影响什么数据?

IMF 的“广义”概念把上述的 LGFV 支出加回到了政府账本里。这导致数据出现剧烈变化:

A. 赤字率(Deficit)

- 官方赤字(一般公共预算): 通常控制在 3% 左右(看起来很健康,甚至比很多西方国家都低)。

-

IMF 广义赤字: 往往会飙升到 10% - 13% 甚至更高。

- 影响: 这意味着中国为了维持经济增长,实际注入的资金动力远比表面上看到的要大得多。

B. 政府债务(Debt)

- 官方债务: 之前长期在 GDP 的 50% 左右。

-

IMF 广义债务: 如果算上隐性债务,总债务占 GDP 比重可能早已超过 100% - 110%。

- 影响: 这改变了对“中国财政空间”的判断。如果只看官方数据,觉得还有很大举债空间;看广义数据,风险已经较高。

3. 为什么其他国家不这么算?(中国与其他国家的不同)

你可能会问:“难道美国没有国企吗?难道法国不修路吗?为什么不给他们算广义赤字?”

主要区别在于**“界限的模糊性”**:

-

其他国家(如欧美):

- 如果是商业项目,由私企做,自负盈亏,不算政府账。

- 如果是公益项目(如修路),由政府直接拨款,必须列入预算,直接算作政府支出。

- 界限清晰:要么是纯商业,要么是纯政府。

-

中国的特殊性(LGFV 融资平台):

- LGFV 在法律上是“公司”(Corporate),但在功能上是“政府部门”(Government Unit)。

- 它们借钱不是为了盈利(修公园、修路很难赚钱),而是为了完成政府的公共服务目标。

- 但是,它们借的钱却被统计为“企业债务”。

IMF 的逻辑是: “如果你做的事像政府(搞基建),还款靠政府(卖地/财政补贴),那你花的钱就是政府支出,不管你挂的是不是企业的牌子。”

4. 总结:为什么要单列出来?

IMF 单列“广义赤字”并不是为了“针对”中国,而是为了解决两个问题:

- 可比性(Comparability): 如果不加这部分,中国的政府支出数据就没法和美国、日本进行公平对比(因为中国的很多政府职能被外包给了融资平台)。

- 风险预警(Risk Assessment): 那些隐性债务最终往往还是需要政府来兜底。如果不统计“广义”数据,投资者和决策者可能会低估潜在的系统性金融风险。

一句话总结:

那 33.17% 是法律意义上的政府花钱;而 IMF 的“广义赤字”试图还原经济现实中政府真正动用的资源总量。

算上“广义赤字”口径后,中国的一般政府总支出(33.17%)通常会上升到 42% - 45% 左右。

也就是说,增加了大约 9 到 11 个百分点 的 GDP 占比。

以下是具体的拆解和对比分析:

1. 数据的具体跃升

-

标准口径(官方/狭义): 约 34%

- 这是你看到的 33.17%。它主要包括预算内的行政、国防、教育、社保等支出。

-

广义口径(Augmented): 约 43%(近年估算值通常在 41%-45% 之间波动)

- 增加的部分是什么? 主要是 地方政府融资平台(LGFV)的基建支出 和 专项建设基金 的支出。

- 简单的数学逻辑: IMF 测算的“广义赤字”通常比“官方赤字”高出 10% 左右(例如官方赤字 3%,广义赤字 13%)。由于收入端的变化(主要是土地出让金的处理)相对复杂但影响小于支出端,这 10% 的赤字差异主要就是由“隐性支出”贡献的。

2. 这个数据(~43%)意味着什么?世界排名变了

这个 43% 的数字一旦确立,会彻底改变我们对中国政府“大小”的认知,因为它的参照系变了:

-

如果看 33.17%(标准口径):

- 中国看起来像是一个 “小政府”。

- 参照对象: 接近 美国(约 36-38%)、韩国 或 瑞士。

- 印象: 政府管得不多,主要靠市场。

-

如果看 43%(广义口径):

- 中国实际上是一个 “大政府”。

- 参照对象: 接近 欧盟平均水平(约 48-49%),或者像 德国、英国 这样的欧洲福利国家。

- 印象: 政府在经济活动中占据了半壁江山。

3. 核心区别:钱花哪儿了?(最重要的一点)

虽然中国(广义)的支出比例(43%)可能赶上了欧洲国家,但支出的结构(Structure) 是截然不同的。这是 IMF 报告中经常强调的结构性问题:

-

欧洲/福利国家(Expenditure ~45%):

- 大头是 社会福利(Social Transfers):养老金、全民免费医疗、失业救济、家庭补贴。

- 特点:钱从富人手里收上来,发给穷人或老人(再分配)。

-

中国广义支出(Expenditure ~43%):

- 大头是 公共投资(Public Investment):高铁、高速公路、桥梁、产业园区、5G基站。

- 增加的那 ~10% 几乎全部是投资。

- 特点:钱借进来(债务),变成了钢筋水泥和固定资产。

总结

如果把“隐性”的国企(融资平台)基建账本算进来:

- 数字变化: 从 33.17% 飙升至 43% 左右。

- 宏观定性: 中国从数据上的“低税负、小政府”变成了事实上的“高动员、大政府”。

- 经济含义: 这解释了为什么中国的基础设施水平远超同发展阶段国家,但也解释了为什么居民消费占比相对较低——因为政府的资源主要导向了建设而非家庭福利。