电商的尽头是金融,不管是搞放贷,还是搞保险都比京东的主营业务赚钱多了。

京东卖保险,主要是利用平台的流量,获得超高的转化客户群体。

其巨大的流量,最好是物尽其用,我们可以看到,京东现在也有各种保险业务,还有一些第三方保险业务。

与其让第三方赚钱,还不如大力气,自己直营,把钱给赚了。

但京东等电商平台杀入保险行业,有跨界适应的一个过程,也可能会产生一些问题。

其互联网运作方式,确实是有一些天然优势,是传统保险从业机构所比不上的,他们运营不够灵活、互联网思维落后、流程等运转比较慢。

但从另外一个方面讲,保险行业本身也有一定的门槛,香港对保险行业的监管规矩和RBC制度也非常严格,加上有汇丰、友邦等行业巨头在。

京东等电商平台搞保险,并不一定比传统保险公司强多少。

比如消费者的信赖度,一个新的保险公司,是没有固定客户群体的,在社会上的知名度也不高,大部分人既然要买保险,一般会选择信赖度比较高、名气比较大的保险公司。

京东金融要打开市场,势必要以低价格、高收益等噱头来吸引新客户,其前期要赚钱应该比较难。

那么京东为啥对香港的金融及保险业务如此热衷呢,一是香港作为世界金融中心,可以是京东金融业务向全球进军的跳板。

二是香港的保险市场就是「香饽饽」、「大蛋糕」。

2025年4月25日,香港保监局公布了2024年的临时统计数字,数据显示:

2024年毛保费总额达到了6378亿港元,其中长期业务(不包括退休计划业务)的新造保单保费为2198亿,同比升21.4%。

主要包括非相连个人业务的2081亿,上升22.8%,当中可细分为分红业务的1824亿和其他业务的257亿;以及来自相连个人业务的112亿。

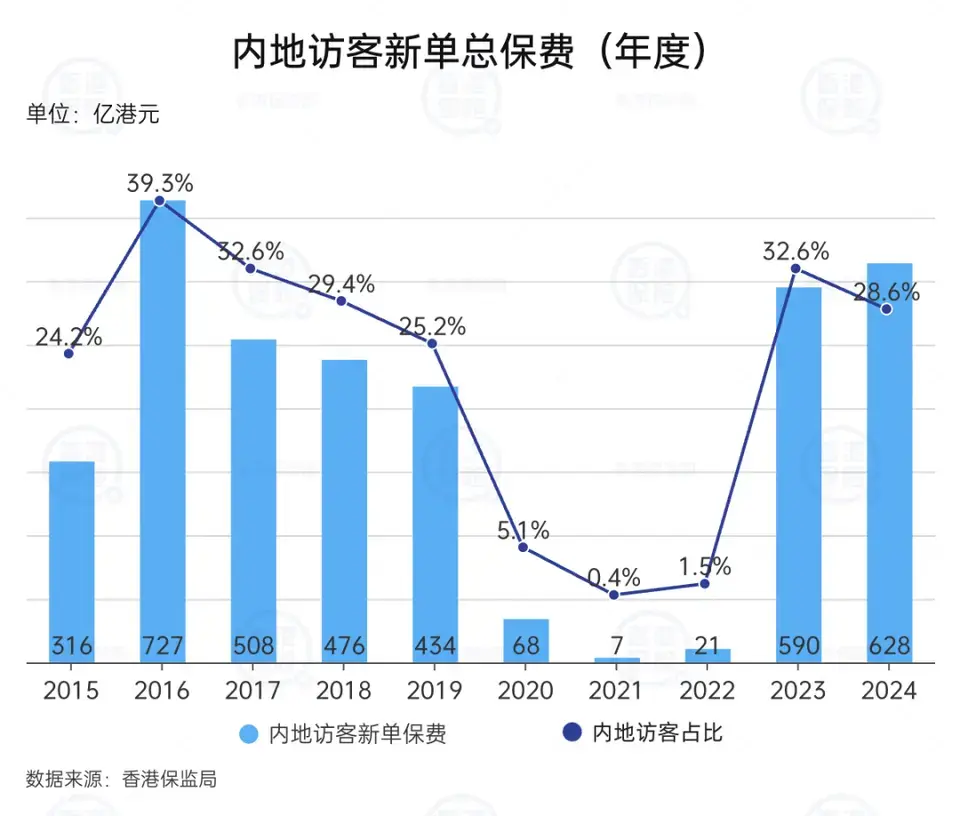

香港新造保费2198亿港元中,内地居民占比达到628亿,占比接近30%。

这一数据仅次于2016年的727亿港元,创下历史第二高的纪录。

香港的保险渗透率18.2%位列亚洲第一,人均保费则位列全球第二。

这么大的蛋糕,就是京东要进入这个领域的原因。

也许在香港人那里抢不到什么市场,但以其在内地的知名度和行业地位,如果把香港保险卖给内地居民,京东保险也可以获取巨大收益。