白银租借利率月内从 6% 飙至 35%,白银价格年内大涨 78% 远超黄金,是逼空还是供需失衡?

- 115 个点赞 👍

有逼空的原因,也有长期供需失衡的原因。我在之前8月份就在回答里都说过,像摩根大通、瑞银这些投行,在COMEX白银期货上建了巨量空单,白银涨起来以后,这些空头会被迫平仓引发逼空,让银价暴涨。

历史上最有名的白银逼空是1980年亨特兄弟那次。

那时候逼空是靠掌控实体白银,控制市面上的白银的流通量,逼迫市场抬价。所以当时的逼空和供需失衡其实就是一回事。

亨特兄弟从1979年开始囤银,持有超1亿盎司的实物白银,还手握大量白银期货合约,掌控全球非官方白银储备的1/3,几乎垄断了市场上所有的可流通的白银,造成白银的紧缺。

这直接引爆了银价,1979年1月伦敦白银定盘价仅6.08美元/盎司,到1980年1月就飙至49.45美元/盎司,涨幅713%,COMEX期货盘中甚至触摸到50.35美元/盎司。

后来蒂凡尼忍无可忍专门在《纽约时报》登广告谴责亨利兄弟,COMEX也紧急出台“白银7号规则”限制杠杆交易。最终银价暴跌,亨利兄弟被判市场操纵,赔偿1亿多美元后破产。

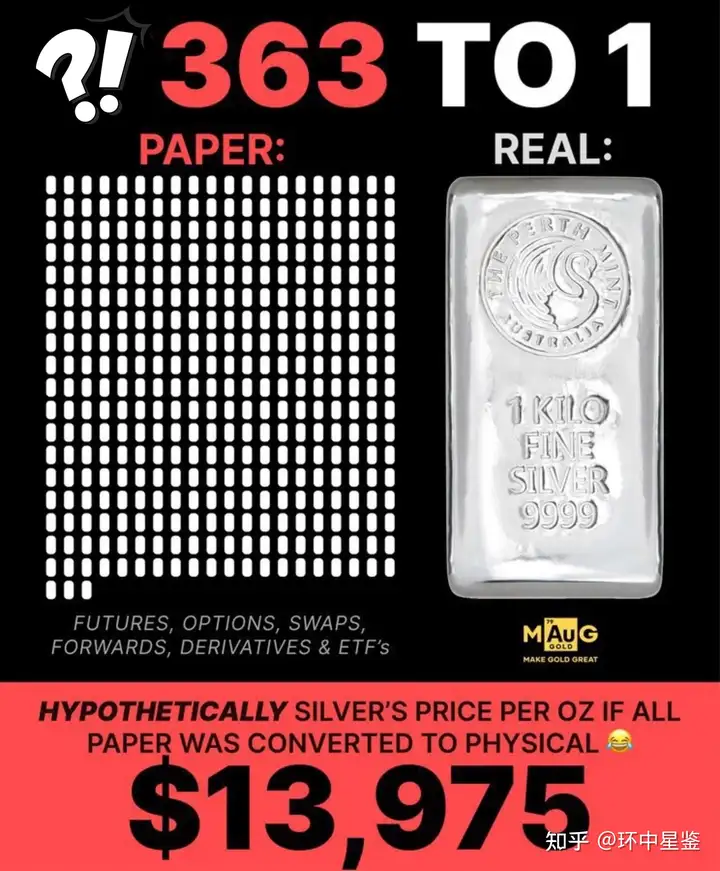

现在白银的逼空已经不是当年的版本,最大的区别是现在的空头手里根本没有实体白银。

纸白银(期货、ETF这些)和实物白银的比例是363:1!

也就是说,每1盎司实物银,对应363盎司的纸银合约,这些纸银根本没有实物支撑,就是用来压价的。

现在最大的白银空头是COMEX白银期货的交易商,主要是摩根大通、瑞银等银行,它们持有高达43,932份净空头合约(相当于2.72亿盎司白银,近全球年产量的1/3),且大部分为裸空——没有实物支撑,仅仅通过纸白银来打压银价。

它们用这些空头头寸长期操纵银价,但是当银价最近突破关键阻力位50美元的时候,银价每上涨1美元,空头亏损约2.62亿美元,空头被迫高价回补以止损,形成了逼空,加剧了银价的飙升。

如果银价继续涨(很大概率),会发生什么?

银价涨还有一个根本性的原因——白银供需长期失衡。倒不是有人故意在囤银,而是白银真的不够用。

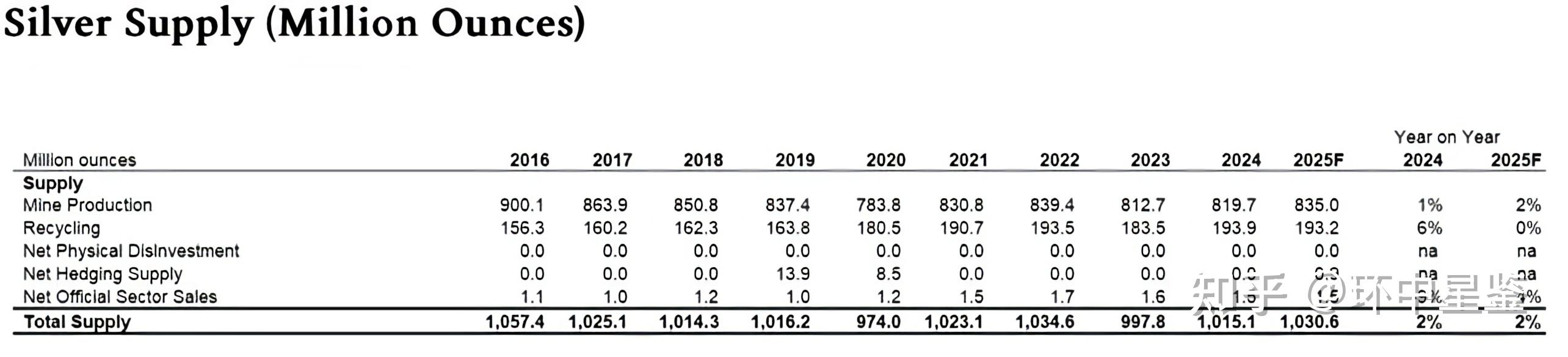

先看供给端的萎缩。

全球银矿产量过去十年逐年下滑,从2016年的9亿盎司降到2024年的8.19亿盎司,经济可行的银矿资源逐渐耗尽,新矿开发还面临经济可行和环保的阻力,简单讲就是找不到增量。

白银很少有专门的矿山,大多是铅、锌、铜、金矿的副产品,所以就算银价涨,矿山也没法快速扩产。

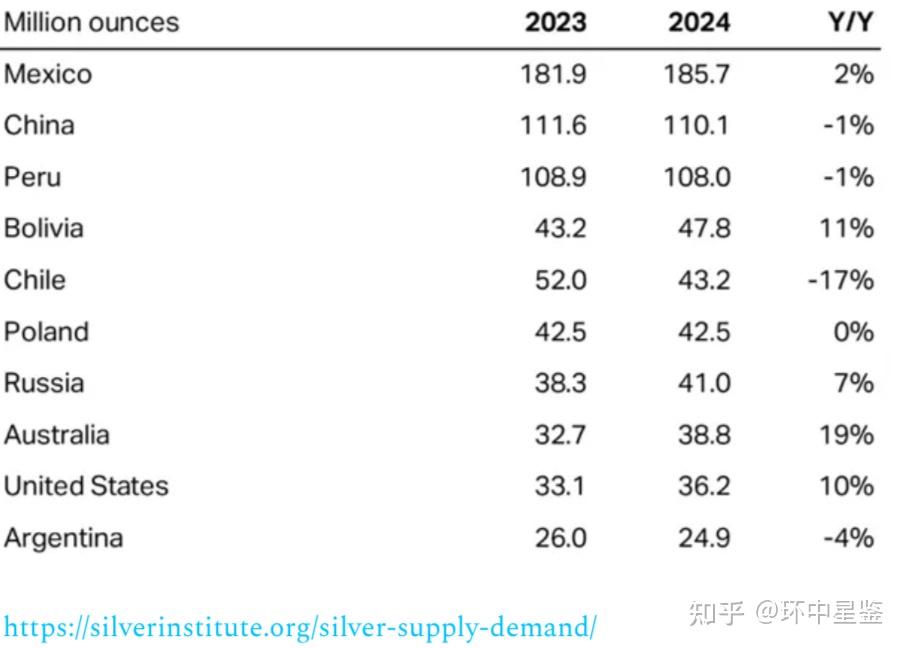

2024年全球矿山银产量才8.197亿盎司,只比前一年涨1%;而且中国、墨西哥、秘鲁、智利,这类产银大国,产量要么微涨,要么还在跌(智利2024年暴跌17%)。

回收银现在占全球供应的20%左右,2024年贡献了1.939亿盎司。就算银价上涨刺激更多回收,但回收量天花板明显,补不上矿山银的缺口。

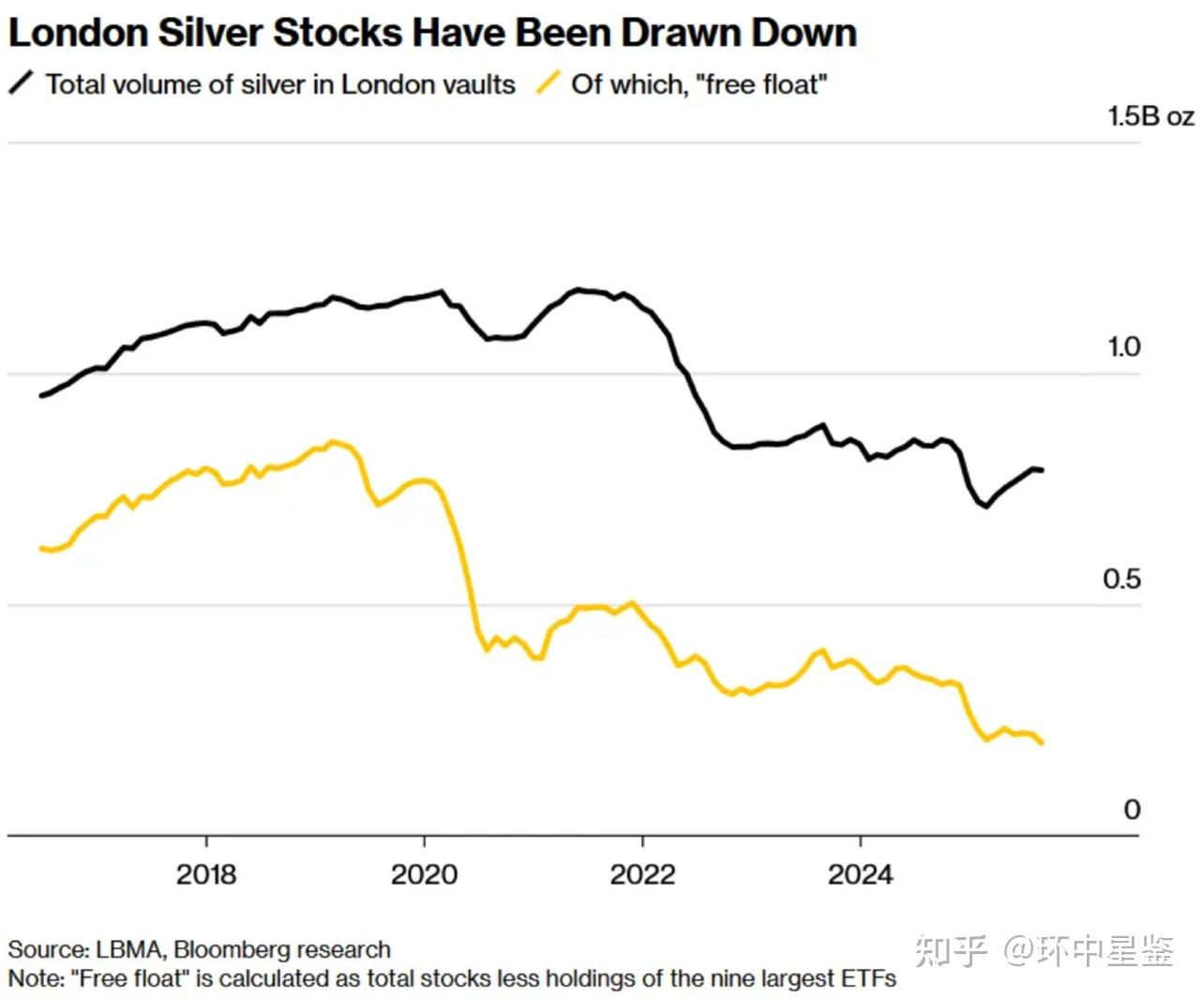

上述这些供给端的乏力最终造成了伦敦白银库存(全球核心实物储备),从2021年峰值11.8亿盎司暴跌至7.9亿盎司,暴降33%。如果扣掉9大ETF的锁定库存,可自由流通的白银更少。

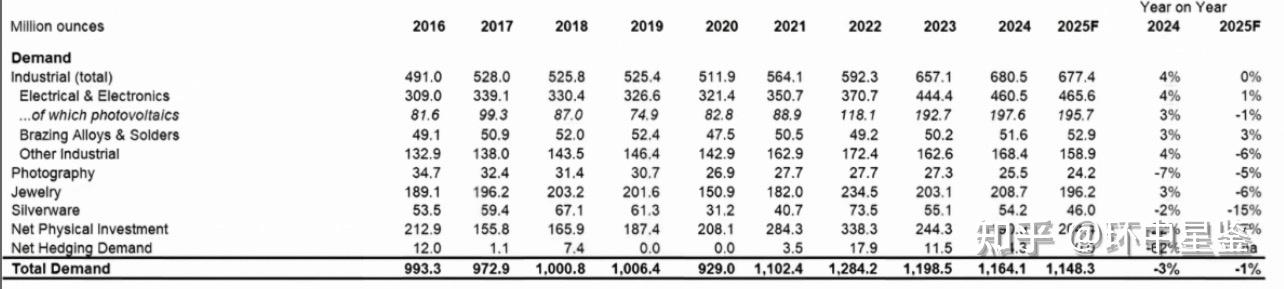

再看需求端的爆发。

银的总需求在2024年直接飙到11.64亿盎司,比供应多了1.49亿盎司,缺口高达15%。

更关键的是,这已经是2021年以来连续第四年缺口了,累计缺口快8亿盎司,相当于全球一年的矿山产量!而且地上库存也在快速减少。

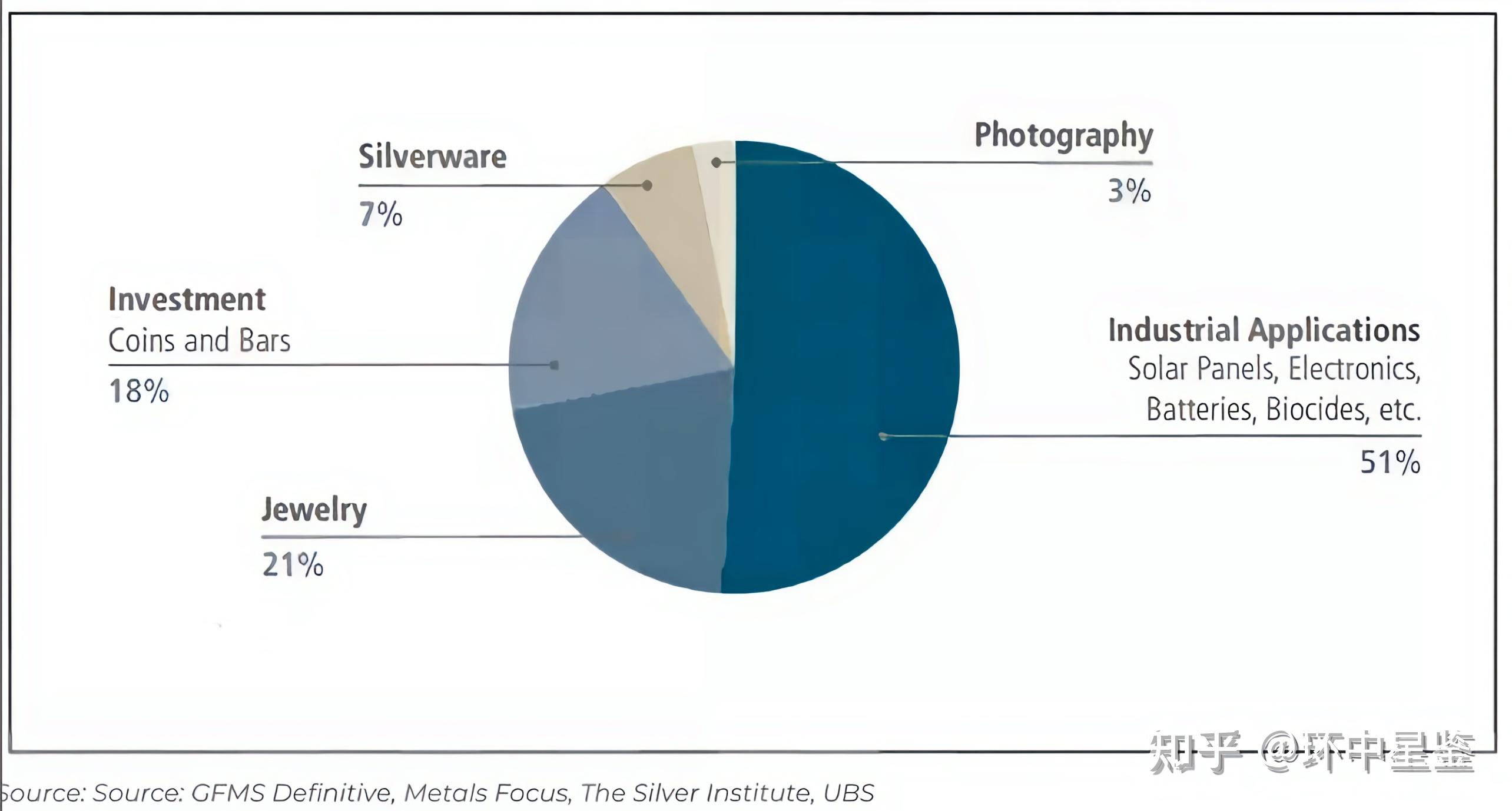

再分别看工业需求和投资需求的情况。

首先,工业需求猛增。

51%的白银需求来自工业,其中最猛的是太阳能面板——过去四年太阳能用银量快翻三倍了,2024年就用了1.976亿盎司;还有电动车,电池和电路都要银;甚至军事领域,高超音速导弹、卫星这些高科技装备,用银量可能是其他行业的15倍,只是这部分需求很少公开。

其次是投机需求。

现在白银涨了,就出现了投机的需求,白银突破50美元关键位后,ETF和散户也开始抢筹。

所以需求端现在是刚需加投机,一起放大了供需缺口。

白银供不应求的直接结果有两个。

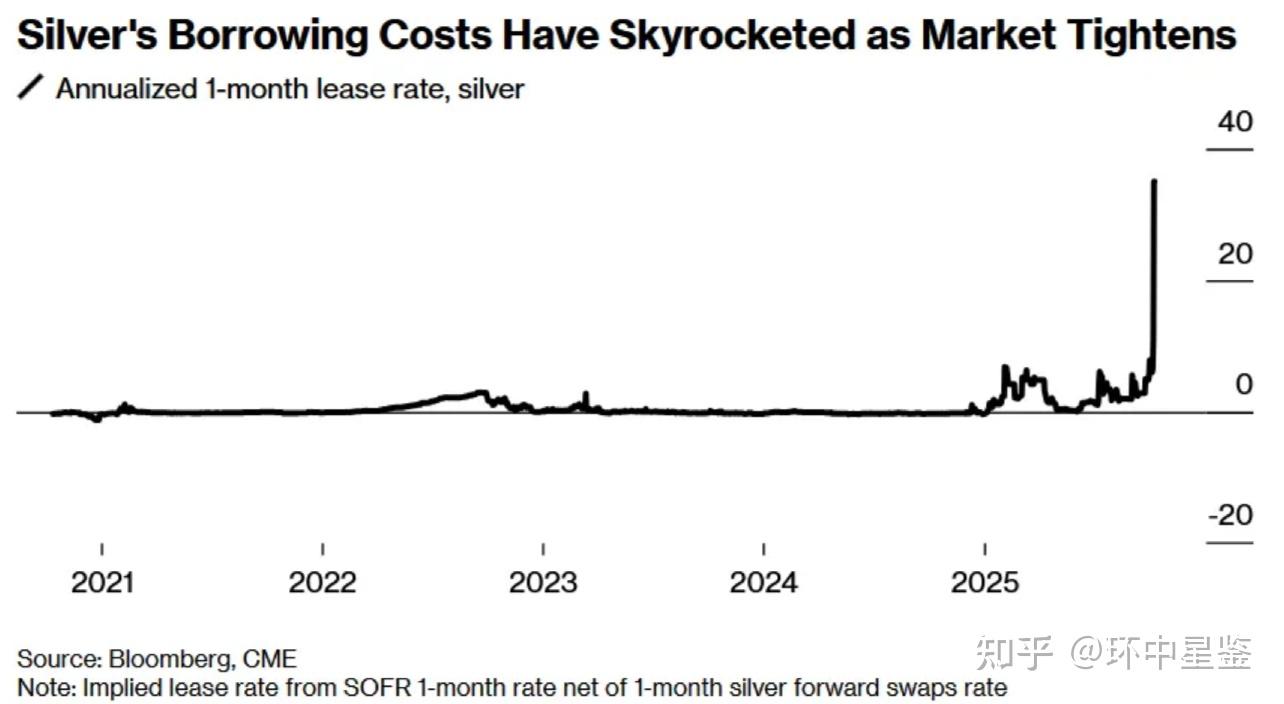

1. 白银租借利率飙升

白银租借利率是市场借实物银的年化利率,正常情况下处于低位。

我看彭博社说近期这个利率飙到35%,这意味着想借银的机构(比如需要实物交割的投行、用银企业)得花极高成本才能拿到货,这是供需缺口导致的。

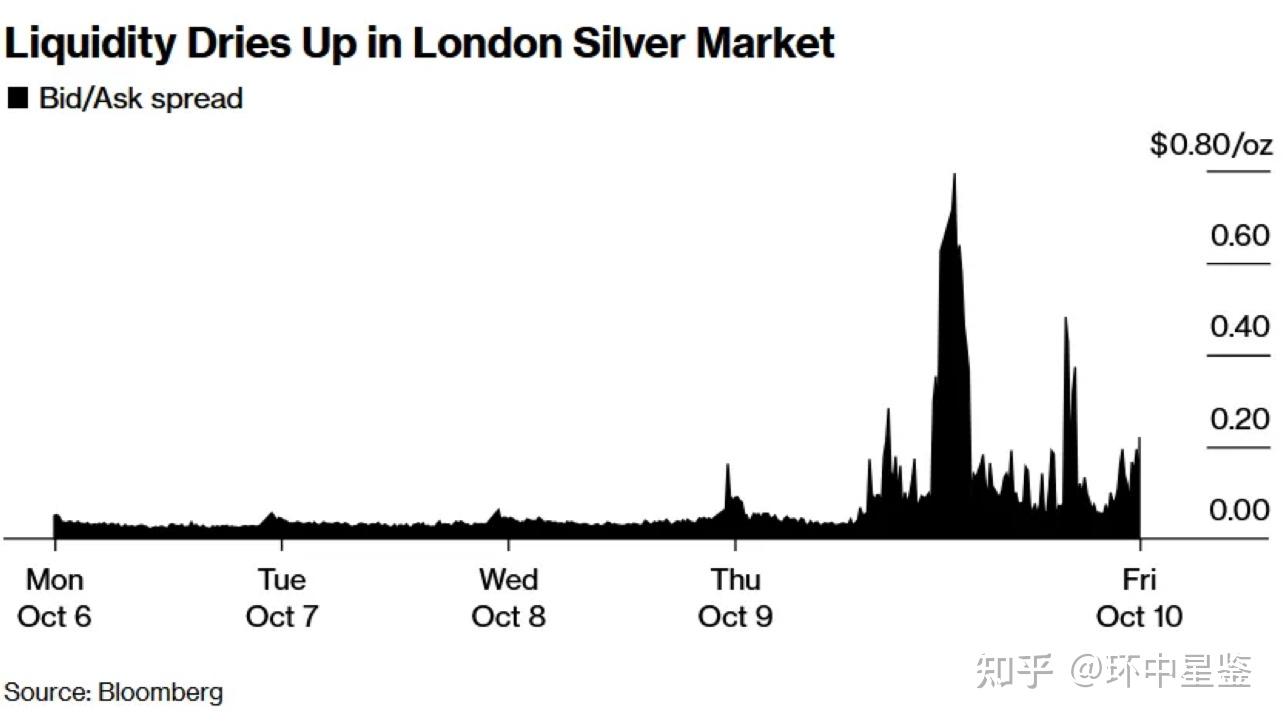

2. 伦敦-纽约价差倒挂,现货倒逼期货上涨

正常情况下,白银期货价格会略高于现货,但最近伦敦现货价比纽约COMEX白银期货价高出3美元/盎司,出现了极端的“现货溢价”。

这种情况一般只在当下实物极度稀缺、市场愿意花高价买现货时才会出现。上一次这么极端的溢价还是1980年的亨特兄弟逼空。

最后讲一下银价走势。大概率会先进入一段蓄力期,可能出现浅幅回调或横盘整理,这是健康的市场调整,而非牛市终结信号。

一是白银短期涨得太急,已经处于超买状态,RSI指标早有提示。

二是$50是关键阻力位,1980年、2011年白银两次冲这个位置都没突破,这次也一样——纽约时段最高摸到$51.24,但最终没站稳,还回落至$49.39,说明这个价位抛压大,得先磨一磨再冲。

三是当前白银价格和200日均线偏离较多,跟着要回调或横盘。

不过现在仍在贵金属牛市初期,短期调整是为了后续更稳地突破50美元,再往100美元走。回调就是加仓的机会。

查看全文>>

环中星鉴 - 1 个点赞 👍

这在贵金属交易史上是一个极端的信号。

直接说结论:这不是单纯的“逼空”,也不是简单的“供需失衡”,而是一场因实物极度短缺引发的、针对纸面空头的“系统性清算”。

如果说金价上涨还在看美联储的脸色,那么银价的暴动,完全是实物基本面在“造反”。

我们需要拆解这 35% 的利率背后,到底发生了什么。

一、 35% 租借利率:市场发出的“求救信号”

很多朋友可能不理解“白银租借利率”是什么。通俗点说,这就是白银的“借用成本”。

通常情况下,如果你持有实物白银,借给别人,年化回报也就 1%-3% 左右。但现在飙升到 35%,甚至更高,这意味着什么?

这意味着现货市场极度缺货。

甚至可以说,目前的现货市场处于一种**“流动性枯竭”**的状态。持有实物的人不愿意借出(担心拿不回来),而需要实物交割的人(空头平仓、工业企业)愿意付出高利贷般的代价去抢货。

当借钱买货的利息(资金成本)远低于借货还货的利息(租借成本)时,逼空就形成了闭环。

二、 所谓的“逼空”,是被迫的

题目问是逼空还是供需?其实供需是因,逼空是果。

目前的“逼空”并非当年“游戏驿站(GME)”那种情绪化的散户抱团,而是华尔街机构的被动防御。

长久以来,COMEX(纽约商品交易所)和 LME(伦敦金属交易所)的白银定价权掌握在几家大投行手中,他们通过无限派生“纸白银”(期货合约)来提供流动性。

但这一套玩法的底线是:大家别真的都要提货。

现在的局面是:

1. 库存见底: 过去三年,COMEX 白银显性库存下降了近 70%。

2. 实物为王: 东方买家(尤其是中国)和光伏产业资本,不再相信纸面承诺,他们买入即提货。

当“纸面空头”发现手里没有足够的银条来应对交割单时,他们别无选择,只能在市场上不计成本地买入平仓,从而推高了租借利率和现货价格。

三、 底层逻辑:白银的身份革命

为什么实物会缺到这个地步?因为白银的身份变了。

它正在从“金融属性为主”向“工业属性为主”切换。

我在给高净值客户做资产配置建议时,反复强调一个逻辑:关注光伏技术的迭代。

N 型电池(TOPCon / HJT)对银浆的消耗量远超以前的 PERC 电池。这部分需求是刚性的,且是消耗性的(不可回收或回收成本极高)。

• 黄金: 挖出来后,绝大部分都变成了金砖或首饰,躺在金库里,随时可以回流市场。

• 白银: 挖出来后,大量变成了工业品,固化在了光伏板、汽车电路里,短期内无法回流。

一边是工业胃口越来越大,一边是矿山开采品位下降。这种物理层面的硬缺口,不是美联储加息就能按下去的。

四、 终局推演:定价权的东移

这轮行情的深层意味,其实是定价权的争夺。

大家可以关注一个指标:“上海溢价”(国内银价与国际银价的价差)。

国内银价长期高于国际银价,这就像一个巨大的吸尘器,将全球的实物白银吸往中国。

中国既是最大的生产国,也是最大的消费国。当实物库存集中在东方,而定价权还留在西方的期货市场时,撕裂是必然的。

现在的 35% 租借利率,就是西方定价体系崩塌前的“尖叫声”。

写在最后

对于个人投资者,我的建议是:不要试图去摸顶做空。

在一个实物逼空的行情中,技术指标(RSI、KDJ)往往会失效。因为你面对的不是一条 K 线,而是物理世界真实的供需缺口。

在这场“实物 vs 信用”的战争中,我站实物。

查看全文>>

Mink刻舟求索