既然内存条已经国产化了,为什么还会出现产能不足?

- 701 个点赞 👍

因为长存、长鑫和华为一样,都上了实体清单、被美国制裁了,影响了扩产速度。

最开始筹划扩建的时候,长江存储在2022年底上了实体清单,这中间肯定要花时间去“去美技术”,并且逐渐全面替换美国技术。所以有些朋友可能两三年前看到新闻以为国产产能能上来,但美国出手阻止了这一过程,毕竟美国人自己的镁光也做这个。

不过,这种影响已经结束了。两三个月前的新闻:

尽管这个新闻有点捕风捉影,但我们能在别处看到进展:

中微公司做的XD-RIE这些设备就是存储生产工艺要使用的设备,距离国际领先的100+:1略有差距,但应该影响不大。

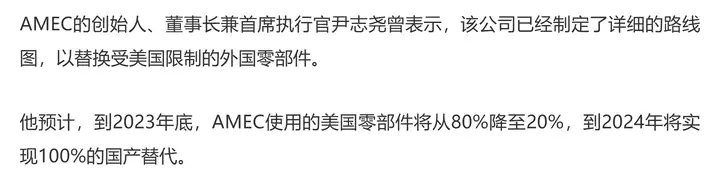

中微公司的业绩说明会也介绍了国产化进度等事项,但是不好找了,搜到的新闻说是2024实现全国产化,但后来实现了没有我没再搜了。估计应该做的差不多了。

想要实现半导体自由,需要从上到下的全产业链“去美化”,这需要一点时间。

从各种各样的消息来看,中国大概会在2026年实现半导体产业链全面的“脱离美国技术”,所以届时爆发的并不仅仅是存储芯片。

查看全文>>

Eidosper - 89 个点赞 👍

我在研究中国钢铁数据的时候,曾经有一个疑惑,

那就是我看到中国的一些报道,中国1957年的时候,中国的钢铁质量就已经达到欧美先进国家的水平了。甚至一些数据还更优秀。

但中国1980年后,又有一份报道,说的时候,中国宝钢引进日资后,中国的钢铁终于达到欧美先进国家的水平。

这让我一度非常疑惑。

后来我查询更多的资料时发现,

原来1957年中国刚刚引进苏联的时候,由于技术水平不达标,炼了上百炉的钢,指标都在上下浮动,大部分都不达标,终于有一炉刚好达标,所以就把这一炉当成样品送了出去。成为一种“献礼”

但中国钢铁真正达到“先进”水平却要等到宝钢落成,中国钢铁“爆产能”要等到2010年后。

中国的大部分科技产品都遵循这样一条路径,那就是

“献礼”-----“真实达标”-----“爆产能”

1.结合当前行业信息来看,中国的内存条产业已经整体迈过了早期的“献礼”阶段,

说白了,就是“从无到有”搞个样品出来证明自己能行。这个阶段国产内存条已经过了。像长鑫的DDR4、DDR5颗粒和内存条都已经实实在在做出来并且上市卖了,不是摆在实验室里的样品。这第一步,算是稳稳地迈出去了。

“真实达标”阶段:正在拼命闯关

这是现在的主战场。光有产品不行,关键是要“好用”和“有人用”。- 技术真行了:比如长鑫的DDR5内存,有评测证明它能稳定跑到宣传的6000MHz,这说明产品的一致性和可靠性上来了,不是靠特挑几个样品吹牛。

- 生态真建了:国产内存条现在主动去适配飞腾、龙芯这些国产CPU,说明它在认真搭建自己的“朋友圈”和生态系统,为了真正能用起来,不只是个摆设。

- 市场真认了:一些国产品牌手机和运营商已经开始用国产颗粒了,这是市场给出的最真实的投票。

3. “爆产能”阶段:机会和麻烦并存

想跟三星、海力士它们一样,靠规模和成本打天下,现在机会窗口是有的,比如全球内存都在缺货涨价,这正是抢市场的好时机。国产内存条在价格上已经有明显的优势了。但最大的麻烦就是“被卡脖子”——造内存条需要的高端光刻机等设备,咱们自己还搞不定,进口又被限制。这就好比你想开足马力生产,但有人掐住了你原料的进口渠道,产能一下子就被天花板压住了。

现在要想爆产能,还得先解决掉那个最关键的设备瓶颈。

查看全文>>

夏尔 - 49 个点赞 👍

查看全文>>

迪迦 - 2 个点赞 👍

过去是因为半导体设备没有国产化,扩产能受限,未来是人工智能算力中心挤压产能

逻辑芯片、dram、nand这几年都不用想降价,国产产能一定会全力供应人工智能算力中心

查看全文>>

理想三和