高盛认为铜的需求会增加,会变成战略资源。

逻辑是:

1、西方电网老化,要更新换代了

2、AI基建,尤其是数据中心对铜的需求增加

3、新能源崛起,电车用铜量是油车的三四倍,风电光伏都要用铜

AI数据中心和传统负载不一样,电力需求波动大,瞬间波动能达到50%,老旧的电网压力山大。

铜是性价比最高的导电材料,在电力输送和电子设备中是刚需。

供给端又有黑天鹅。

前几天,世界第二大铜矿,印尼格拉斯伯格铜矿因为泥石流停产。

格拉斯伯格铜矿产量约占全球总供应的3.5%,预计未来一年,会减少50万吨铜供应。

铜属于周期性行业,产能过剩和短缺周期循环。

去年大矿企资本开支还在下降。

新铜矿从发现到投产周期长,比锂矿、金矿都慢得多,供给端的弹性比较弱,扩产很慢。

但是铜和石油不一样,石油不可再生,铜可以循环利用。

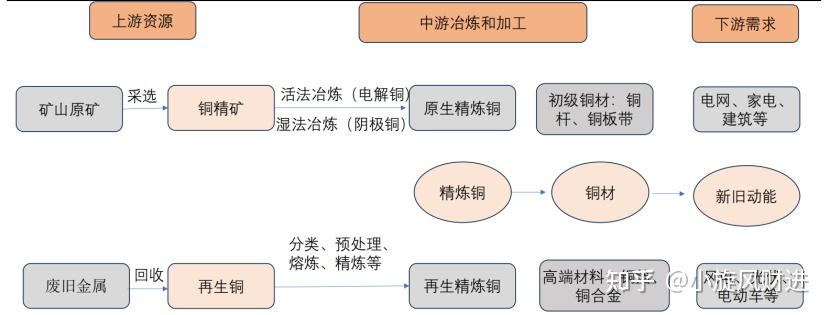

铜产业链上游是铜矿。

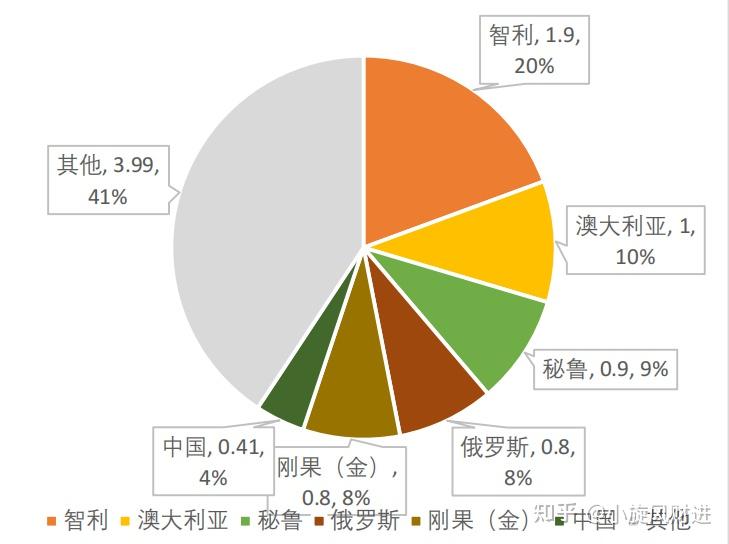

铜矿分布不均衡,主要集中在环太平洋,尤其是南美洲的安第斯山脉。智利和秘鲁这两个国家就占全球储量的29%,澳大利亚占10%,真是矿车上的国家,毛子占8%。

中国是最大的铜消费国,储量只占全球4%,但要消耗一半的铜,毕竟世界工厂。

采矿有两种方式:露天开采和地下开采。一个挖大坑,一个打洞。

全球前15大铜矿企业控制60%的供给,形成寡头垄断。

铜矿供给不仅受市场需求影响,还受矿业巨头的战略决策影响。

国内铜矿龙头紫金矿业、西部矿业、五矿。废铜回收龙头格林美、启迪环境、中再资源。

中游是冶炼

铜从矿石变为金属,主要分火法冶炼和湿法冶炼两个路线。

火法冶炼是主流工艺,占产量的85%。

中国在资源上不占优势,但在冶炼技术上还不错。

铜有33%来自再生铜,就是废铜的回收利用。

冶炼龙头江西铜业、铜陵有色、云南铜业、大冶有色。

然后是加工环节

经过冶炼的铜,被加工成各种形状的铜材,满足不同领域需求。

铜加工龙头金田股份、海亮股份、楚江新材。

铜杆线材占一半,主要用于电缆。

铜板带材主要用于电子接插件、连接器。

铜管材主要用于制冷行业。

铜箔占比小,但是增长最快,锂电铜箔产量大涨,受益于新能源汽车的爆发。

纯电动车单车用铜量83公斤,燃油车只要23公斤。

充电桩需要大量铜,直流充电桩用铜量60公斤一个。

一般来说,周期性行业里面博弈高手很多,战鹰来了都不一定玩的过,不过新能源和AI增加铜的需求,又有一定成长性。