谢邀。

随着老一辈慢慢嘎去,未来就有了。

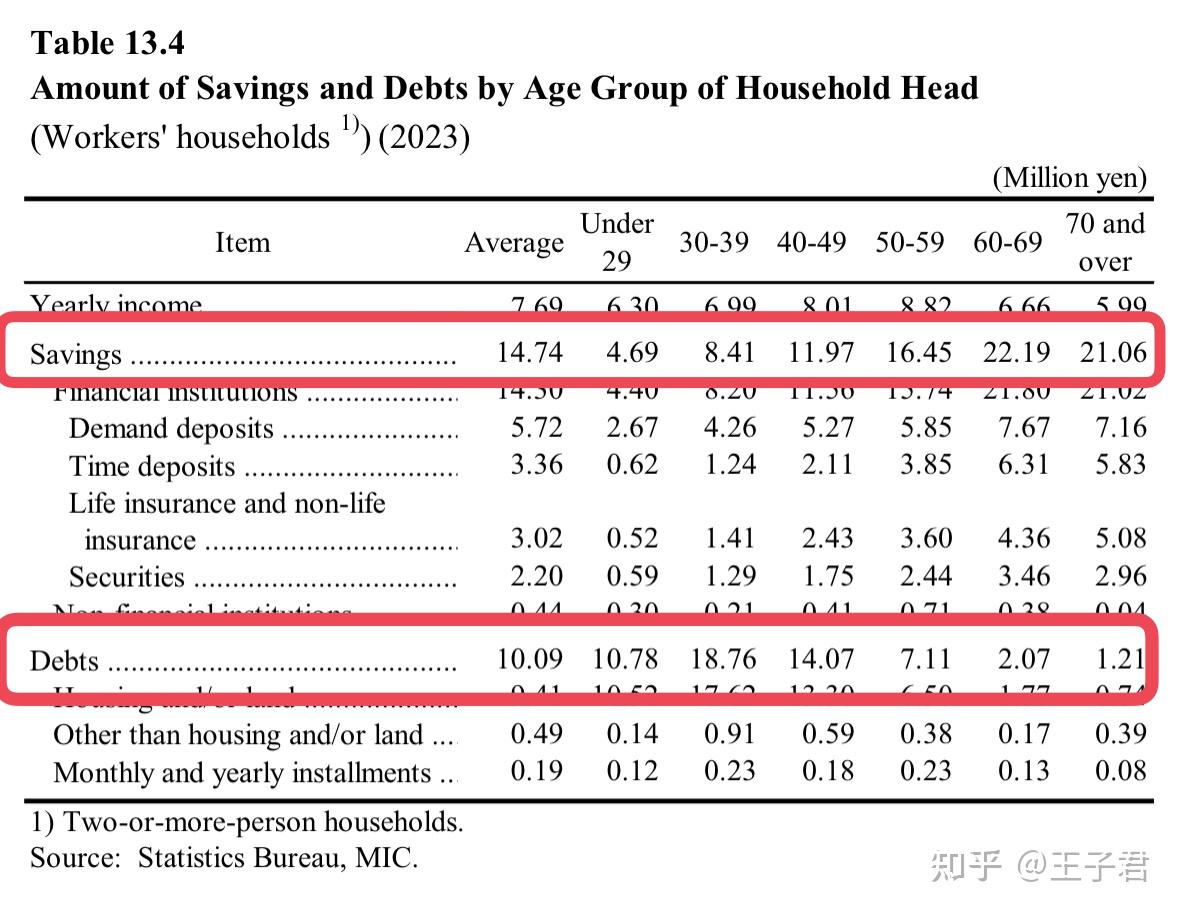

其实本质也简单,就这张表:

年龄越大的储蓄越多。29岁以下小登家庭才469万日元,60岁以上的2000万日元水位;

考虑到储蓄的均值是1474万日元,可以看出存款大头是由50岁以上群体所占有。

负债则呈现一种高位抛物线。

小登家庭起手负债均值就1078万日元,30至39岁壮年中登家庭冲高到1876万日元,40至49岁中登家庭还有1407万日元负债。

考虑到年龄,中登家庭应该是被泡沫前的资产所拖累,至今仍在化债期;

小登家庭则是因为日本进入长期化债期后,收入增长放缓甚至下降,但刚性支出没咋变,导致负债走高。

你一个中登,92年咬牙高位负债上车,你肯定觉得08年的房价低得离谱;但假如你是个小登,熬了整个93年开始的就业冰河期,08年的房价对你而言依然算高位,因为中登的黄金时代不属于你。

和这俩各自化债的群体不同,50至59岁的初老登,负债均值就只有储蓄的一半,再往上的更是不到十分之一。

老登家庭占着最多的储蓄背着最少的负债。

从生命末期来看,日本80岁家庭的储蓄均值在1000万元左右,中位数低很多只有600万左右,但总归有金币可爆。

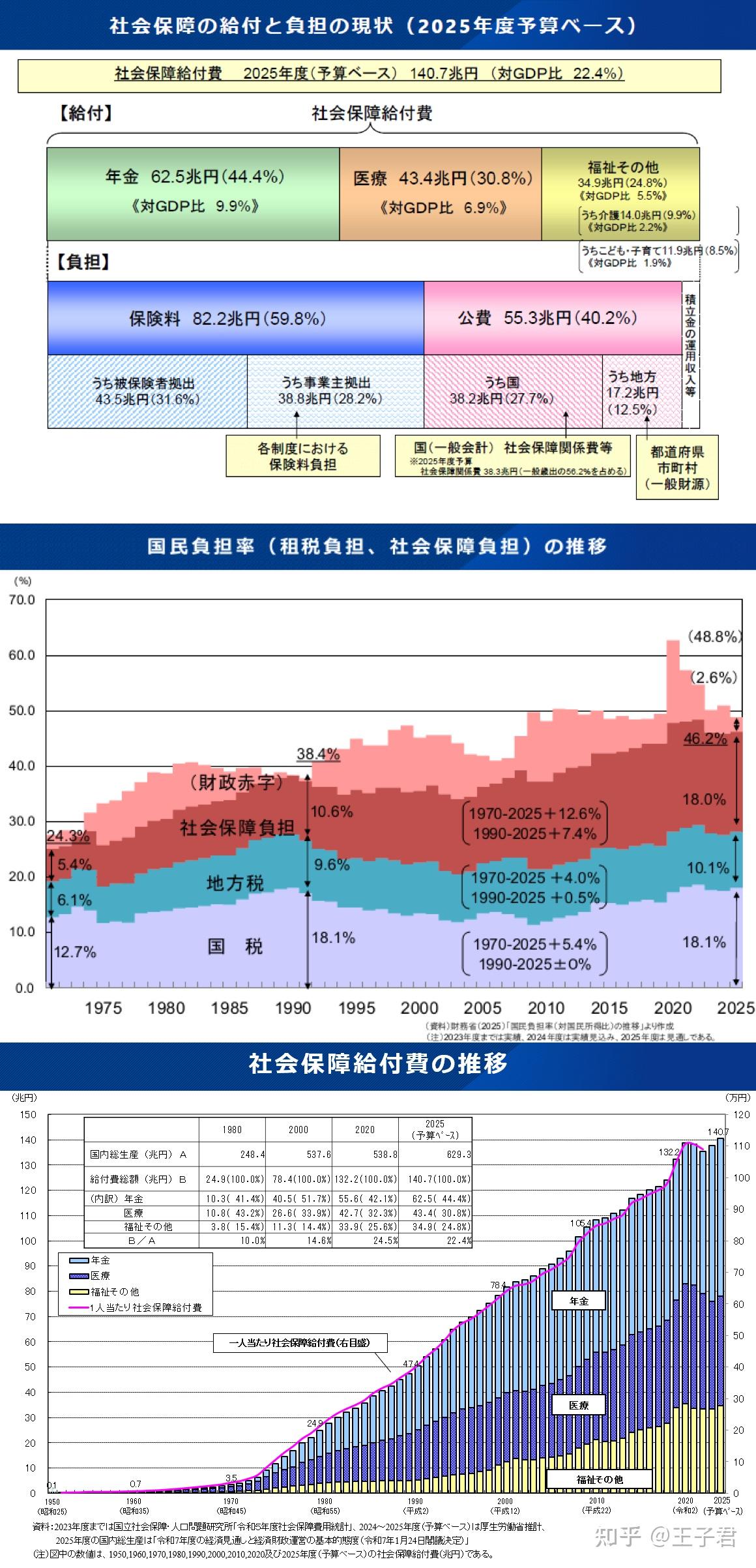

然后往后退一步:这帮财务结构最好看的,占用了多少资源?

我觉得都不用翻译,反正包括养老金和医疗在内的社保支出占了日本财政预算总额的三分之一,是军费的6倍。

日本搞军国主义?别给脸了,嘴上搞搞可以,下面硬不起来,血液都被抽干了。

所以个人财务结构最好的群体,实际上却造成了总体财务结构里最难看的部分。

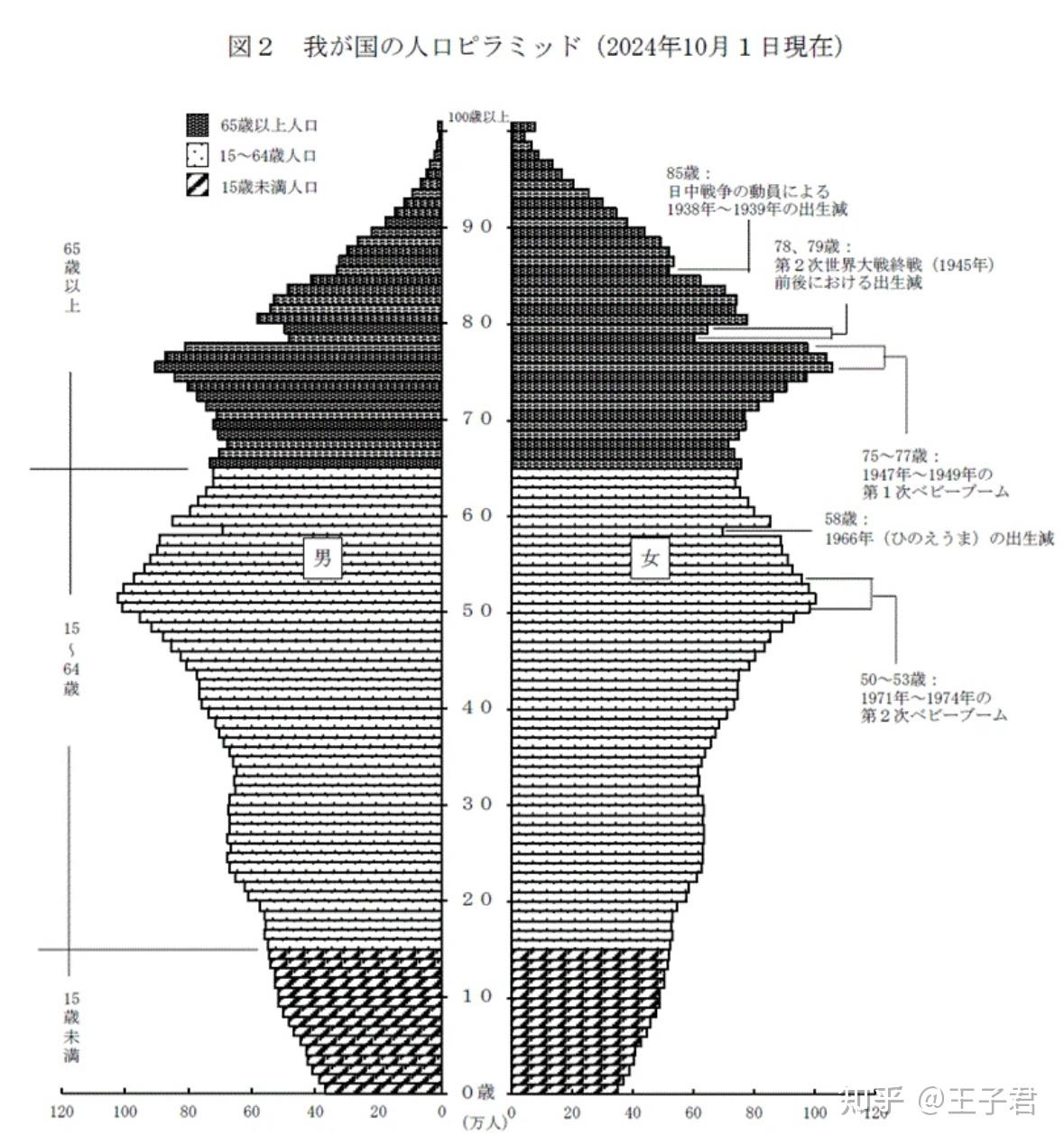

没办法,谁叫日本已经超深度老龄化,65岁以上占比都过29.3%了。

所以出路就是这张表:

如果财富和成本集中于上面、负债和投资有效性集中于下面,那财富转移的最佳路径,就是等上面合眼。

这是天底下最自然的财富转移模式,不需要做很复杂很拉锯的分配机制改革。尤其是在一个少子化社会里,你连传统大家族保证持续占有资产的结构都软了,你的财富释放效应只会更强。

日本这几年的经济虽然稀烂,但投资圈对日本还算勉强看好,其中一个原因就是日本80岁那票的开始嘎了。

这票人在他们二十岁时,吃到了岩武/奥林匹克/伊奘诺景气,吃到了国民收入倍增计划,算日本现有老登里第一波财富集中层。

从他们开始,一层层嘎下去,释放储蓄,降低成本,给下面的年轻人让出负债和投资空间。

可以理解为“财富年轻化”。

日本小登在这个过程中要做的就一件事:撑住与政策的博弈。

因为再怎么着这也是个下行过程,政府为了对抗下行,一定要找增量。

小登们肯定希望政府找技术增量和消费增量,前者投资战略前沿开发新市场,后者投资年轻人为他们的负债降本增效;

但这俩都慢。搞技术有周期,慢;投资年轻人,拉高了劳动力价格,那养眼下这帮老登的成本就更高了。

所以政策有其惰性。从短期看,政策会倾向找廉价劳动力,例如外来移民。

你们不生他们生,拖家带口。一方面增加廉价劳动力供给,降低包括给老登养老在内的所有成本;另一方面他们肯定要买房吃饭养娃,带来消费增量。

这时候就看博弈。

如果是小规模做,而且主体真的是高科技高投资人才,能带来长期技术增长和无国内负担的新钱,那确实不错。

如果是限制在给老登养老降本的特定廉价劳动力,那也行。

但如果没控制好,很容易造成一个后果:俺们日本老登爆金币,结果金币没有投资在我们这些小登身上,拿去投资你们这些臭外地的了。

所以高市早苗这种在年轻人里有优势也好理解:这是一种对转移支付流失的本能恐惧。

躺在病床上接受菲律宾护士看护的老登不会真反外来劳动力。

总之,别的不说,日本厌老风气是全球知名。或者说,全球资产结构成熟国家似乎都在厌老,老美那年轻人也把boomer当贬义。

咱这说个“老登”还算调侃,日本那拿“老害”骂人都二十年了。

希望20后30后到时候别这么看80至00后。日本那很早就一亿总中流,所以大体上可以用年龄来划分财富层。咱这不能这么分。

闲聊公号:王子君的碎碎念。