哈哈。

经济是否有实质性复苏就看两个方面:

1.就业/薪资增速是否限制高于通胀、利率,因为这是支撑薪资-物价正循环的关键。

而不是看社会消费/GDP等总量性指标的增速,一些人均性指标的参考价值都不大,比如总量巨大虽然内部结构是金字塔甚至倒图钉型,那么人均性指标也可以持续上涨、很好看。

2.资产的价格和投资收益,比如房地产/重要生产设备的销售增速是否能稳定增长。

如果稳定上涨,那么说明投资有收益,且投资活动的投入产出比高于银行存款和其他金融资产。

说明,投资增长是良性的,最关键的是经济增量对债务的依赖性低。这比直接看一些所谓的工业增加值增速要靠谱的多,因为工业增加值或行业的固定投资完全可以通过刺激生产、借债发展实现。

这两个方面没问题,那么需求和消费、投资和生产,多半是没有问题的。

日本这两方面的情况是这样的:

1.2025年日本全国平均最低时薪涨到1121日元(人民币大概55元)。对比2024年涨了66日元增幅6.3%,不管是在日本本地打工的人,还是打算去兼职的留学生都直接受益:

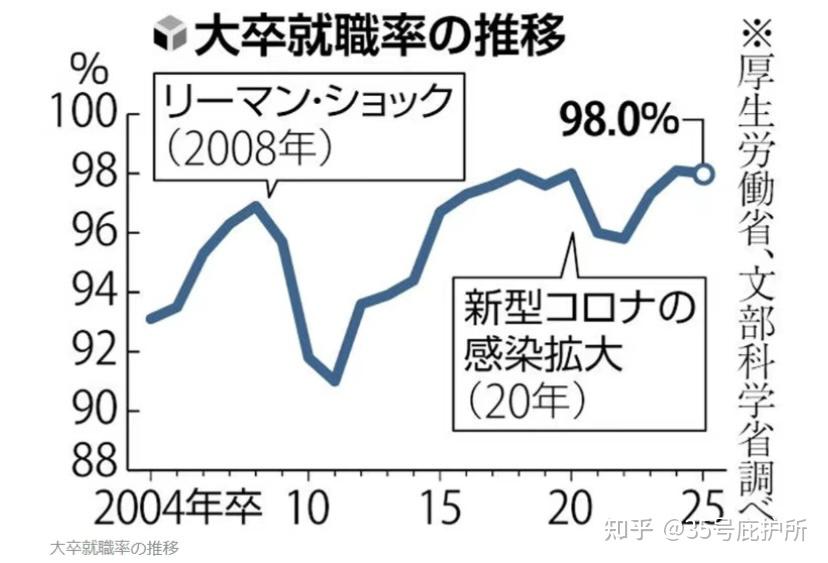

最关键的:年轻人就业率持续上升。

日本权威媒体NHK的数据显示:今年日本大学生就职率高达98%,是自1997年有就业统计数据以来的第二高点(2024年为98.1),连续2年以上高于98%。

疫情结束后日本的大学生就业率就没有低于过95%:

2.日本房价地价持续上涨,来自境外的投资资金热度很高。

9月16日日本国土交通省发布的最新数据:

2024年全国基准地价同比上涨 1.5%,这是日本连续第4年上涨,更是自1991年泡沫经济崩溃前夕以来的最大涨幅。

东京/大阪/名古屋三核心大都市圈涨幅明显:东京圈的涨幅5.3%、大阪3.4%、名古屋2.1%。就连一直低迷的地方圈,也罕见的涨了0.4%。

日本不是个别城市,而是全境都在上涨。

巴菲特清仓比亚迪后,增持了日本商社股。

上面说的这些迹象并不是日本的经济/政治体制造成的,而是有两个根本原因:

1).二战后经济重建和日本因广场协议而不得不选择对外进行大规模产业投资的最大受益者--上世纪40年代中后期、60年代两波婴儿潮的人,逐渐“物理退场”,让等级森严的社会环境下相对年轻的人获得了财富传承,自然的社会地位也会上升、阶层迁跃的可能性更大。

2).日本巨额的遗产税,让年轻人之间的贫富差距比之前吃到了时代红利的、和没吃到的普通人之间差距小很多;再加上不断增长的公共福利、没有落下的产业科技和教育质量,整个社会在经济增长、科技创新和社会发展上开始出现新的活力。

在所谓“失去的三十年”整个过程中,客观的说,日本房地产的债务/价值泡沫出清,让一部分吃到了时代红利的投机者的财富也被出清,这就留出了增长空间。

日本现在最大的风险是,在要增加美国进口商品的前提下,如何让刚刚开始的经济复苏不被输入性通胀打断,以及不要卷入地缘冲突之中。