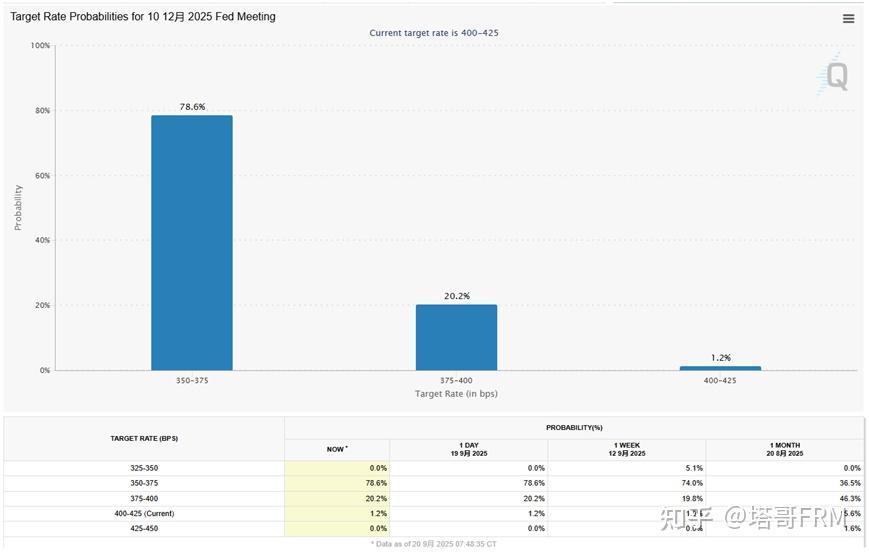

年内还有两次会议,每次降息25个基点,合计50个基点是极大概率时间。

市场对此是有共识的。

所以市场的关注不在降息几次或者多少点上,而在于美联储对经济的判断和内部分歧上。

就经济判断而言,鲍威尔的措辞非常谨慎,他说:通胀风险偏向上行,就业风险偏向下行,这是一个棘手的局面。

当美联储的双重使命产生冲突时,这意味着美联储今后的货币政策不再是无风险的决策,而是各种风险权衡之后的结果。

这个风险指的是滞胀——就业下行和通胀上行。

当我们的目标像这样产生冲突时,我们的框架要求我们在双重使命的两个方面之间取得平衡。由于就业面临的下行风险有所增加,风险平衡已经发生了变化。

大家都知道美国就业数据前面刚刚做出了巨幅下修。

在截至今年3月底的12个月里,美国非农业部门新增就业人数较之前公布的数字减少了91.1万人,平均每个月减少近7.6万人,几乎所有行业的就业人数均遭下调。8月美国就业岗位新增几近停滞,失业率攀升至4.3%。过去一周,美国首次申请失业金人数更飙升至2021年以来最高水平。

这么看的话,美联储似乎应该降息,而且是大幅降息才对。

事实上,去年9月份也有大幅下修(在截至2024年3月的12个月内,非农就业数据初步下修81.8万人,为2009年后规模最大的一次下修),当时美联储在9月份的议息会议上就进行了50个基点的补偿式降息作为应对。

但这一次显然有点不一样——本次就业数据下修幅度破了历史记录,但美联储反而不为所动,只降了25个基点。

为什么?

第一个原因是美国就业数据已经失真了,美联储只能选择忽略。

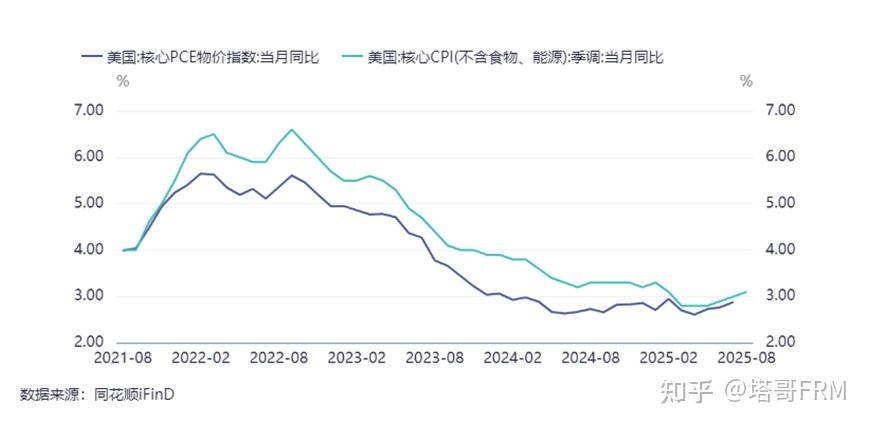

第二个原因是通胀压力。

美联储最喜欢的核心PCE从去年夏天起就基本不再往下走了,核心CPI最低走到了2.8%,但从7月份已经又离开了2区间,回到了3%以上。

现在就等月底的核心PCE了。

如果核心PCE继续向上,甚至在年底突破3%,那么美联储将处于非常被动的位置。所以美联储不得不考虑通胀的压力。

两厢比较,就业这边是外紧内松——口头重要,但实际上不重要,通胀这边是外松内紧——看上去云淡风轻,但其实严阵以待。

偏偏这个时候,美联储不但外部挑战严峻了,内部还出现了不协调。

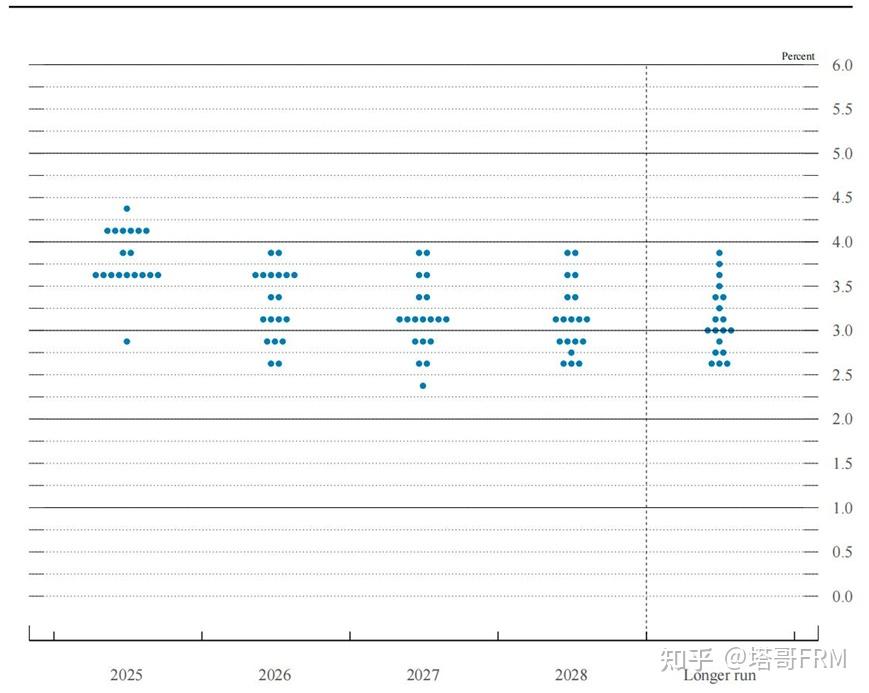

决议和“点阵图”都显示,委员会内部分歧复杂化。

(1)刚进来的米兰开始发挥掺沙子的作用。

委员会的投票结果为11:1。美联储投票虽然匿名,但是用脚后跟也能想出来这一票反对票是谁干的,只能是米兰。米兰不但投了唯一反对票,而且主张降息50个基点,充分体现了特朗普的要求。

此外,“点阵图”显示,有一位官员支持在2025年大幅降息——要降息125个基点,显然也只能是米兰。

(2)点阵图里面竟然还有一位主张加息的。

考虑到目前的主要矛盾已经是就业和经济增长,这一票显得非常突兀。

我甚至怀疑这里面不排除有票委为了营造独立性而刻意鹰派。

这种分散的意见足以表明美国当前经济局势的复杂性。

值得注意的是7月份唱反调的鲍曼和沃勒都投了赞成票。

往好处理解,他们7月份支持降息,现在是降息,似乎是愿望得到了满足。

但往坏处说,他们并没有被特朗普所左右。

这两个都表现出了就事论事的专业性和职业态度,没有被特朗普推着转。

不过,总的来说,美联储的独立性还是非常牢固的,一个米兰起不到任何作用。

只是这个独立性是有效期的。

随着鲍威尔的主席任期到明年5月15日结束,美联储之后的情况就很讲了。