(小声说:现在蒸饺力度和范围已经空前的大了。)

目前这类财政数据的提问,没什么人回答要么是话题边界过于宽广而没人答、还有一个原因就是表达出的观点有时太敏感写了也白写(荒原)。

而寥寥无几的回答有些又没必要看,因为和统计局发文以及各路新闻没什么区别。

繁杂的宏观数据下,趋势和规律被深埋。

按照问题描述中的数据,姑且不去看微涨0.02%的税收收入、同比下降的一般性预算收入和暴涨30%一般性预算支出。

还有两个特征值得总结和指出:

1.个人所得税8.9%的增速已经远超GDP增速、社会消费增速、企业所得税增速、多数行业的固定投资增速、三大其他税种的增速、三大产业的工业增加值增速以及规上企业利润增速。

2.政府性基金预算收入同比-1.4%、支出+30%。

这项收入由土地使用权出让收入+公益彩票金收入构成,前者占比70%以上。

支出主要包括工业交通部门基金支出、农业部门基金支出、商贸部门基金支出、文教部门基金支出、社会保障基金支出、其他部门基金支出和地方财政税费附加支出等。

这样看下来,政府支出增长似乎带来了个体收入的显著增长,而且增速应该高于投资增速,那么就能引导出其他关键结论来作为政策制定的依据:

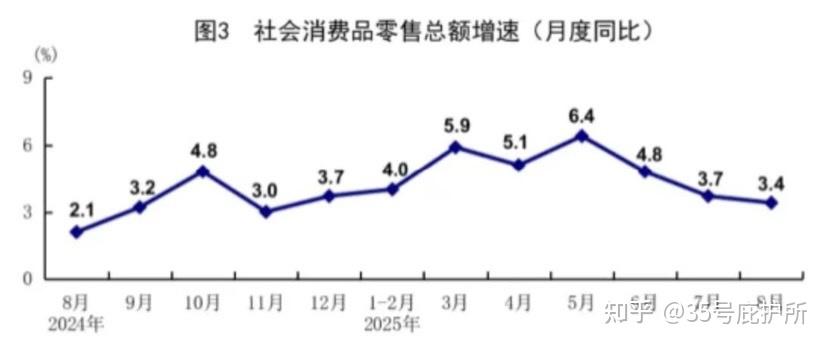

1.“老百姓有钱不敢花”,说明社会消费需求没有结构性问题。

社消增速低自去年11月开始上涨到5月后快速回落;这期间社会消费的增长主要是依靠聚焦耐消品的国补政策的推动,而6月的社会消费数据显示国补重点覆盖的很多商品品类的销量增速已经出现了两位数的环比增速下降。

这就意味着收入没问题->分配没问题->就业没问题->新的政策如全民社保、仅补贴企业利润的国际政策、房价维稳等政策逻辑都没有问题。

问题仍然是“人民群众日益增长的物质文化需求与落后生产力/生产关系的问题”。

所以,必须继续增加投资,依靠反内卷推动物价“合理上涨”、严禁“价格竞争”。

不能和上述结论“完美匹配”的是:

CPI/PPI以及GDP平减指数的下行、以及不断下降的利率和诸如消费贷贴息政策、房价、银行不断下降的净息差与上升的不良率。

2.从政府各项支出看,可以从统计数据引申出这样的结论:民生(教育/医疗)有保障、而且今年的财政政策可以说对社会消费与产业投资增长起到了决定性作用,比如:

第一产业投资同比增长5.5%,第二产业投资增长7.6%。

但是第三产业投资下降3.4%,民间投资同比下降2.3%;8月份固定资产投资环比下降0.20%。

高技术产业中,信息服务业,航空、航天器及设备制造业,计算机及办公设备制造业投资同比分别增长34.1%、28.0%、12.6%,这几个增速遥遥领先于所有其它经济指标。

但似乎对社会消费、人均收入和就业似乎没有明显的拉动作用。

再说的直接一点吧,企业所得税、一般增值税的增长主要来自财政支出中国补、以旧换新带来的企业营收增长、以及股市中部分板块行情的增长,让商业活动和股市中的本就占据分配高点的群体的利益获得了明显增长,而并没有改变个人所得税以及全社会收入的金字塔结构。

另一个和个人所得税增长相矛盾的数据是,仅截至2025年3月全国社保断缴人数超过4200万(这还是可统计的部分),其中:

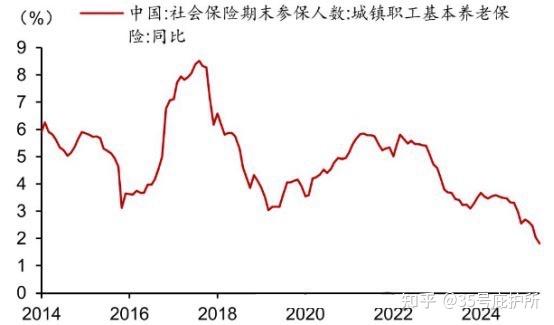

20-35岁断缴率31.7%、“灵活就业”人群的断缴率高达38%。今年一季度,青年人群超过23%选择主动断缴,同比高出8.6%。而观察社保的缴纳人数增速其实是长期下降的:

这倒和政府支出中的社会保障和就业支出增长同比+10%的增速趋势一致起来。