没人答?我来写几句,其实是个特别好理解的事儿。

知名机构账号竟然发出了这样的提问,而且在问题描述中直接说“出口增速回落”,这是我没想到的,但“出口增速下降”不是主要原因。

应该是7月份吧,高盛有一份专门分析中国PPI的深度报告,其核心结论是:

与美国物价持续上涨不同,尽管中国政府已采取旨在减少无序降价和过度价格竞争的“反内卷”行动,7 月中国生产者物价指数(PPI)仍再度陷入深度通缩。鉴于中国存在严重的产能过剩问题,我们认为这些措施难以快速推动 PPI 回升。

因此,高盛决定维持今年PPI通胀率(就是增速)为-2.8%、明年为-1.0%的预测。

工业增加值的计算方法有两种:生产法和收入法,我国采取的依然是生产法。

工业增加值 = 现价工业总产值 - 工业中间投入 + 本期应交增值税。

减项中间投入主要是:

报告期内用于工业生产活动所消耗的外购物质产品和劳务费用,需满足“当期消耗、外单位提供”原则。

包括:

外购原材料、燃料、动力(如钢铁厂购买的铁矿石、电厂购买的煤炭);外购劳务(如支付的运输费、修理费、仓储费);其他外购产品(如购买的包装材料、低值易耗品)。

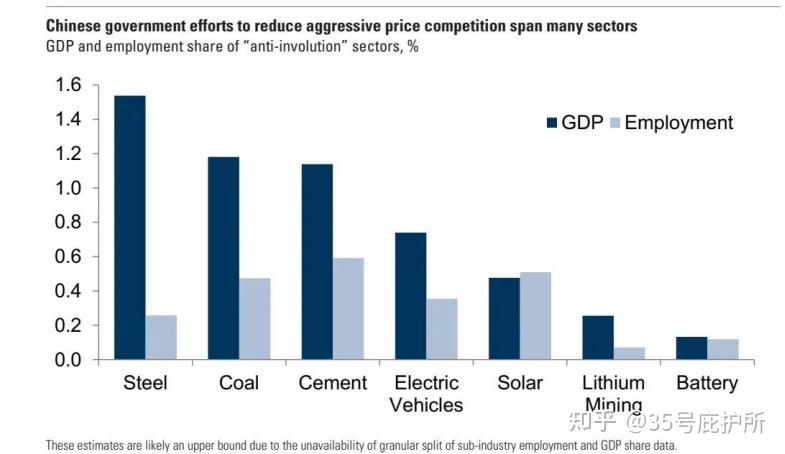

反内卷主要集中在哪些品类/行业来着?

另外,这个影响还会影响到企业用于扩工扩产的借贷/投资预期。因为如果原材料成本上涨是因为终端需求上涨导致的企业用料需求大增导致的,那么自然可以考虑扩工扩产,未来的工业增加值会上升。

否则,企业没有必要考虑未来某个时刻的扩工扩产计划,那么未来的工业增加值也不会有多大增长。

何况部分行业的产能是严重过剩的,比如光伏和动力电池行业:

下面继续引用高盛的数据:

多晶硅现有库存规模(截止到7月)是2025年下半年预期需求的 4倍。7月多晶硅需求环比减少 15%,而供给未减;多晶硅产能结构严重过剩,仅一线企业的产能就足以满足2025–2027年需求的2倍以上,意味着长期供给过剩基本确定。

另一方面,在光伏玻璃行业单月供应量达 50GW,2025年下半年需求仅 34GW;要实现供需再平衡,行业需主动减产 30%;但行业平均窑龄变短,新建产线冷修成本高,执行难度比2024年更大;

若减产30%,需关停所有产能低于1000吨的小产线(占比10%),并将大产线利用率降至20%,这意味着大量产能闲置或冷修。

当然从工业增加值的季节性变化看,似乎4季度会有所上升:

而我个人看法是,8月单月工业增加值的“新低”可能已经是“超涨”的结果了,因为至少包含部分反内卷导致的工业总产值在金额上的上涨。

总的来看就是说,反内卷在去库存/提升产能利用率和推动物价“合理”上涨的两者中选择了后者。

(不知道会不会被荒原。)

还没有人送礼物,鼓励一下作者吧