中国既要把出口挣美元再把美元借给美国,又要花力气去吸引美元投资,那干嘛不把挣的美元直投到自己身上呢?

- 28 个点赞 👍

中国最近吸引的不是美元,而是带着以下现成好处来华的外企,只要带着这些好处,不用你出钱,政府担保帮你在国内贷款都行。

一是有现成的市场,来华的外企在海外有销售渠道与品牌影响力,因性价比等原因来中国生产,就等于帮中国制造又开打了一个新的销售市场,要是中国企业自己去开发那可费死劲了,这自然要花力气吸引。

二是有先进的技术,即包括已有的技术,也包括研发中的技术;即包括物理化学科学技术,也包括企业管理等社会科学技术(尤其是服务业,我国在游乐园经营、高端酒店管理等都有明显差距)。通过把这些企业请进来,可以就近学习,并培养行业内高级研发与管理人才。

三是早期风险投资,我国金融体系这些年专注于房地产,在早期投资项目上,无论是知识人才,还是体系胆子都差的很远,所以在科创方面非常依赖海外投资。倒不是没钱,每年的固投都有50万亿,可对科创领域,长期以来的既不会,也不敢,还不学的三不态度,有钱也不投。

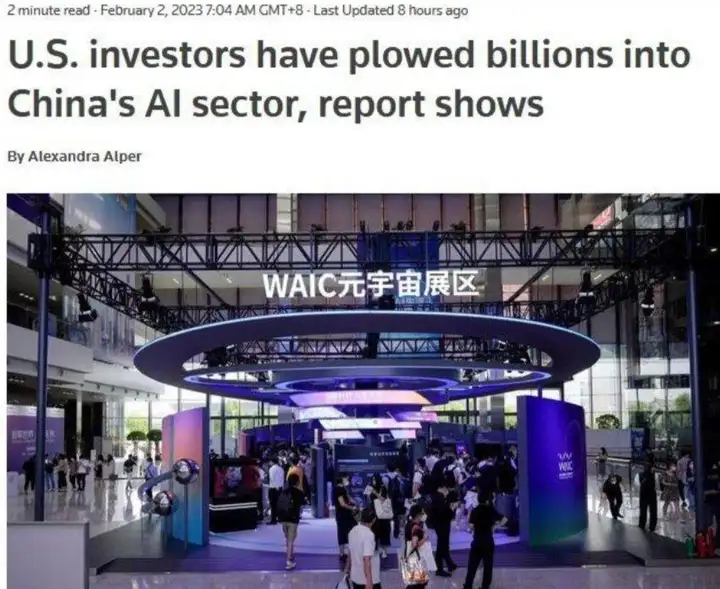

按照2023年美国乔治城大学科技政策小组(CSET)的统计报告,自2015年至2021年间,共有167名美国投资者(主要是机构)投资了中国AI早期企业,投资数401笔,约同期中国人工智能企业投资交易的17%。投资金额共计约402亿美元(约合2700亿人民币),占同期中国人工智能企业融资总额的37%。

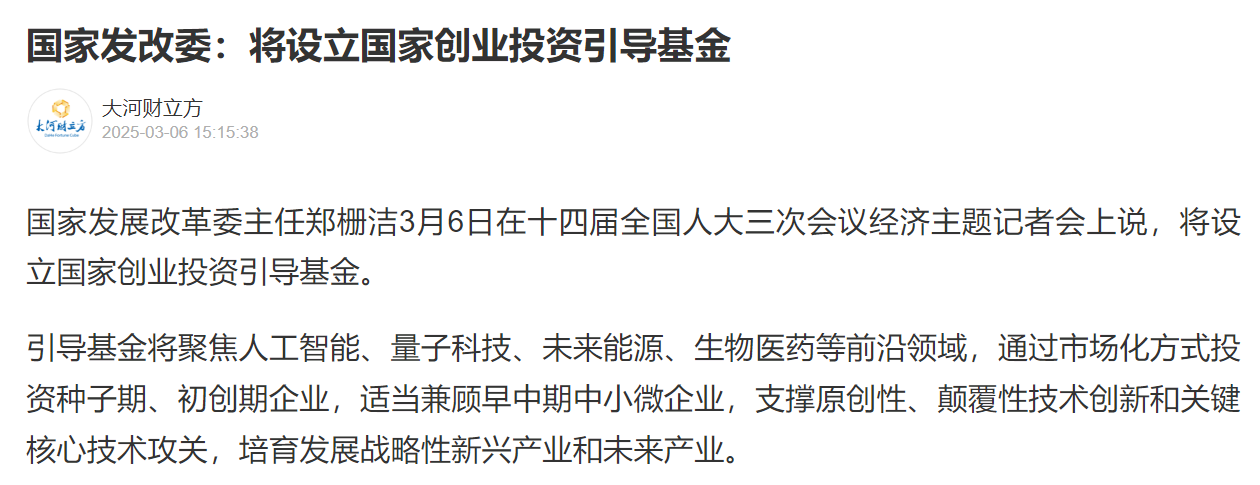

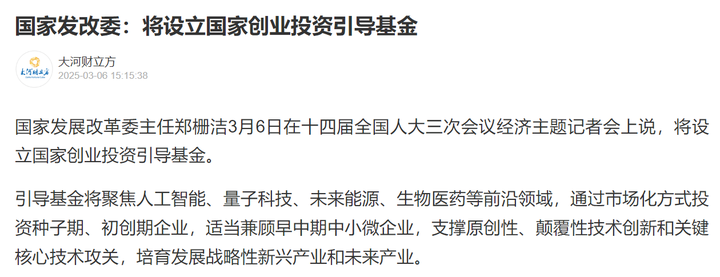

2023年后登子开始对美国投资下手,要拦着,中国金融口这才发现自己跟不上,最后是发改委牵头来处理这事的——

查看全文>>

飞跃本屯 - 3 个点赞 👍

给你一堆美元和出国的机会,你能忍住不跑吗?

特别是当你还有个当高官或者国企高管的长辈的时候,任期一过,权力作废的背景下

当然,这时候最好的选择是润出去,再以外商的身份把钱投回来

既不耽误当美国人,还不耽误投资中国,赚取中国发展的红利,岂不美哉?

查看全文>>

焚琴煮鹤 - 0 个点赞 👍

中国通过对美出口积累了大量美元外汇储备(贸易顺差),这些美元确实主要投资于美国国债(相当于“借给美国”),同时中国也积极吸引美国等外资直接投资(FDI)。你提出的问题很尖锐:为什么不直接把这些美元“投回自己身上”?这涉及到汇率管理、资本流动和经济结构的深层逻辑。下面我一步步解释,基于经济原理和实际数据。

### 1. **为什么积累美元并投资美国国债?**

- **维持出口竞争力**:中国经济长期依赖出口导向增长(尤其是对美出口),贸易顺差每年高达数千亿美元(如2024年对美顺差约3000亿美元)。如果这些美元不“回收”成美元资产(如国债),就会导致人民币大幅升值,使中国商品在美国市场更贵,出口减少、失业增加。中国通过购买美国国债来“中性化”这些美元,保持人民币相对稳定,促进就业和经济增长。

- **外汇储备需求**:中国是全球最大能源进口国(石油、天然气等需用美元支付)。大量美元储备是“防火墙”,用于进口支付、防范金融危机(如2008年全球金融危机时,中国外汇储备救市)。截至2025年,中国外汇储备超3万亿美元,其中约1万亿美元是美国国债,这是最安全、流动性最高的美元资产。

- **贸易顺差的“另一面”**:高出口+高储蓄率(中国居民储蓄率超40%)导致资金“外溢”。如果不投资海外,中国国内就会面临需求不足(消费不足),资本输出(如买国债)其实是平衡国内经济压力的方式。

### 2. **为什么不直接“投回自己身上”?**

- **汇率和资本管制壁垒**:这些美元是外汇形式,大量兑换成人民币投资国内,会推高人民币汇率(供给过多美元换取有限人民币),进一步损害出口。 中国有严格资本管制(QFII/RQFII等机制),外汇不能随意“回流”用于任意国内投资,否则可能引发通胀、资产泡沫或金融不稳。中国央行(人行)会逐步将部分外汇注入国内(如通过“一带一路”或基础设施),但不是“一刀切”。

- **投资回报与风险**:美国国债收益率低但几乎零风险(全球基准),而国内投资(如股市、地产)回报高但波动大。中国已通过其他渠道大量“自投”:2024年国内固定资产投资超50万亿元人民币(基础设施、制造业升级),外汇储备只是“存钱罐”,不宜全押高风险。

- **吸引外资的必要性**:出口赚美元的同时,中国需要外资补充技术、就业和管理经验(FDI 2024年超1400亿美元)。如果不开放吸引投资,贸易顺差会更难维持(外资也带来美元流入)。这是一种“双循环”策略:出口+内需+外资。

### 3. **潜在风险与变化趋势**

- 这个模式并非完美:贸易顺差不可持续(西方国家推动“去中国化”),中国正转向内需驱动(如“双碳目标”、消费刺激)。近年来,中国已减少美国国债持有(从峰值1.3万亿降至约8000亿),转向黄金、欧元资产或“一带一路”投资。

- 地缘政治因素:中美贸易摩擦(如关税)加剧了这种依赖,但中国无法轻易“甩卖”国债(会自伤汇率和全球市场)。

总之,中国不是“傻乎乎”地借钱给美国,而是为了稳增长、保汇率、管风险。如果全投国内,短期看可能更“爽”,但长期易失控。经济政策往往是权衡多方利益的结果。如果你想深挖具体数据或某个方面(如最近中美贸易数据),我可以再查查!

查看全文>>

深具世界眼光