在先进制程(比如5nm、3nm)上卡脖子,短期内确实难追。

但模拟芯片这东西,对制程要求不高,大部分都在成熟制程上 。

更重要的是,国内已经具备了相应的制造能力,并且设计难度也不大。

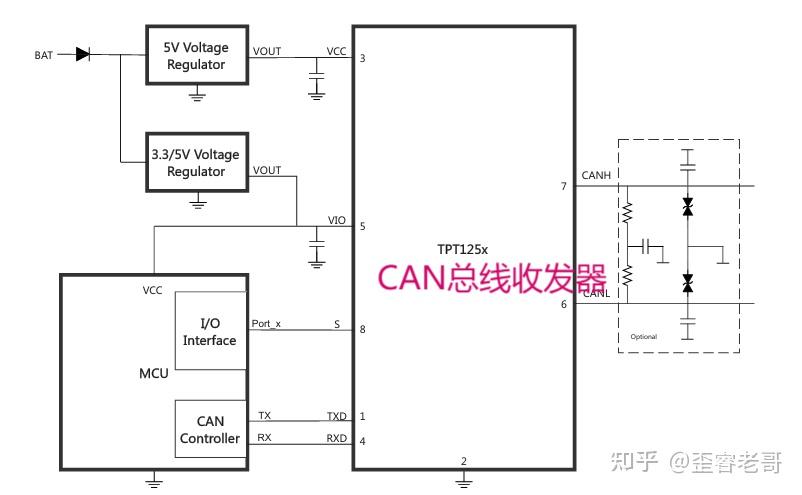

比如上文中提到了CAN总线收发器,配合MCU使用,常用于汽车电子。

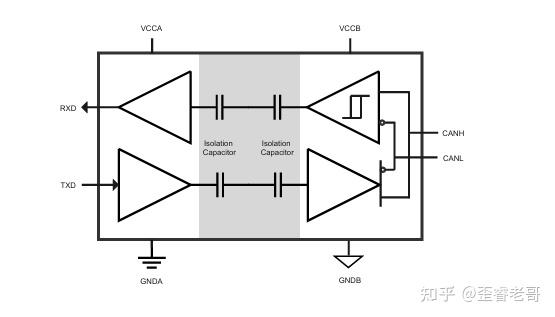

还有CAN总线隔离器(如下图),也不复杂,就是在不同电源域之间隔离放大的作用,也是汽车电子和工业控制领域应用。。

这些都是国内成熟的40nm,有些甚至更高的工艺(例如90nm/110nm)生产的。

国内晶圆代工厂的40nm工艺,已经达到了业界主流水平,月产能也很可观,有可能都产能过剩的风险,国产份额扩大,整好能接住这一波产能。。

我不跟你正面硬刚你的长处,我就挑你的弱点,在我的主场,用我的优势来打你。

这是一种非对称的产业博弈,目的很明确。

不能老是被动挨卡,也要主动出击,把成熟制程把主动权牢牢掌握在自己手里。

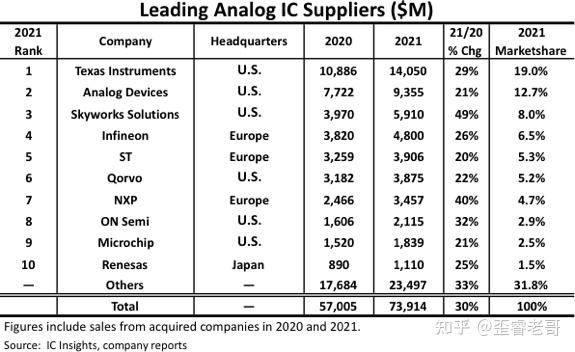

一方面,中国是全球最大的模拟芯片消费国,2022年中国市场占了全球36%的份额,预计到2027年能涨到43% 。

但另一方面,自给率呢?

2023到2024年,只有区区15%到16% 。

这意味着什么?

意味着全球第一的市场,大部分份额都被别人拿走了。

这里面最大就是,老伙伴德州仪器(TI)和亚德诺(ADI)这两家美国巨头,在2021年就占了全球模拟芯片市场的19%和13% 。

此次调查中的通用接口芯片,全球市场规模也就32亿美元 。

看着不大,但它有个外号,叫“工业、汽车和消费电子的毛细血管” 。

TI和ADI是这个市场的老玩家 ,但国内的企业也早已入局。

反倾销调查一旦落地,美国进口产品的价格优势就会被削弱。

下游客户为了控制成本,会更倾向于选择国产芯片。

这等于是给国内企业送上门的“订单”和“设计机会” 。

这些新增的收入和市场份额,能让本土企业有更多资金投入研发,加速在更高壁垒领域的突破 。

栅极驱动芯片,全球市场规模在13亿到16.9亿美元之间 ,虽然也不算庞大,但它的重要性不言而喻。

它是控制器和功率器件之间的“传令兵” ,是电动汽车、光伏、工业自动化这些“新基建”和“新工业”的核心动脉 。

但有意思的事情来了。

就在调查启动前,有报道指出德州仪器已经对中国客户启动了有史以来最大规模的涨价,超过6万种产品价格上涨了10%到30% 。

对于国内模拟芯片企业,这是个天大的利好,当然下游企业短期内要难受一点,要有动力切换国产。

反倾销调查一旦带来关税,美国产品的价格劣势,就是国内企业巨大的价格优势 。

在价格敏感的成熟市场,这能帮助国内企业快速抢占市场份额,扩大销售规模,增加收入。这笔钱,又可以用来反哺研发,形成良性循环 。

这些模拟电路的电路比较简单,但是模拟电路的特点就是比较吃经验,需要迭代优化,很多指标要达到比较高要求,需要一些时间的积累。

这次反倾销给了国产模拟企业一个利好的机会,可以加速产品的下游企业导入,上量和商业闭环的过程。

模拟电路的春天到了,在能打赢的战场上,看看如何一寸一寸地拿回属于自己的阵地。