一、消息来源

消息来源于彭博社,具体内容如下:

彭博社星期四(9月11日):中国政府据报正考虑引导银行向地方政府提供贷款,助它们在2027年前还清拖欠民营企业的逾1万亿美元巨额债务。

彭博社引述知情人士报道,被纳入政策考量的除了国有银行,也包括国家开发银行等政策性银行。

消息人士披露,上述计划将分阶段实行,第一阶段有望偿还至少1万亿元(人民币,下同,1803亿新元)的拖欠账款;官方计划在2027年前还清债务。

中国知名经济学家李稻葵曾估算,地方政府拖欠承包商款项和公务员薪资总额达10万亿元,相当于去年中国国内生产总值(GDP)的7%。

二、清理三角债的回顾

看到这则消息,立即联想到1991年清理三角债。

在经历了长周期下行后,1978年开启改革开放,但左的力量强大,不断折腾,经济恢复到1985年又急转直下,一路低迷,1991年为破解严重的“三角债”问题,国家采取了大规模清理行动。全国清理“三角债”工作共计注入资金 555亿元。这笔资金主要由两部分构成:

银行贷款:共计 520亿元,这是清欠资金的主要来源。

地方和企业自筹资金:共计 35亿元。

这笔资金的使用取得了 “注入1元资金清理4元拖欠” 的效果,两年内共清理拖欠款达2190亿元。

在清理了三角债之后,企业恢复正常运转,1992年老人家南巡讲话,一锤定音改革开放的方向,就是对欧美开放,引进欧美的资金和技术,又刚好是是全球康波周期上行周期开启,于是中国经济开始腾飞。

三、目前的地方债情况

地方政府债务包括政府债务和地方国有企业债务(城投债务包含在国有企业债务在内,事业单位债务规模相对较小,这里就不考虑了):

1、地方政府债务情况

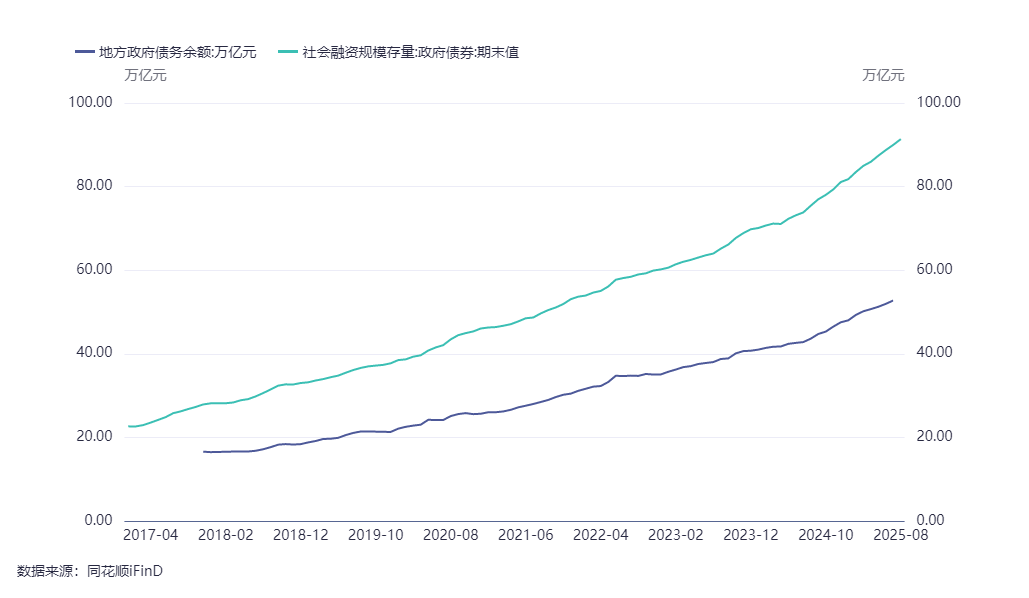

2025年7月,地方政府债务余额为52.76万亿,2025年8月,全国政府债券余额为91.36万亿。

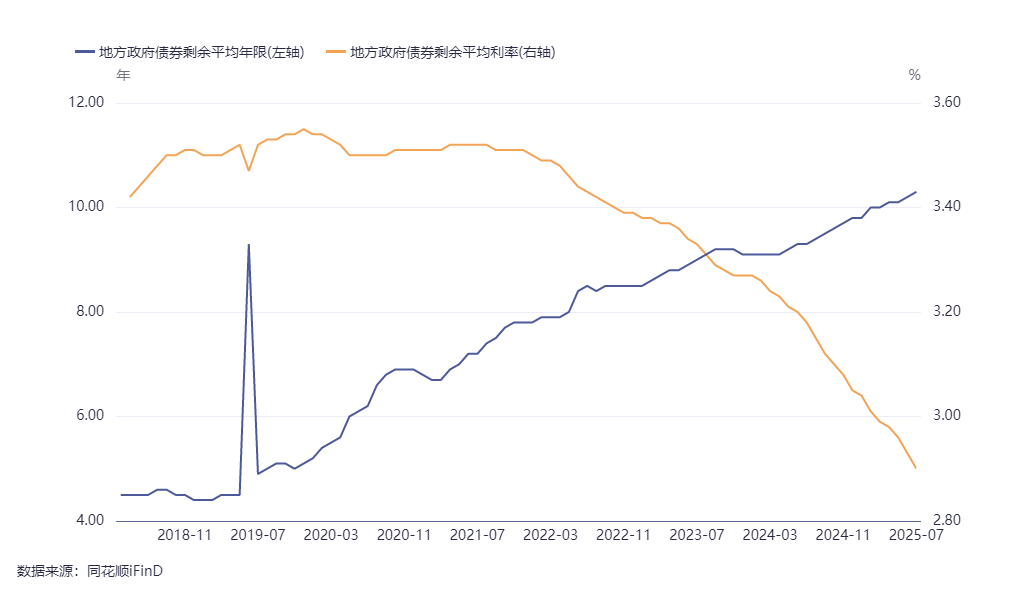

截止2025年7月,地方债务剩余平均年限为10.30年,利率为2.9%。

2、地方国有企业债务规模情况

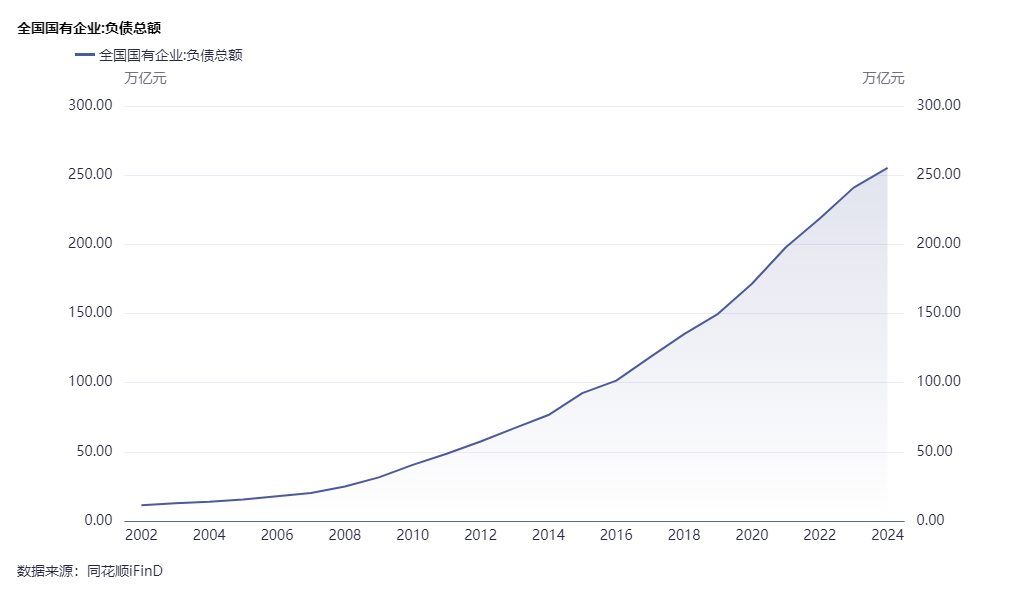

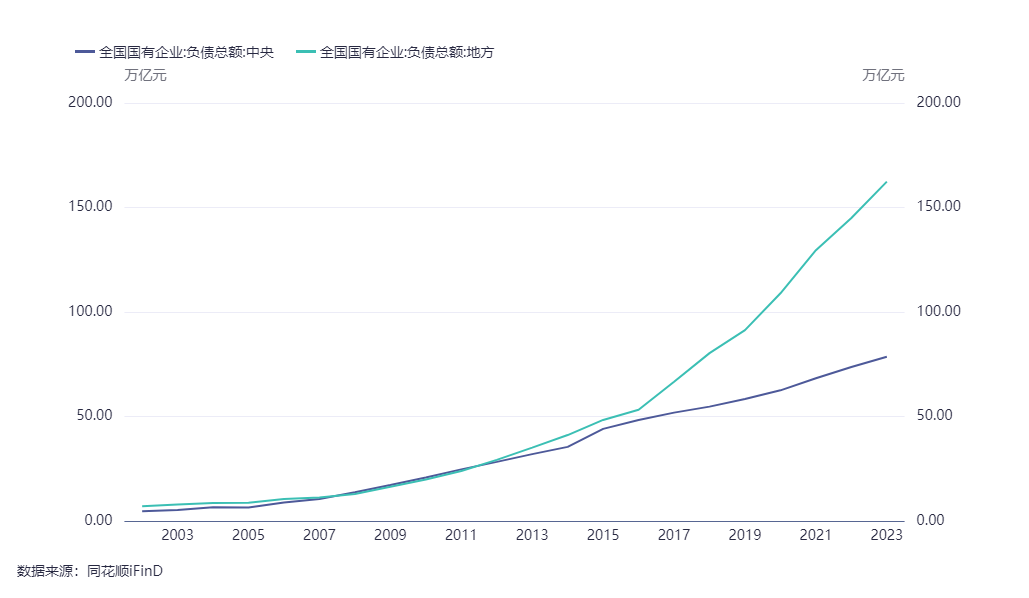

2023年,全国国有企业负债总额为240.99万亿,2024年为255.21万亿。

2023年,全国国有企业负债,中央国有企业负债78.60万亿,地方国有企业负债162.40万亿。

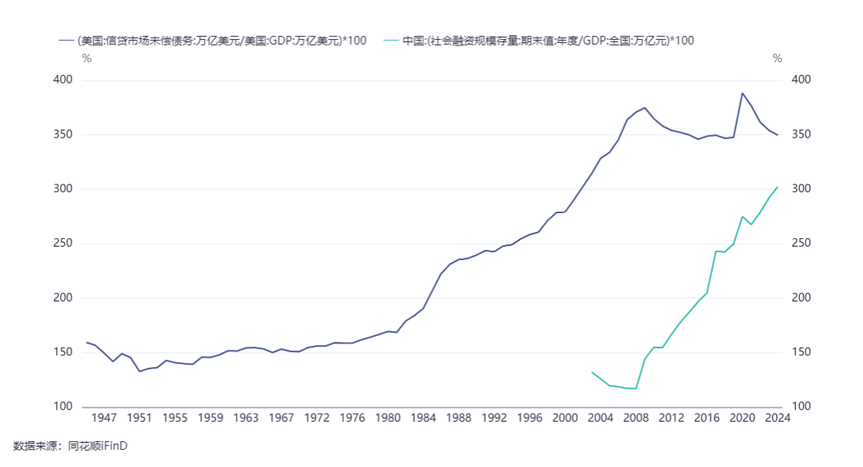

基本上,全国政府债务加上国有企业债务预计超过350万亿,其中地方政府加国企预计超过220万亿。

地方政府的220万亿债务中,带息债务按5成计算,也有110万亿,这是欠银行的债务,其他110万亿是欠其他实体和个人的债务。

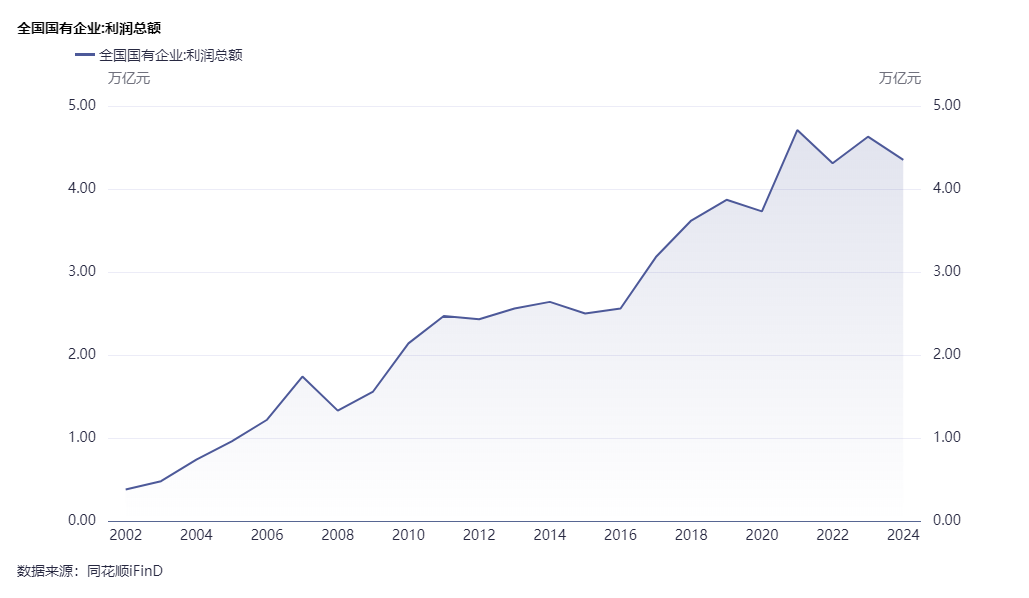

全国国有企业利润总额2021年见顶下行。

地方国有企业是债务驱动的主力,债务快速膨胀,总债务是中央国有企业的两倍,但利润总额远远逊色于中央企业,债务压力山大,另外,地方债很大一块是作为地方国有企业的资本金的,如果加上这一块,那地方国有企业的资产负债率应该突破82%的警戒线了。

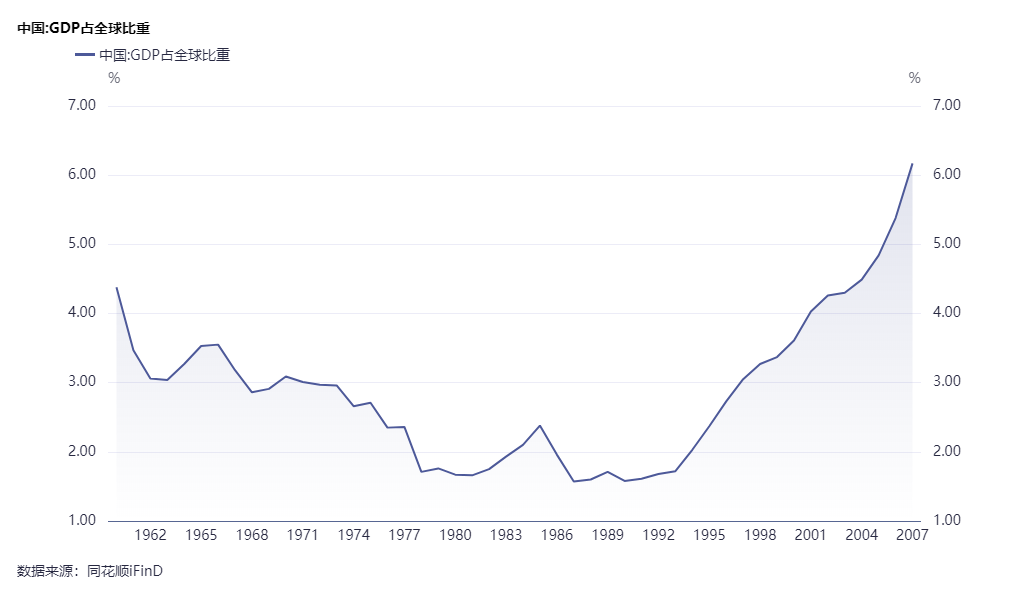

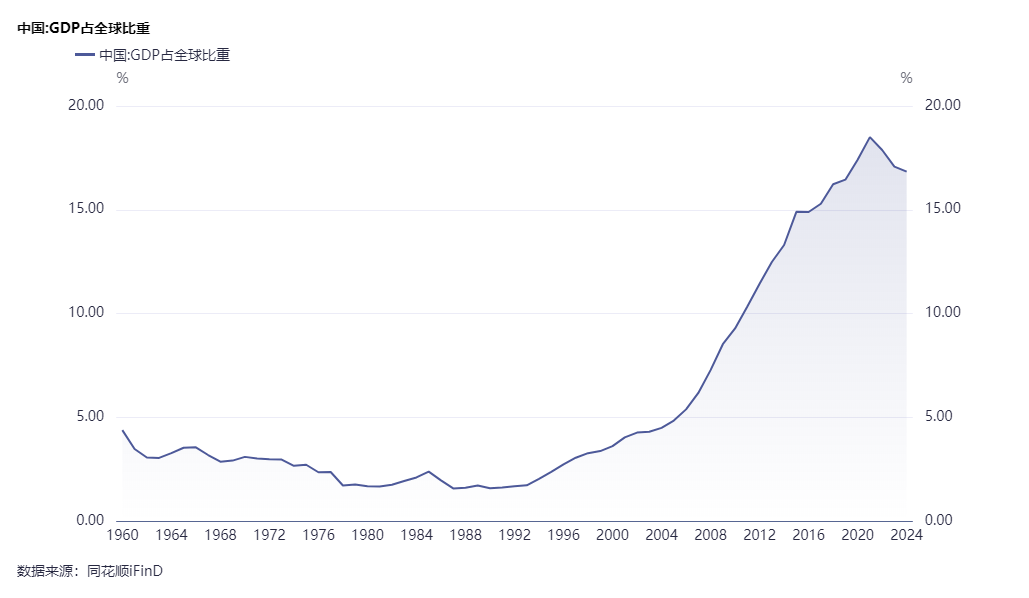

在利润持续下行的情况下,地方还本付息压力山大,目前已经危及到地方政府的正常运转,不仅拖欠大量债务无法按时偿还,而且还各种挪用,疯狂扩大税基,增加非税收入,这些都属于紧缩政策,会压制经济增长,体现在GDP占比上,2015年增速下降,2021年见顶下行:

四、对清理地方债效果的预判

目前,政策明确要求地方政府和国有企业不得拖欠中小企业款项,但地方没钱,拖欠是常态,这样时间久了,就把整个链条的企业给逼死,因此参考当年清理三角债的模式,银行注资清理债务,让民营企业缓过气来,能够维持正常经营,不至于陷入死亡螺旋,确实是一个可取的措施。接下来最大的危机在年轻人就业上,就业涉及稳定,为了就业,估计还是会拼了命加杠杆的。

这么加杠杆的问题关键有三个:

1、资金来源问题

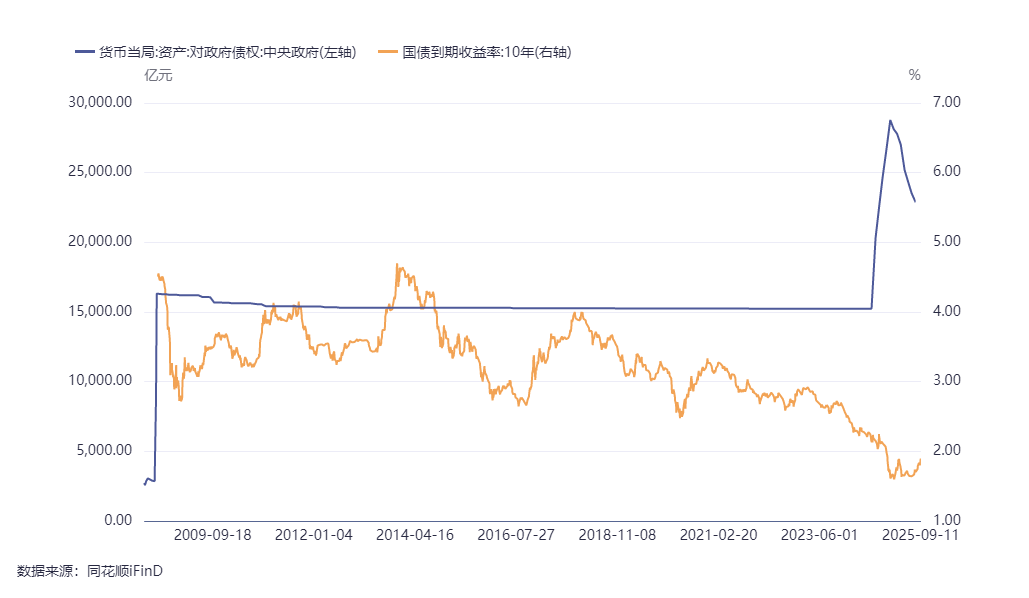

结合之前传出来的央行要再次下场购买国债,可能这笔资金还是以发行特别国债的方式解决。

政府债券快速扩张,占GDP比重已经达到60%,继续扩张就会影响国家信用。

两次脉冲式发行特别国债,都导致国债收益率快速下降,2025年不得不暂停。因此,不到万不得已,是不会动用央行这个大杀器。

一旦动用这个大杀器,那国债收益率长周期下行和汇率贬值是不可避免的,甚至可能陷入恶性通货膨胀。土耳其、伊朗、委内瑞拉、阿根廷等国家都经历过,可以参考他们的情况。

2、过剩产能出清问题

次贷危机后,周期下行,我们逆周期扩张,导致供给过剩,这个问题并不是化债就能够解决,预计还是需要市场化出清,否则,债务只会越化越多。

3、国有企业效益问题

国有企业特别是地方国有企业下行趋势要逆转,才能够化解地方债危机,如果地方国有企业效益未能逆转上行,那化债也基本上是空话,也是越化越多。

结合以上情况,目前处于康波周期下行周期,环境已经与当年清理三角债不能比, 在供应链转移和老美围追堵截的大背景下,未来可能还是要引进米莱的电锯,才能够实现过剩产能和债务出清,财富再分配提振消费,通过内生的消费拉动维持经济正常运转。