如何才能做到「在通胀的地方赚钱,在通缩的地方花钱」?

- 219 个点赞 👍

地方其实换成周期或许更好理解一些,或者说普通人得在合适的周期里面做相应的决策!这个观点还是很认同的,但如何判断经济周期就比较困难了。对于普通人来说,判断大热的短周期资产确实需要极高的理论、数据与实践经验,甚至还需要点运气,比如高风险高收益的股市,定义了普通人,问题反而简单了,只需要看清楚几个大周期就可以:

1)工业化城镇化周期

这是我国的大周期,从改开为起点,疫情为分解,疫情之前,我国的名义增速普遍还在8%以上的水平,价格修正大概在1~5%,甚至还出现过物价闯关的两位数通胀时期,这个通胀反而是可以接受的,原因是高明义增长往往带动高的收入增加,或者说经济实际高增长保障名义增速不会太低,比如实际增长8%,经济热度高的时候,名义增长甚至超过10%,所谓的一篇蓝海,干啥都容易赚钱,这个时候你哪怕拿着4~5%的存款收益,也不如市场10%以上的平均预期收益积累财富快,且发展中国家常见的策略就是压缩存款端收益,补贴愿意冒险的市场,从而进一步加速市场的投资热情。

这个时候就是我国的通胀时期,温和通胀占据大多数时候,物价闯关和08年的4万亿及快速的降息政策也带来了一波高通胀,除此之外,基本还算稳定,居民的生活水平也是肉眼可见的提升,商品迭代速度极快,在高增长周期创业难度要远低于经济收缩周期。

2)房地产周期

如果说创业和金融市场投资还有门槛,那么另一个长周期资产就是房地产,占我国居民财富比列大概在60~70%,恰好还叠加了我国高速发展的中段,也就是从2008年之后,市场的热度极高,且全民可以参与的投资投机行为,虽然现在房地产那处于下行周期,但大家应该不至于很快忘记当时市场的疯狂。

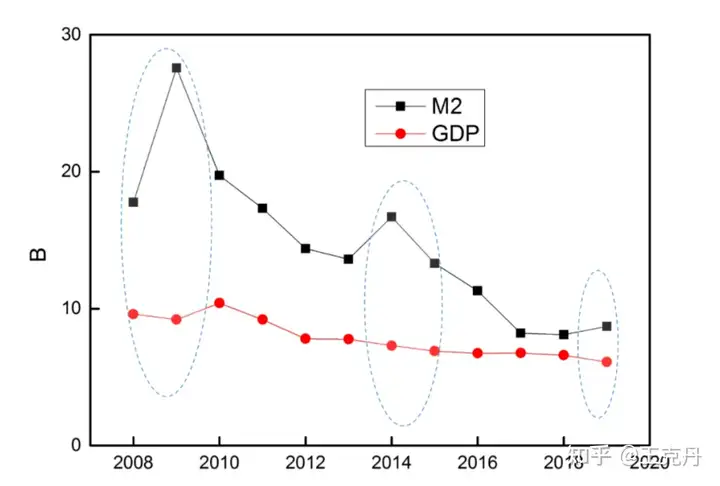

表现在数学上就是实际GDP与广义货币增速的偏差,我们可以明显看出来2008年创造了一个背离点,2014~2015年创造了另一被离点,恰恰对应房地产的两个大的上涨周期,之后除了疫情期间的GDP异常导致的背离,基本很少出现这样的背离方法,那么这个时期要么物价指数高,要么资产价格涨的快,本质还是货币相对于商品的贬值,也带来了投资的空间。

那么什么时候是顶点呢?虽然影响因素很多,不难通过债务支撑模型推断出主要因素,那就是宏观杠杆高涨+居民杠杆见底,千万别说是马后炮,即便居民杠杠在2020年就停滞了,但市场惯性太大,尤其是刹不住车的房企,在2021年才创下历史新高的土拍记录,各地的房价名义增速下跌更是滞后到2022年,当你真的发现市场转向,其实就已经晚了,且当时大家认为只是技术性调整,从而错过了最后的变现空间,旁氏游戏的最后一棒就是2018~2021年的群体。

现在呢?比上图更可怕的是货币政策失效了,也就是怎么增加信贷投放,市场的投资和消费(要为自己负债负责的居民和私企)就是上不去,反而这几年财政政策几十万亿砸下去,广义货币供给100万亿投下去,市场出现了连续九个季度的gdp平减为负的收缩,当然这也不是马后炮,在2022年就可以预期得到,当时对大家的建议就是现金为王,以及多配置还没降息的3年5年存款类和国债这样的避险资产。

当然了,有时候不是知识储备的问题,而是年龄阶段的问题,90后这一辈人大概率是比较悲剧的,没赶上财富膨胀的高增长周期(在通胀的时候赚钱),又赶上了房地产顶点时的婚育高点,被迫踏上这条负债之路,等真的反应过来,上有老小有小,中间有房贷,杠杆和开支压得喘不过气来,还得在收缩周期卷就业,无限的加班防止自己被淘汰(通缩了也不敢花钱),当然对于大多数人来说,判断短周期难,长周期容易,未来十几年甚至几十年都要进入去杠杆周期了,个人的观点是如果你在高增长周期有积累,那么确实可以在通缩周期花钱,同样的钱可以买到更多的商品和服务,至于更远的未来,谁也不敢预测,毕竟分配底线理论也不清楚未来会以什么方式从居民储蓄中分走购买力,过好中期和短期,以5年10年规划来应对变化的长周期,也算比较合理,吃到嘴里的才是自己的。

查看全文>>

王克丹 - 1 个点赞 👍

查看全文>>

MATIT T