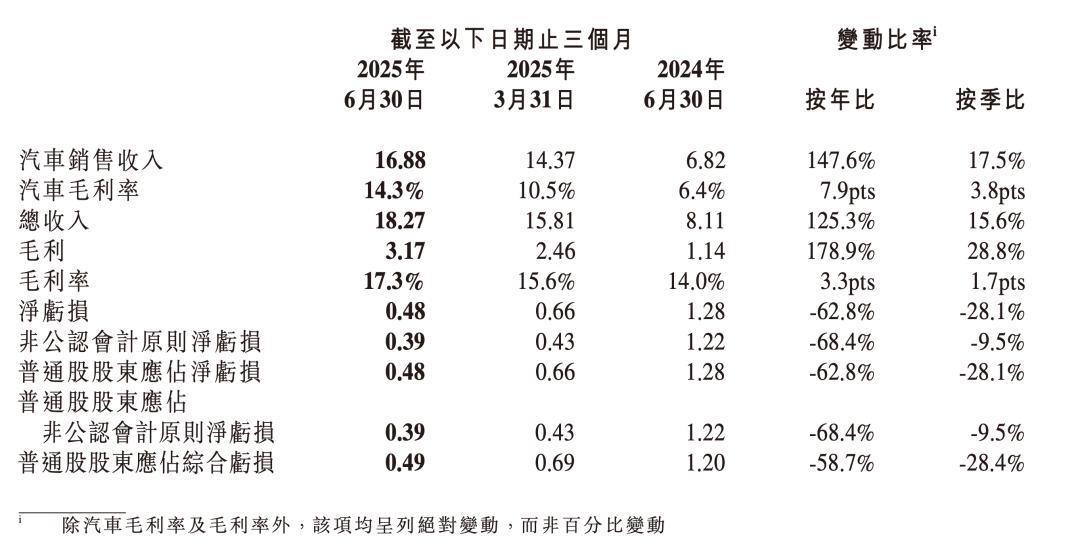

小鹏汽车二季度毛利率继续提升到17.3%,营收是182.7亿元,销量达到了10.32万辆,亏损收窄到4.8亿元。

小鹏汽车第三季度预计总收入196亿元至210亿元,预计交付量11.3万至11.8万辆。

2025年7月,小鹏汽车共交付新车36,717台,同比增长229%,环比增长6%,创单月交付量历史新高。

可以肯定的是,小鹏汽车3季度的亏损会进一步收窄,离盈利越来越近了。

值得注意的是,小鹏汽车的汽车毛利率和总的毛利率都得到了大幅度提升。

汽车毛利率从一季度的10.5%,提升到了二季度的14.3%,提升了近4个百分点,进步明显。

这个毛利率水平,虽然与比亚迪、小米等差距比较大,但已经让小鹏的局面好转了不少。

特别是整体毛利率方面,其17.3%的毛利率已经超过了特斯拉的17.2%,其销量进一步提升的话,赚钱不是问题。

小鹏汽车毛利率的提升主要来源于三方面:

车型组合优化、销量提升带来的规模效应、供应链成本的下降。

小鹏汽车今年的新品发布节奏非常不错,Mona03,g6,g7,g9,p7等等发布出来,都取得了不错的效果。

这些产品的表现,用一个字形容就是:稳。

虽然热度没有小米YU7那么高,但比上不足比下有余,比起理想及一些传统车企的新品营销,形势好得多。

何小鹏在财报电话会上表示:

全新小鹏P7将会在下周正式上市,预期全新P7的销量将成为30万元以内纯电轿车市场的前三名,“随着全新P7的交付,目标是从9月起公司的月交付量将会稳健地超过4万辆。”

不得不说,王凤英确实是给小鹏带来了造车战略和供应链控制上的核心能力。

此外,现在小鹏汽车的营销能力也是上了一个台阶,何小鹏将Robotaxi和人形机器人、小鹏汇天飞行体的故事讲的有声有色。

这种模式,看起来和特斯拉有点像,但小鹏汽车还多了一层东西,就是看起来比较踏实,这些技术的落地推进,也让人真正感觉这是有希望、有前途的。

按何小鹏的预计,那么小鹏汽车4季度的销量将突破12万辆。

4季度,小鹏增程版X9 会量产上市,会进一步提升其销量和毛利率水平。

这种销量水平,很可能会超越理想汽车,大幅领先蔚来,小鹏汽车也是在新势力蔚小理中打了个翻身仗。

小鹏汽车除了汽车产品业务,技术销售收入也是其一大亮点。

技术销售业务的高毛利率,是小鹏整体毛利率高于汽车业务毛利率的关键原因。

8月15日,小鹏与大众汽车集团共同宣布,双方已签订扩大电子电气架构技术战略合作的协议。

双方将在大众在中国市场的燃油和混动、电动车型上加大技术部署力度,这会让小鹏的相关收入进一步增长。