Do Kwon 真的是个商业奇才。真的有值得大家借鉴的地方。

首先说明一点,他没有败在他的模式,而是败在了他的贪心、他的傲慢。

先来看他创立的稳定币 TerraUSD 的模式。

TerraUSD(简称 UST)是稳定币,目标是维持与美元 1:1 的汇率;Luna 是治理代币,用于维持系统的稳定性。

稳定的过程大概是这样的:当 UST 价格高于 1 美元时,系统会铸造更多 UST 并销毁 Luna,从而增加 UST 的供应量,压低其价格;当 UST 价格低于 1 美元时,系统会销毁 UST 并铸造 Luna,从而减少 UST 的供应量,推高其价格。

这种模式其实很像天平。一边是 UST,一边是 Luna 币。通过调节两边材质不同的砝码来保持平衡。

在一些小的波动下,保持平衡还是很简单的,只需要微调即可。

但在大的波动下,这种平衡就无法保持了。

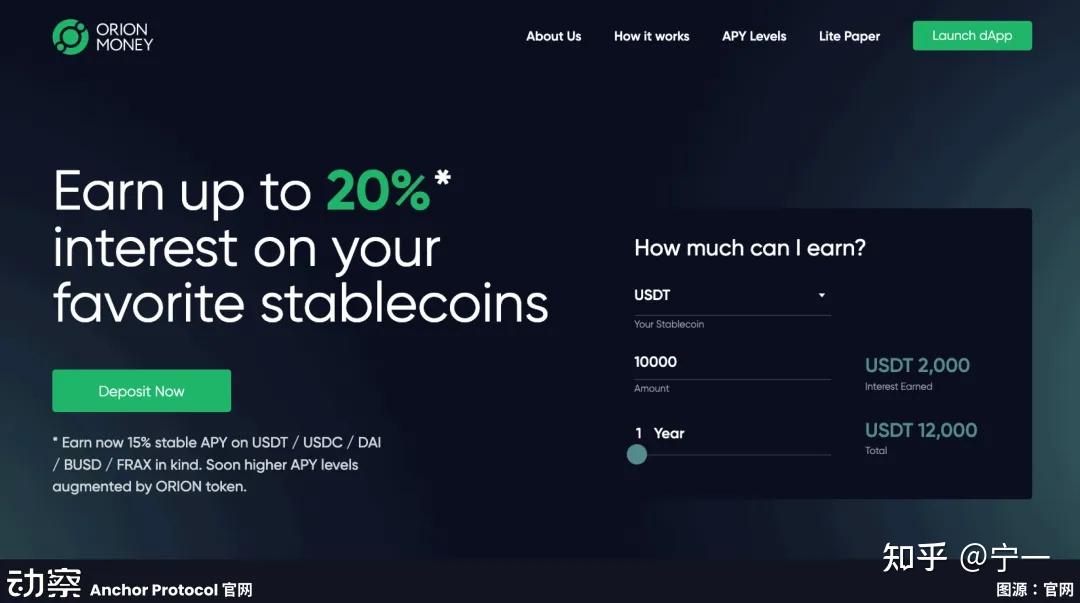

为了快速壮大 UST ,也就是银行业的“吸储”,UST 的创始人 Do Kwon 采取了非常激进的措施,推出了 Anchor Protocol,一个承诺为 UST 存款提供 20% 年收益率的借贷协议。

在 Do Kwon 的设想中,Anchor Protocol 是 Terra 生态系统的核心引擎。高收益率会吸引大量资金,增加对 UST 的需求,推高 Luna 的价格,形成一个正向飞轮。

从这里也能看出 Do Kwon 推出 UST 的真实目的,那就是通过 UST 共提高 Luna 币的价格。

20% 的收益在传统金融领域很高,借钱做过生意的都知道一个道理,只要利润能覆盖借贷成本,借得多,赚得越多。

只要 Luna 币的价格年涨幅超过 20%,那么,就能够支撑这 20% 的借贷成本。

当然,20% 是肯定不够的。

但这个系统有个精巧的设计,只要稳定运行了,年化收益率远不止 20%,甚至比起收益率,20% 的借贷成本可以完全忽略。

为什么这么说呢?

以比特币为例。过去一年,比特币涨幅接近 100%

假设 Luna 币的涨幅超过 100%,那么, Do Kwon 的收益率就可以超过 80%。

下面问题来了,怎么样才能让 Luna 币的涨幅达到预期目标呢?

这就要回到前面提到的“正向飞轮”。

Anchor Protocol 是 Terra 生态系统的核心引擎。高收益率会吸引大量资金,增加对 UST 的需求,UST 的需求也会增加 Luna 币的需求,进而推高 Luna 的价格。

这个时候,Luna 币是一种资产,资产有一种特性,那就是喜欢追涨。

在追涨的模式下,价格可以快速拉高,在缺少监管的情况下,涨幅是没有上限的,完全看有多少钱能进场。

还是以比特币为例,2020 年 4 月到 2021 年 4 月,这一年的时间里,比特币价格上涨超过 10 倍,也就是 1000%,这个时候,20% 的利率完全可以忽略了。

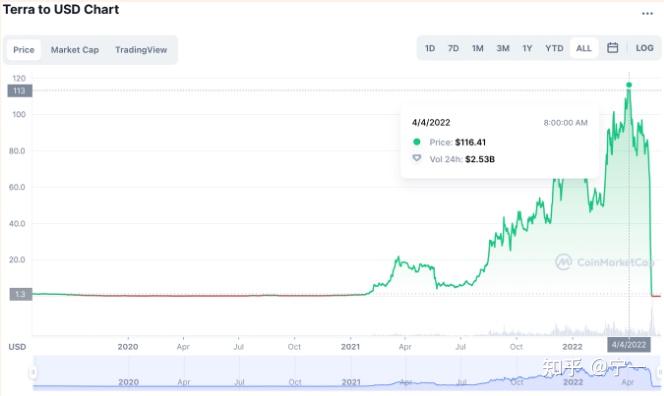

但我要说的,1000% 的收益率可能让你们觉得恐怖,但可以看一下 Luna 币的当时真实表现。

2021 年初的时候,Luna 币的价格在 1 美元上下浮动,但到了 2022 年初,价格就来到了 80 美元。当年 4 月份的时候,价格接近 120 美元。

换言之,一年的收益率高达 8000%,是不是有一种被传统思维限制了想象力的感觉?

钱来得太容易,也让 Do Kwon 变得傲慢。讥笑别人穷成了他的口头禅。

虽然赚钱容易,风险也是确确实实存在的。

UST 作为稳定币,锚定的方式是算法锚定。这种方式的稳定性相对较弱,因为算法的有效性在市场极端情况下可能会受到挑战。

2022 年,挑战就来了。

2021 年底,比特币价格开始跳水,全网加密货币一片哀嚎。引发恐慌性抛售。

出于落袋为安的考虑,有人在 5 月 7 日从 Anchor Protocol 提取了 3.75 亿美元的 UST。这在平时可能只是一个大额交易,但在当时脆弱的市场环境下,却成为了引发雪崩的第一块石头。

5 月 8 日,UST 跌破了 0.99 美元这个重要的心理关口。

5 月 9 日,情况进一步恶化,UST 跌破 0.95 美元。Luna Foundation Guard 开始动用其约 30 亿美元的比特币储备来支撑 UST 的价格,但面对巨大抛压,这些储备很快就被耗尽。

5 月 10 日,死亡螺旋正式开始。UST 跌破 0.90 美元,Luna 从 80 美元暴跌至 30 美元。为了维持 UST 的价格,系统开始疯狂铸造 Luna 代币。UST 价格下跌导致更多 Luna 被铸造,Luna 供应量增加导致其价格进一步下跌,这又导致市场对 UST 失去信心。

5 月 11 日,Luna 价格跌至不到 1 美元,供应量暴增至数千亿枚。UST 跌至 0.60 美元,完全失去了与美元的锚定。

5 月 12 日,Luna 供应量达到 6.5 万亿枚,增长了 6500 倍。

5 月 13 日,Terra 区块链正式暂停运行。UST 跌至 0.10 美元以下,Luna 价格几乎归零。

UST 的失败,主要是缺少一些能够预防抛售的稳定机制。而 20% 的收益,吸引来的都是投机者,无法稳定“稳定币”的基本盘,这种模式加速了抛售的速度。

如果 UST 的用户不是投机者,而是使用者,把 UST 用于各种交易,稳定性就会好很多。

虽然 UST 失败了,但是,他这种商业模式是值得学习与借鉴的,通过一种资产撬动另一种资产的价格上涨,用后者的收益支付前者的成本,赚取差价。

总结完经验,总结一下教训。

Do Kwon 的贪心就体现在20%的收益率上,这个收益率是很容易快速吸引到资金的,从而快速把项目吹起来。收益最大化。

Do Kwon 的傲慢就体现在别人告之他风险时,他不是检查系统的漏洞,而是以嘲讽来回怼。也让他离现实越来越远。