近期很少发文章,主要原因是,我的策略和操作都是中长期的,最近基本没啥操作。其次,今年已经过去了3/4,看好的行业和公司基本上都在往期文章里,中长期有效,不用频繁唠叨。

我发言的原则是,尽量给出清晰的观点;尽量用数据和逻辑先验的给出自己对行业和市场的见解;错了就错了,不必频繁根据市场情绪更改自己的看法。

10.11号曾发文《川普发飙,大盘抖一抖?》指出市场风格要转换,有调整的需要,近一周指数波动明显更加剧烈,这往往是一种阶段性见顶的外在表现形式。有时前一天哭爹喊娘要下海干活,第二天就志气满满要会所嫩模;一会儿利空来袭,一会儿假利空出货,各种情绪极端放大,交织侵染。

本周五上证下跌1.95%、深证狂泄3.04%,均跌破20日均线,尤其是周五,很多人一天估计困损了很多。下,下面我们继续用数据来分析后市的演变方向。

1. 成交量和情绪

周四周五全市场成交额跌破2万亿,瞬间回到2个月前的水平。有人认为,幸好不是天量天价,砸得不够狠,不用过度悲观。我认为这种观点不妥。其一,是不是短期活跃的博弈性主力资金已经跑的差不多呢?其二,9月份的融资盘有多疯狂不用我说了。其三,当前虽然没有恐慌性下跌,那是因为风格正在转换,电新、AI、半导体板块放量暴跌,资源类股票成交量显著放大,一增一减,显得大盘成交量并没有暴跌。

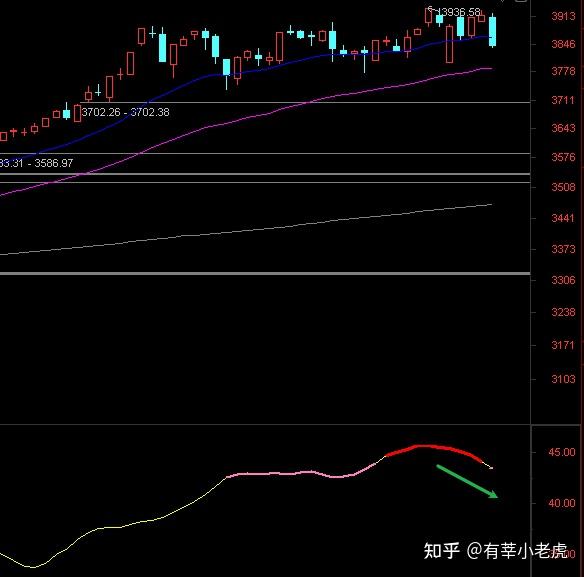

2. 拥挤度

我一再重点强调,这个指标非常重要。看看大盘在拥挤度>40后的表现,已经非常挣扎了,因为这个位置的个股赔率不够,筹码转换加快,近乎零和博弈。拥挤度最高值是国庆节后的第一个交易日,也是指数的阶段性高点3936.58,此后拥挤度逐渐下降,我估计市场风格转换的概率非常大。

3. 收益率波动率

上图虚线是平均回报率,蓝色线是±1倍标准差,红绿线是±2倍标准差。个人建议,当超过2倍标准差,一定要控制住手,持有即可(卖可以根据自己的风偏),切不可加仓,甚至调仓都不要做,多做多错。“买贵就是原罪”,适用于任何情况和任何时间,不接受任何形式的反驳!

经过周五暴跌,当前的收益率水平已经下降到中枢,此时不宜过分悲观,反而到了见机行事的时候了。

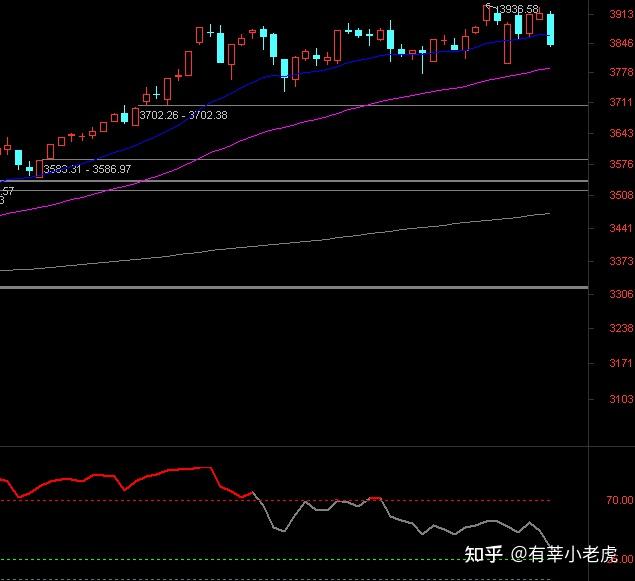

4. EMA50上占比

2025年8月26日,此指标高达95%,上证最高3888.6。经历28个交易日,大盘在10.9日抵达3936.58,这期间仅仅涨了1.3个百分点,可以说这一个多月大盘处于高位震荡的垃圾区间,没几个人赚钱。

8.26日后此指标逐步降低,也反映了越来越多的个股开始回调,当前已经快到绿色线25%,同样表明后续不宜过分悲观,再跌跌就是加仓的时机了。

5. 资金面

当前的融资盘,处于近5年的绝对高位。但是最新的融资额已经快速回落到9月初的水平。10月16日融资买入额2152.42亿,全市场交易额19309.12亿,融资占成交额比例为11.15%,同样是历史级别的高位。做为参考,上证创3936.58那天的融资占比是12.93%。

因此,从融资角度看,大盘存在回调需求。

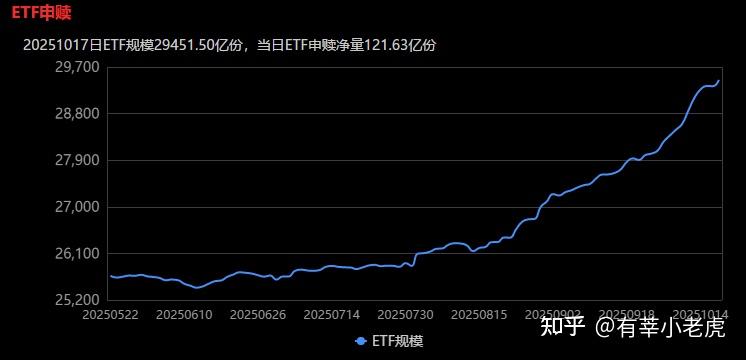

ETF 的申赎主力主要有国家队、大型资管、授权参与者AP、境外机构、量化对冲基金和做市商,可以理解为ETF申赎主要参与者是专业性较强的理性机构投资者。其中,国家队、大型资管、授权参与者AP、境外机构格局能大些,是“长期资本”,对ETF净申赎份额影响很大。量化基金和做市商主要为市场提供流动性和套利,不具备多空观点。

当前指数处于阶段性高位,ETF净申赎份额持续增长,看似矛盾,但是具体到板块方面,我们还是能看出一些端倪。

已科创50ETF、创业板ETF为代表的科技成长性板块,资金处于净赎回状态,防守型的金融板块、高景气有色板块则处于净增加状态,说明主力可能正在进行板块轮动,它不再简单地表现为“大盘跌就整体买入,大盘涨就整体卖出”,而是通过在不同行业、不同风格、不同估值水平的ETF之间进行大规模的结构性调仓来实现操作意图。

而且,整体净申赎份额的增加,可能意味着市场正在进行一场激烈的“高低切换”,资金在离开过于拥挤的热点,去开辟价值洼地。 主力认为后市可期,现在还没到头。

从这个角度看,我对后市很乐观。

小结

本人旗帜鲜明地看多后市,当前是回调。具体加仓换仓时机,后续具体情况具体分析。

由于平台从关注流变为推荐流,需要及时收到的朋友可以加星标。点赞、评论、转发、在看,亦会增强你与本号的推送权重。