谢邀。

想要温胀,说白了就是对抗温缩。

咱时间拉长一丢丢:

差不多15年,国债收益率就开始下行;

15年俩件事:

二,劳动年龄人口达到峰值。

前者拉高了投资率、压缩消费率。大家发现炒房真赚,从地方到个人咬牙负债也要炒,没钱去买买买;

后者成了长期萎缩面的基础。

于是在政府端,房子迅速成为核心产业链;在居民端,房子成为家庭资产主要配置。两者结合,房子成为了物价的核心指标。

从22年的数据来看,只要二手和新建房同比价格转负,CPI就会麻溜地到1%以下,到通缩预警区间。

今年还在施工的住房还有四千万套左右,今年新增的城镇家庭估计也就四百万户。不管怎么严控供给,人口追不上库存,总去化周期漫长。

这是一个往下砸的大面。

另一个大面是:消费率走低、投资率拉高,投资除了去房子那,就是去工厂那。

政策也在推动投资围绕着“房子+工厂”来进行增值,例如各种新城新区新产业园。

这个导向加速了咱成为制造业超级大国,工业的GDP占比超40%,高收入国家一般也就23%。

但后果是:制造业价格波动对物价水平也会有显著影响。

22年10月到今年7月,PPI已经连续33个月负增长;二产名义增加值与实际增加值之差,也连续11个季度负增长。

制造端存在明显的过剩与通缩。加上外部环境不确定,现有市场增量开始无法覆盖超量工业投资所需要的回报。

这也是一个向下砸的大面。

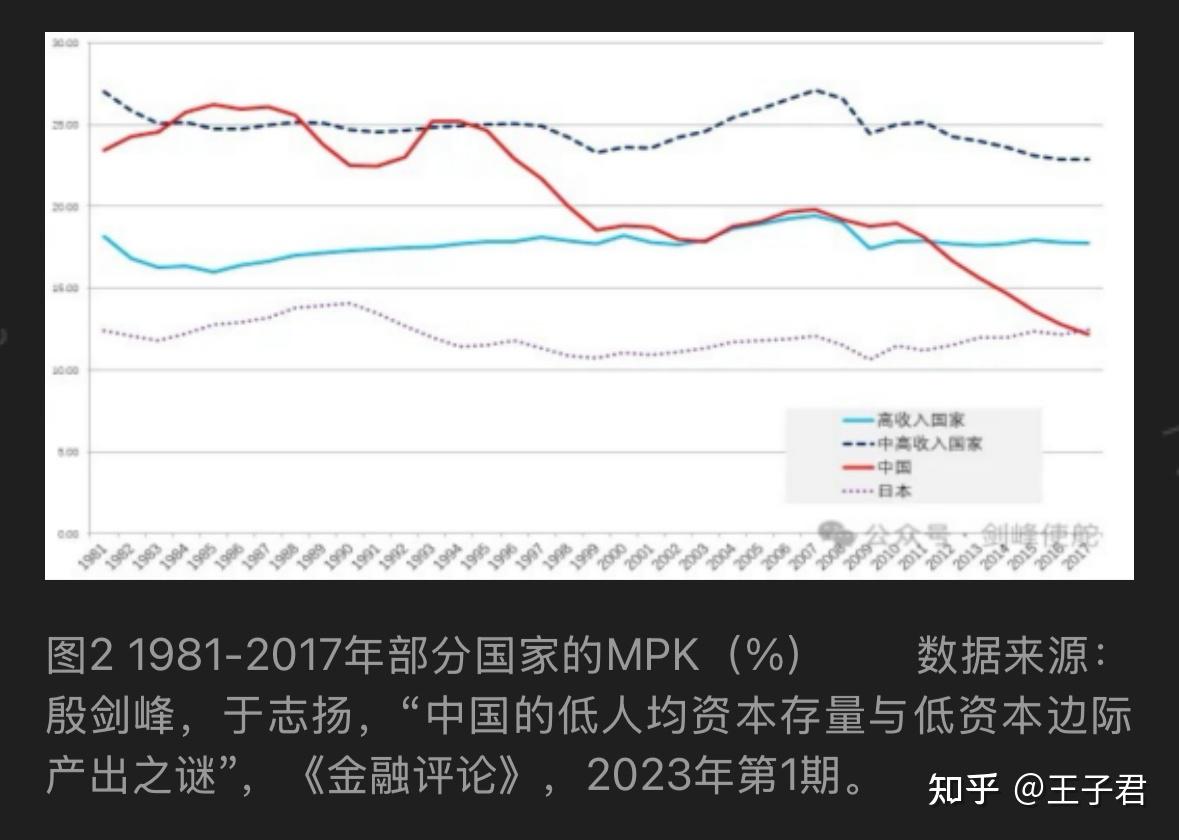

最后就是资本边际产出的走低:

从这个指标来看,已经和日本坐一桌了(日本:老哥你也来啦?)。

日本这桌有啥?长期低利率。

当然,人口下降+长期低利率不一定等于长期通缩。政策有其主观能动性,咱也可以像日本泡沫后那样不断搞强财政刺激。

但,肯定是长期拉锯战。

真正能够逆转的也就技术突破。即:通过革命性技术进步,使得劳动力出现重大赋能。

主要就是机器人。

例如普遍的黑灯工厂和自动化物流,帮助产业实现高度垄断,保护包括中低端在内的产业收益不外流;

普遍的平价护理机器人,大幅降低养老看护成本;

普遍的平价机器臂,加强老后就业的劳动产出。

这块咱还是有点希望的,工业机器人占全球一半。就看速度。

另一块能对冲的,就是回拉消费率。

但这块在居民收入和预期未修复的基础上不好做。之前的以旧换新已经透支了耐用消费品,接下来都不知道还能刺激啥。

进行福利改革来制度性回拉居民收入是一条路,不过这条路要自我改革,速度可能和机器人一样慢。

最后,对年轻人而言,这个“追求温和上涨”的时代,实际上就是世代停滞。

因为主要资源拿去对抗通缩,真正能拿来给年轻人做就业和收入增长的投资有限。

所以基本就那几条路:

要么跑到内部洼地搞服务业,例如到二线搞“小吃小喝”的小店,赚相对低房价低负债地区的消费剩余;

要么出海,到外面帮内部产能输出,赚走低PPI的钱。

其他的,例如不良资产、能源、互联网,都有能力和血缘上的高门槛。

年轻人按以前的老路走,估计最后都会撞到绝赞超低收益率,最后发现最优选是躺平。

闲聊公号:王子君的碎碎念。