翻译一下就是,房子里的大象掩盖不住了。

其实只要关注过社融数据的朋友们就应该发现。

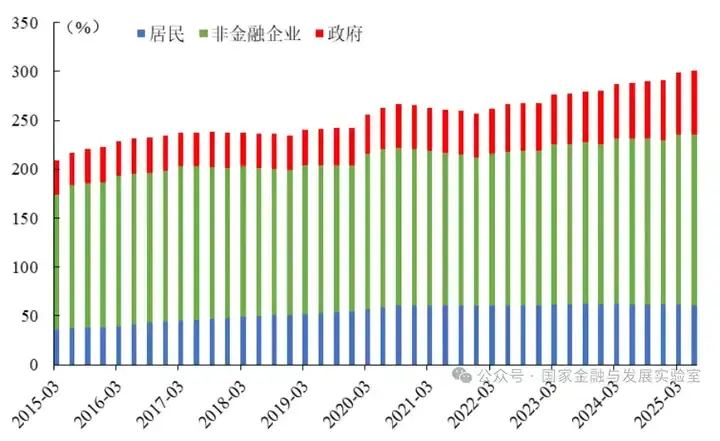

早在2020年开始,我国社融数据都已经开始变成由“政府”主导。

居民端杠杆率过高,自发性地还债挤压泡沫。

居民消费能力减弱,企业的营收利润同样受到承压,同样也要自发性的还债。

也就是辜朝明说的“资产负债表衰退”。

用人话来说就是:居民企业主动减少开支,缩表了。

在这种情况下,要么就眼睁睁看着全社会进入通缩,要么就政府自己站出来。

过去日本就是看到CPI面临通缩风险时,两度采取了量化宽松,但还是救不起来,后面是安倍晋三经济学【大量印钞买国债】,强行拉平通胀,这才好不容易摆脱通缩。

在这个大前提下,政府只能担任接过大旗,主动担任社会融资的大头。

今天二季度的时候,我国的宏观杠杆率已经突破了300%,当时我还写了一篇文章。

二季度中国宏观杠杆率首次突破 300%,名义经济增长继续放缓,这背后的原因和影响是什么?

我在这儿稍微搬运一下数据。

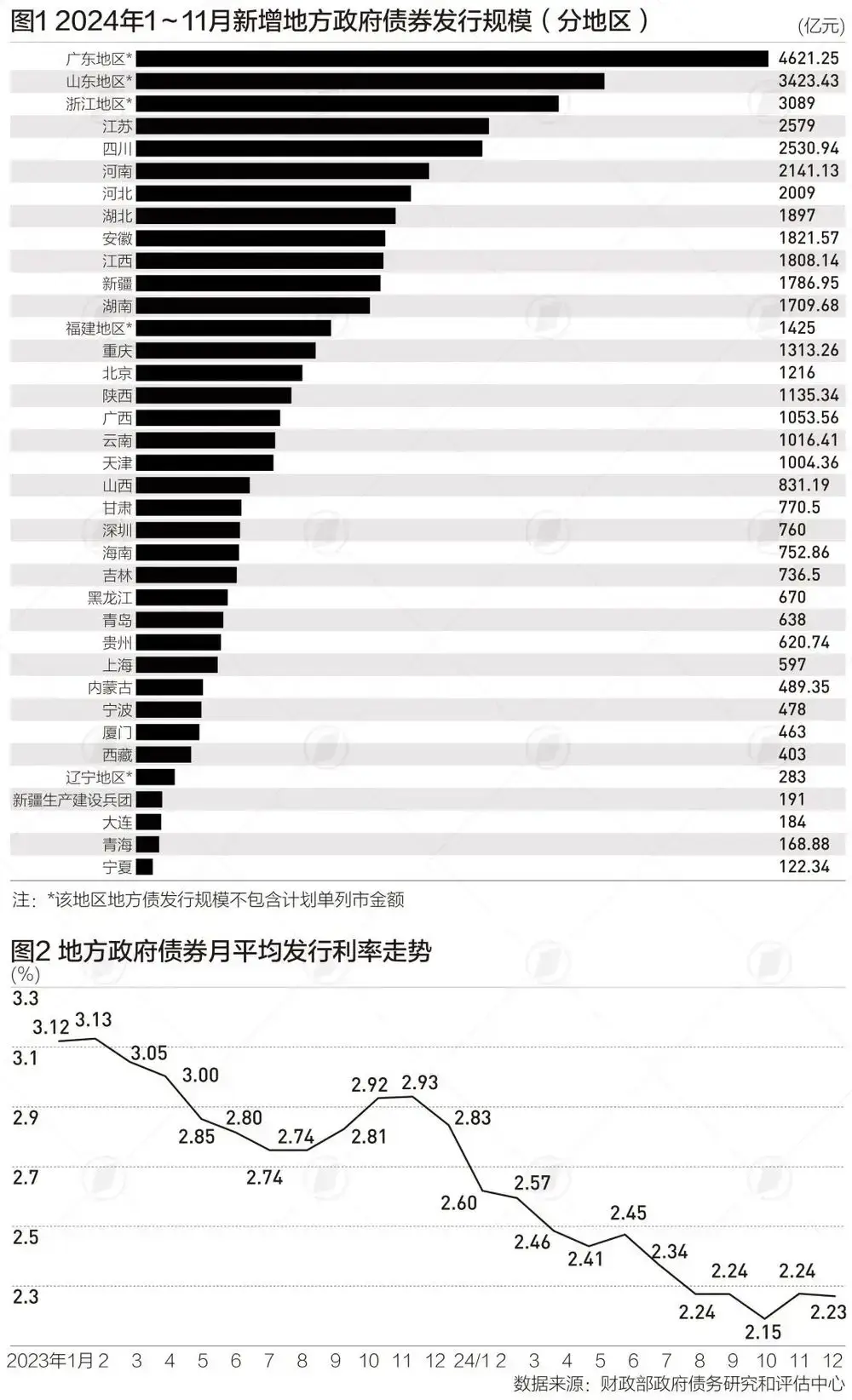

而且,目前地方债务发行总量是持续上涨

说实在的,这数据就是居民端自发去杠杆【负债太多,不想背债,不想买房买车,不想结婚生育】后的必然结果。

早两年就说了,现在这个样子,海量的资金在金融系统里面空转,典型表现就是银行活期/定存/大额存单的额度大幅度飙升。

在这种既定的环境下,保不住房地产【房价止不住地跌】,又要稳通胀【CPI指数里很大比重是食品为主的消费】,来回看,最后的蓄水池有且只有股市。

这一点我真的说了很多次。

让资金流入股市,一方面可以促进上市公司在二级市场募资,另一方面可以分红+市值管理,提升资产价格。

说白了就是某个公司的股价上涨之后,拿股票质押可以换到更多的钱,地方政府就能质押股份去还钱,完成化债的手段。

但现阶段也就只能做到这样,没有更好的选项了。

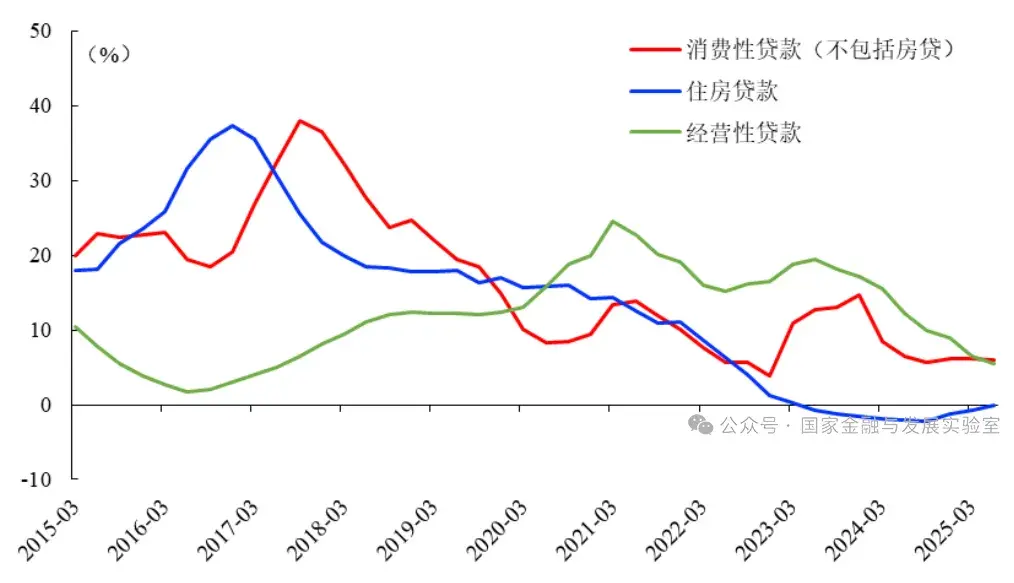

人民币贷款大幅度减少还有一点就是优质贷款的人群数量正在急速减少。

我翻译一下什么是优质贷款人群。

1.稳定缴纳社保的;

2.稳定流水的;

3.有资产抵押物的;

4.没有信用卡逾期或大量信用卡借贷历史记录的。

得满足上述4点,银行才会发放贷款给你。

那什么样的人最符合要求?

稳定的国央企行政岗位、公务员。

这就俩,问题是这俩类人群,最近也因为环境不景气被迫降薪。

这还是普遍的个例。

如果看一看去年跟今年的信用卡贷款数据那就更吓人了

截至 2024 年末,信用卡逾期半年未偿信贷总额达 1239.64 亿元,同比激增 26.31%,占应偿信贷余额的 1.43%。2025 年一季度,个人不良贷款批量转让平均本金回收率仅 5.8%,信用卡不良资产处置难度创历史新高。部分银行数据更显严峻:交通银行信用卡逾期贷款率在 2025 年一季度达 5.02%,不良贷款率 2.29%;招商银行预计信用卡逾期率将升至 3.2%,逾期贷款总额同比增长 50%。

2025年的数据如下

2025年信用卡逾期人数已达2180万,比去年增长了12%;贷款逾期人数达到1650万,网贷逾期人数更是突破了3200万

所以为什么四大行今年的业绩公告普遍都是负增长。

你业务推不出去,最终的结果就必然是数据转差。

现在中国最核心的问题是什么,不是钱不够多,是钱不能到有需要的人手里。

也就是说,货币政策失效了,财政政策要发力了。

为什么中央一再督促金融系统掏钱给科技型企业?

能不知道现在什么情况吗。

无非就是商业银行【我国除了央行,全都是商业银行,要为自己利润兜底】怕风险,怕暴雷,怕烂账,对于经营状况不好的企业不敢放,不愿放,不能放。

但是说白了,现阶段政策发力点太迟了,但凡早两年呢,早两年在事情没有恶化到今时今日这个地步出手,我觉得都可以理解。

现在…我只能奉劝各位多保存现金流,多买黄金了。