房价泡沫的破裂充满了戏剧性,原本一场危险精准的化解危机的大手术,最终因为黑天鹅事件的介入,转变成了刺激泡沫高速破裂的悲剧。

天时地利人和,缺一不可

要论责任,这场游戏的参与者,可能一个都逃不掉。

房价上行的时候喜欢冲许皮带,经历了几年的房价下行,很多回答喜欢把矛盾一股脑的扔给政府。

咱妈确实是在涨价这方面存在着一点私心,但是下跌这事情吧,咱还真得帮咱妈说句公道话,下跌这事情,可不能只怪咱妈,许皮带也好,你我这样普通的市场参与者,人人有份,一个都逃不掉。

下行的标志性事件是源于2018年中央主动去杠杆的尝试,也就是“三道红线两道红线”

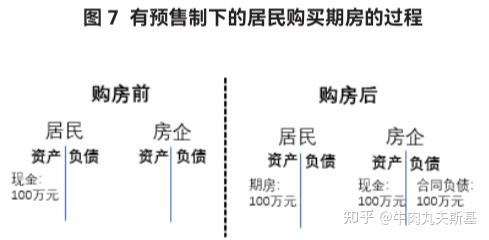

从16年开始,因为大规模的放水刺激,地产企业普遍进入了高周转的模式,为了承接短期涌入的天量热钱,必须动用巨大的杠杆进行开发,但是民营地产企业普遍借款成本高,且发债和贷款的额度比起需求存在巨大的差距,于是地产企业利用监管“漏洞”,使用预售款和交房的期限差创造信用,用购房者的预付款作为融资来源来支撑下一阶段的土地开发。形成了所谓的高周转开发模式。

高周转的2个要素在于:

1、要有充分的土储支撑后续开发;

2、要保证通过预售获得的现金流足够稳定;

说人话就是要多花钱拿地,而且造的楼要快,同时要保证快速清盘回笼资金,套取预售款以后继续拿地形成循环。高峰期根据CF40的研究结果,定金及按揭房款占到地产企业现金流的50%左右。

因为高周转需要大量的土储,会形成巨大的杠杆,同时,为了维持杠杆,又需要天量的现金流,于是拿地销售回款再拿地不断循环,房企从运作模式上由一家实体企业变成了不断给自身扩表创造信用的影子银行。从下图可以看到,如果预售资金可以绕过监管利用,房企就能通过预售完成扩表。

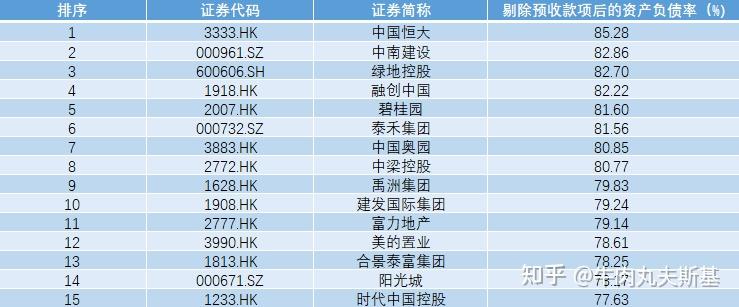

在这个阶段政府已经意识到房企的高杠杆可能会面临的问题,这种脱离金融监管体系的无序融资可能最终会大规模暴雷并且将风险向金融体系,甚至全社会蔓延,为了阻止高杠杆进一步恶化,三道红线两道红线政策出台,迅速的切断了高周转企业的融资渠道,三道红线限制了高杠杆企业的融资,两道红线收紧了居民端的按揭发放,房企约50%的现金流遭到收紧,高杠杆企业被迫进入到去杠杆阶段,通过对高杠杆企业进行识别和管控,防止高杠杆企业继续滚动杠杆扩大风险,并逐步进行去杠杆操作,安全排雷。实际到这个阶段,还是有可能软着陆的。

因为此时居民杠杆率虽然也已经高企,但是加杠杆的理论空间还存在。理论上只要保障居民部门购房的速度和预期不变,限制高杠杆房企继续加杠杆,慢慢把雷浮出水面,然后通过债务重组,剥离,合并,定向的流动性支持等操作,一个一个拆雷,大概率可以避免大规模的企业暴雷,进而向金融体系以及地产定价体系传导压力造成连锁反应。

可是谁都没想到,2020年疫情袭来的巨大黑天鹅。

疫情主要带来了几方面的问题:

1、延缓了建设周期,造成了资金占用周期的延长,同时建造成本也因管控风险上升;

2、由于管控的问题造成了看房买房的流量下降,库存去化周期大幅拉长。

资金占用周期增加,同时预期中的销售回款没有到位,加剧了房企特殊负债结构期限错配和流动性错配。

但最致命的影响还在于,疫情打击了居民的当期现金流和未来现金流预期,疫情当中频繁的管控和人口货物流动限制,使得大量的居民收入受到了冲击,对未来不确定的恐慌导致居民的行为模式迅速转变,由扩张性的消费投资,转向了防御性的收缩去杠杆。

而去杠杆,恰好是湮灭货币的行为,同时消费收缩也意味着别人的收入减少(一个人的支出是另一个人的收入)。收入被动减少的同时,另一个人也只能紧缩消费,于是加深了这个恶性的螺旋,也形成了如今通缩的局面。

前面说过,安全排雷需要居民的消费投资预期不变,但疫情带来的冲击恰好在此时对居民的未来预期造成了剧烈的冲击。

就好比只要今天上午不断电,这台精密的手术就有9成概率可以做成,偏偏9点半在手术的关键时刻,来了一辆驾驶员睡着的L2.9999,直接跨过绿化带把医院的配电间撞报废了。就是那么巧。

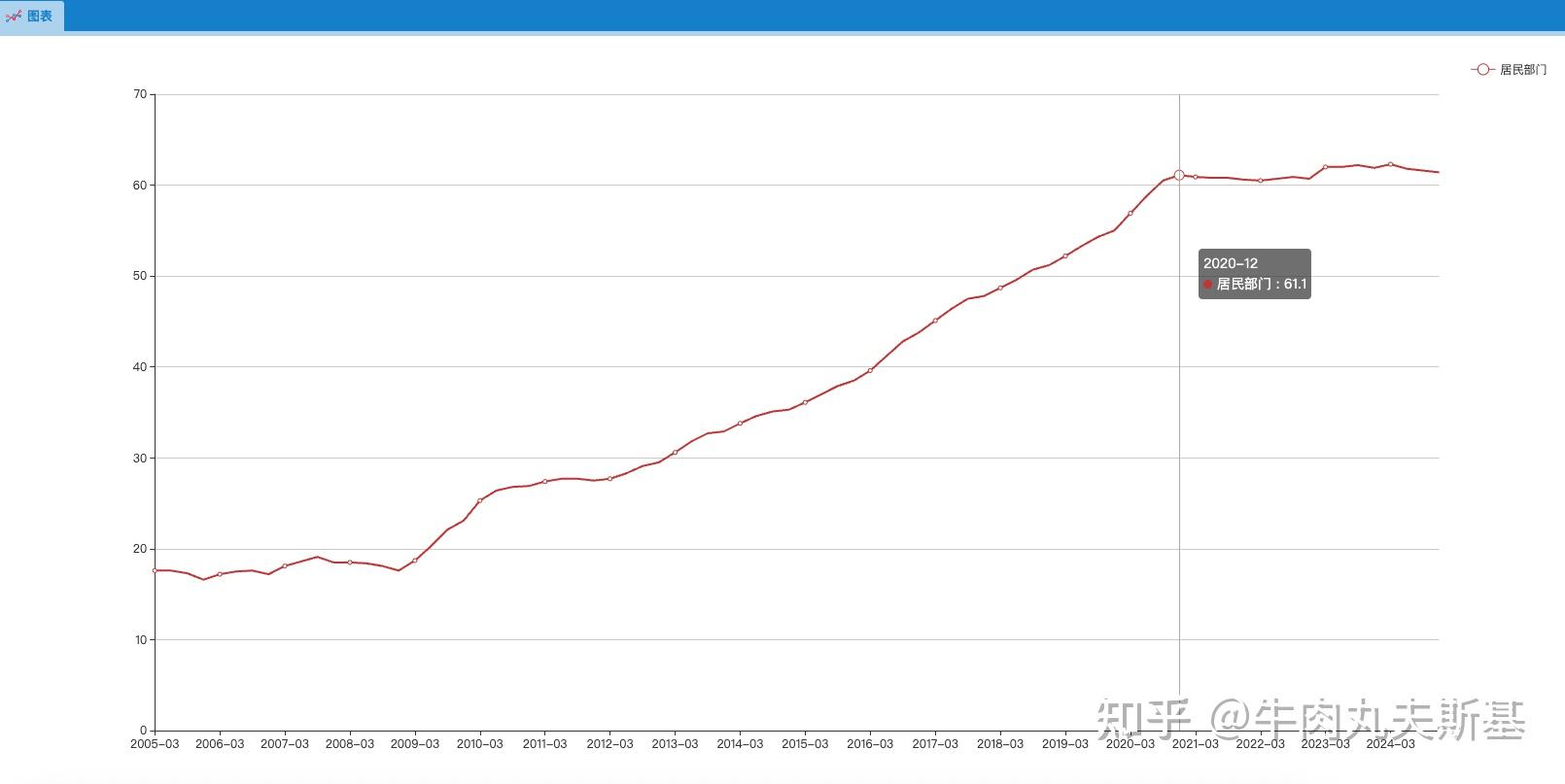

可以看到,从2009年开始的居民杠杆率攀升,到2020年底,突然减速,戛然而止。

居民部门杠杆率停滞一方面来自于疫情带来的现金流冲击和预期冲击,另一方面,源自经济快速发展时代居民对未来狂热的预期。

在流动性极度宽松的这10年内,居民部门对自己未来收入预期形成了美好且不切实际的幻想,大多数人产生了收入稳定且会永远攀升直至退休的幻觉,全然忘记了90年代的下岗潮,忘记了CCTV里一个没有脖子的男人慷慨激昂的歌声

心若在,梦就在,只不过是从头再来

是的,降薪、失业、三十五岁危机,是切实存在的,但是历史给人最大的教训就是人类从来不从历史当中吸取教训。

房贷借的不是银行的钱,而是对你未来劳动所得提前支取,极度乐观的收入预期让居民产生了可以承受极高杠杆的错误想法。借钱的手法一个比一个夸张,都在幻想着房价永远涨,收入永远涨,房贷是这辈子能借到最便宜的钱,只有买房才能跑赢通胀……却没有察觉到,一旦收入预期发生波动,曾经预想的杠杆空间会急速消失,巨大的债务压力直接压迫家庭现金流,并且轻易的将其粉碎。这种极度的狂热让居民部门早早的就将未来所有的加杠杆的空间超额挤占了,也一定程度的影响了现阶段的内需不振。

后面的事情,就不再为大家复述了,失去现金流的房企失去了高周转的根基,接二连三的付出水面,地产投资减速迅速将影响传递到了施工、材料、设备等上游行业,并逐步扩散直至今日。

五年以后的今天回忆起那个黄金时代的尾巴也会不禁感叹梦的疯狂。如果地产企业可以放下开银行的心,如果疫情这只巨大的黑天鹅不出现,如果居民部门可以理性的节制的参与到这场吹泡泡的游戏里……可能现在又会是另一番光景。很可惜历史没有如果,如今,这种集体的不理性制造的奇观,正在用另一种疯狂的方式破碎,回归。

最后,本文无意将房价下行的责任归咎于单一的责任主体,造成今天现状的,是所有人一起努力的结果,而如今恰好又是所有人,一齐承担这种集体狂热造成的后果。

坦率的说,以史为鉴,作为一个普通人,摆在各位人生中最重要最基础的命题,不是如何发财如何致富,漫长的人生中很多人都可能在某一个时间点体验短暂的飞跃。最重要的命题恰恰是如何识别风险,如何为漫长的人生路,留足安全边际,只有安全的度过一生,才有最终实现飞跃的可能,而没有足够安全边际的人,最终的结局,可能是在天台,完成人生最壮丽、也是最后一次的飞跃。

祝各位起飞

并安全降落。