5月13日,美凯龙公告称,董事兼总经理车建兴被留置。

7月17日,靓家居创始人、董事长曾育周在广州天河区某写字楼坠楼身亡。

7月25日,富森美突然公告,董事长刘兵被留置。

7月27日,网传家居行业头部企业居然智家、董事长汪林朋跳楼身亡。

接下来会是谁?

我们还是数据说话,看看背后的问题所在:

一、房地产开发企业债务冲击金融系统

之前在现在很多房地产公司倒闭破产,他们欠下的巨额债务最后是哪些人来偿还?回答里,大致分析了房地产开发公司的债务情况。

2023年,全国房地产开发企业111.91万亿,负债87.32万亿,资产负债率为78%,带息债务比率为41.40%,计算得出带息债务为36.15万亿。

带息债务基本上就是房地产开发企业在金融系统的债务,剩下51.17万亿属于房地产开发企业欠其他实体的债务,这些债务在房地产相关企业层层嵌套,衍生出来得债务大约也是有4成属于金融系统的债务。

房地产开发投资与销售基本上从高位下来都腰斩了,因此房地产开发公司大概率是要出清过半,也就是大约18万亿的房地产开发公司的带息债务和26万亿的非带息债务要打水漂。

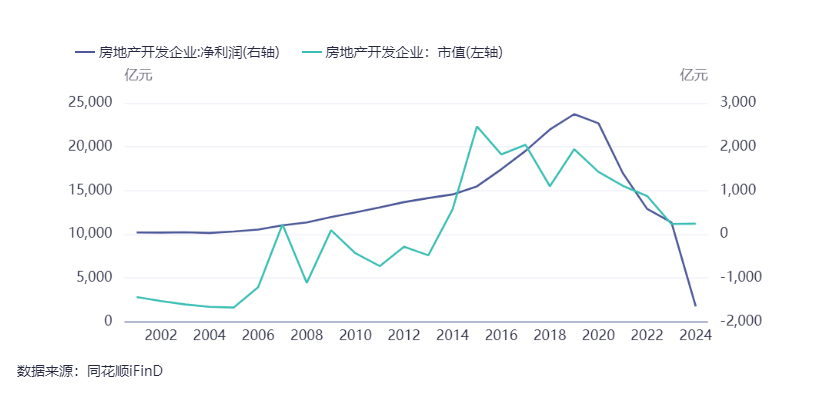

申银万国房地产开发企业板块净利润2019年见顶下行,2024年陷入全面亏损。

如果房地产开发企业最后倒闭,那房地产开发企业和上下游产业链欠银行的钱就成了银行的坏账,坏账冲销后纳入社融的贷款核销统计。

债务驱动的经济,经济增速高低切换,经济增量部分无法满足债务还本付息的需要,导致债务暴雷不断,贷款核销高增。

可以说房地产开发企业的债务暴雷才开始,更大的冲击在后面,当然,要是能够将全部房地产开发企业救回来,或者经济持续高增长,有资金填坑,那就是另外一回事。

二、房地产危机蔓延到上下游产业链

居然之家属于房地产的相关企业,主要从事家居卖场运营(占比超60%)、智慧物流、金融服务、现代百货等,覆盖家居全产业链,曾为中国家居行业龙头(2024年市场份额12.5%)。

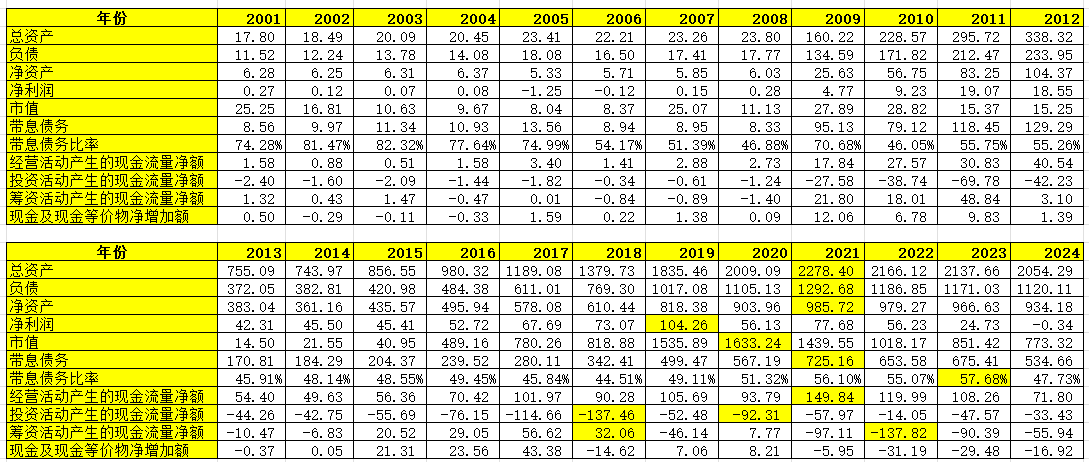

类似的企业还有志邦家居、尚品宅配、顾家家居、美凯龙、富森美等,这六个企业的基本经营数据如下:

该类企业总资产、负债、净资产、带息债务和经营活动现金流量金额都是2021年见顶,净利润是2019年见顶,市值是2020年见顶。

投资活动现金流2018年最高(负值越多表示投资越多,企业越看好未来);筹资活动现金流2017年最高,也就是从2017年开始,该类企业越来越难以从股市和债市融资了;现金及等价物净增加额也是2017年见顶。

2024年,六家企业资产2054亿,债务1120亿,净利润-0.34亿,全行业亏损,市值773亿,带息债务534亿,带息债务比率47%。

三、东大进入资产负债表衰退周期

该论证具体详见之前的文章。

在这个周期,企业从追求利润最大化的扩张周期转入追求债务最小化的紧缩周期,债务驱动就靠政府债务维持,但政府投资拉动的货币乘数作用远小于民间投资,因此还是会导致债务紧缩,债务紧缩在货币乘数的反作用下导致货币加速紧缩,资产杀估值,债务暴雷不断。在政府债务占比达到警戒线的时候,政府债务的扩张也到极限,债务和货币加速紧缩。

因此,目前政策明显转向保守,政府债务扩张仅限于三保范畴和维持地方债不暴雷,不再无效的投资拉动,不再货币超发(紧缩周期,货币政策无效)。这意味着一直躺平观望的房地产开发企业以及上下游企业过半要市场化出清,数十万亿的债务要灭失,对金融系统的冲击不可避免,目前政策明显是要加速出清进程,争取从这些出清企业手里多拿回来一些资产,最大程度避免影响到金融系统的稳定。

目前住户存款162万亿,80%以上集中在不到2%手里,他们都是投资拉动造富的结果,收拾残局自然也只能由他们来承担。