身为一个美国移民,我挺后悔没这么干的。

疫情前我来美的时候,自己150万买的房子涨到了240万,但我愣是没卖。当时想的是:

- 这房子装修花了我和老婆很多心思,没住几年就出手太可惜。

- 还不知道能不能在美国长时间过下去,北京房价不仅贵还不容易跌,真卖了就相当于彻底回不去了。

- 都说美国收入高物价低生活滋润,我要是得靠卖房才能在美国活下去,岂不显得我和美国都很水?

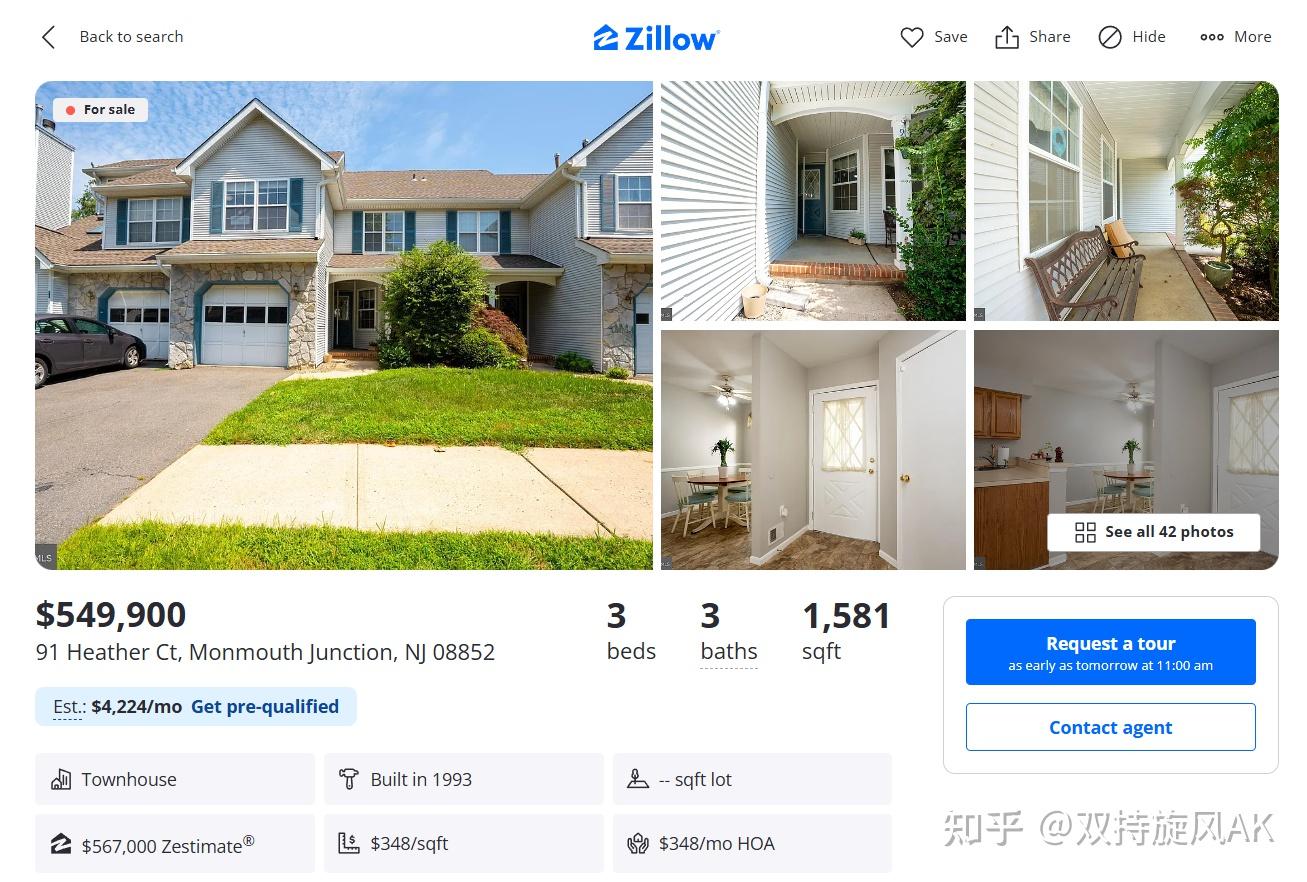

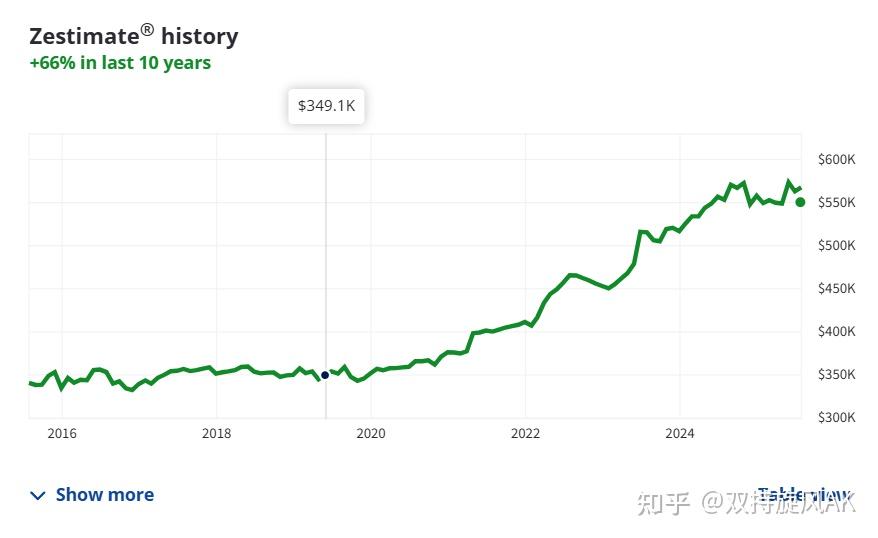

因为没卖房,初到美国又没有信用,于是只能顶着1:10的年租售比先租房过渡,这时候仍然有不行就回国的打算,偏偏新冠来了,没有两个月以上长假和钞能力根本回不去,疫情解封之后好不容易攒出点儿首付和信用分,结果也等来了美国房价起飞和美联储不断加息,对房价走势的恐慌让我还是决定了借钱追涨上车。虽然事实证明不上车更惨(现在的房价比我入手时又涨了15%,还得再多交两年房租),但仍然是买在了相对高的点位,买之前还搭进去了小8万刀的房租。与此同时,我北京的房子已经跌破200万。

如果我当初卖房移民,到美国立马就能全款买房。那时候汇率才6.8,卖房得到的240万人民币能换35万美元,当时可以全款买个带车库的三居连排,省了那7万多租金不说,现在能涨到55万美元了。汇率7.2,卖掉美国这套房能换400万,再回国把北京那套房子买回来,还能剩200万。换句话说移民这6年,我仅靠倒腾两趟房子就能赚200万人民币,这还没算这几年在美国工作攒下来的美元。国内同一时间段,得是什么级别的工作才能有这个收益,大家比我清楚。

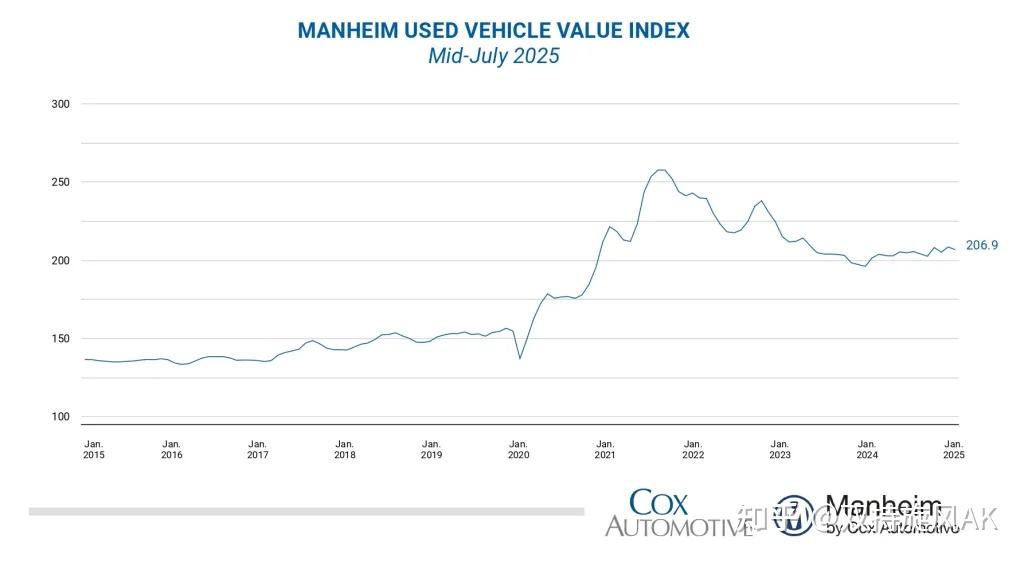

就算没必要住这么好,当初也可以只花20万出头买个不带车库的两居室公寓,剩下十来万美元现金all in各种热门买菜车(一手二手都行)。然后车子在22-23年间陆续清空(只留自己要开的),这十来万就能变成30万,全款买下来的房子到今天差不多也涨到34万+了,同样卖房回国,能比前一种方案再多赚60万人民币。6年下来,在北京有房有车的身份没变,还多出来260万现金,我就算在美国的工资回回月光,就算回国一时半会找不到工作,专职做汽车博主也能舒舒服服活到50岁了。

然而,我说的这一大堆“如果”,那是建立在在早上车且马后炮的前提下。以我这几年在美国生活的经历以及近来的战报战线来看,美国很多原先比国内好的地方,可都大不如前了。你现在这么玩儿,可能和1911年净身入宫差不多。至于欧洲嘛,没有实际生活过,不妄评。