本回答可以算做本人6月初写的从香港银行同业拆息HIBOR角度分析A股股市的下篇。当时的观点是全世界在看多中国股市,但我们自己还存在不一致。对于A股市场来说,目前已经具备了所有的条件和特征,任何一个因素点燃,都会促发一次具有相当规模的行情。

中国从全球第九大经济体崛起的四十年历程中,与全球资本市场的联系日趋紧密复杂。在成为金融危机后"全球增长引擎"的进程中,中资企业积极寻求海外投资者准入,而国际投资者也迫切希望直接进入中国股市。

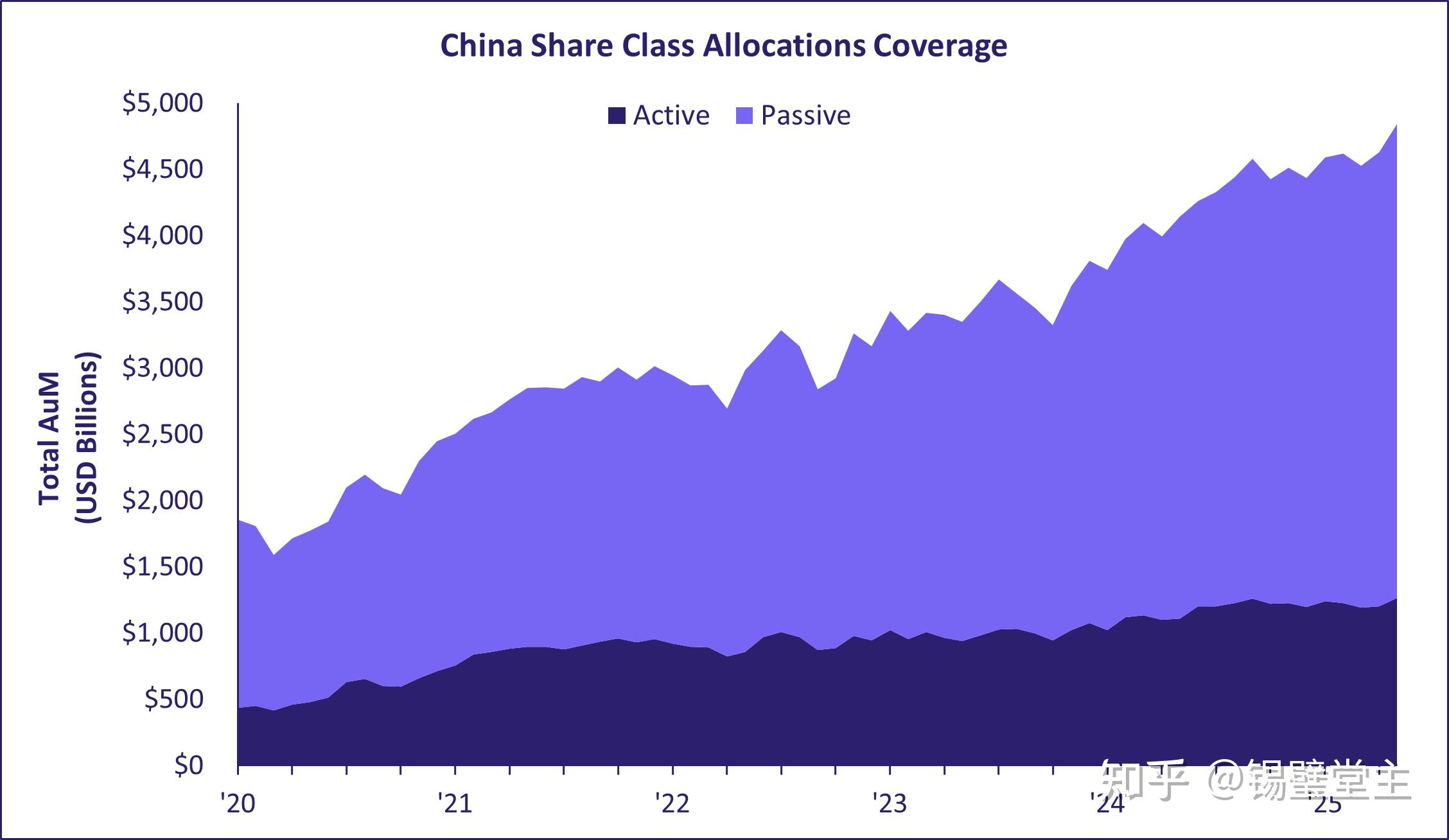

目前外资持有的中国股票超三分之二通过沪港通渠道该通道实现,也就是大家俗称的北向。深度解析经香港北上的资金流的构成、节奏与变动,对理解全球对中国股市的观点有很大的意义。

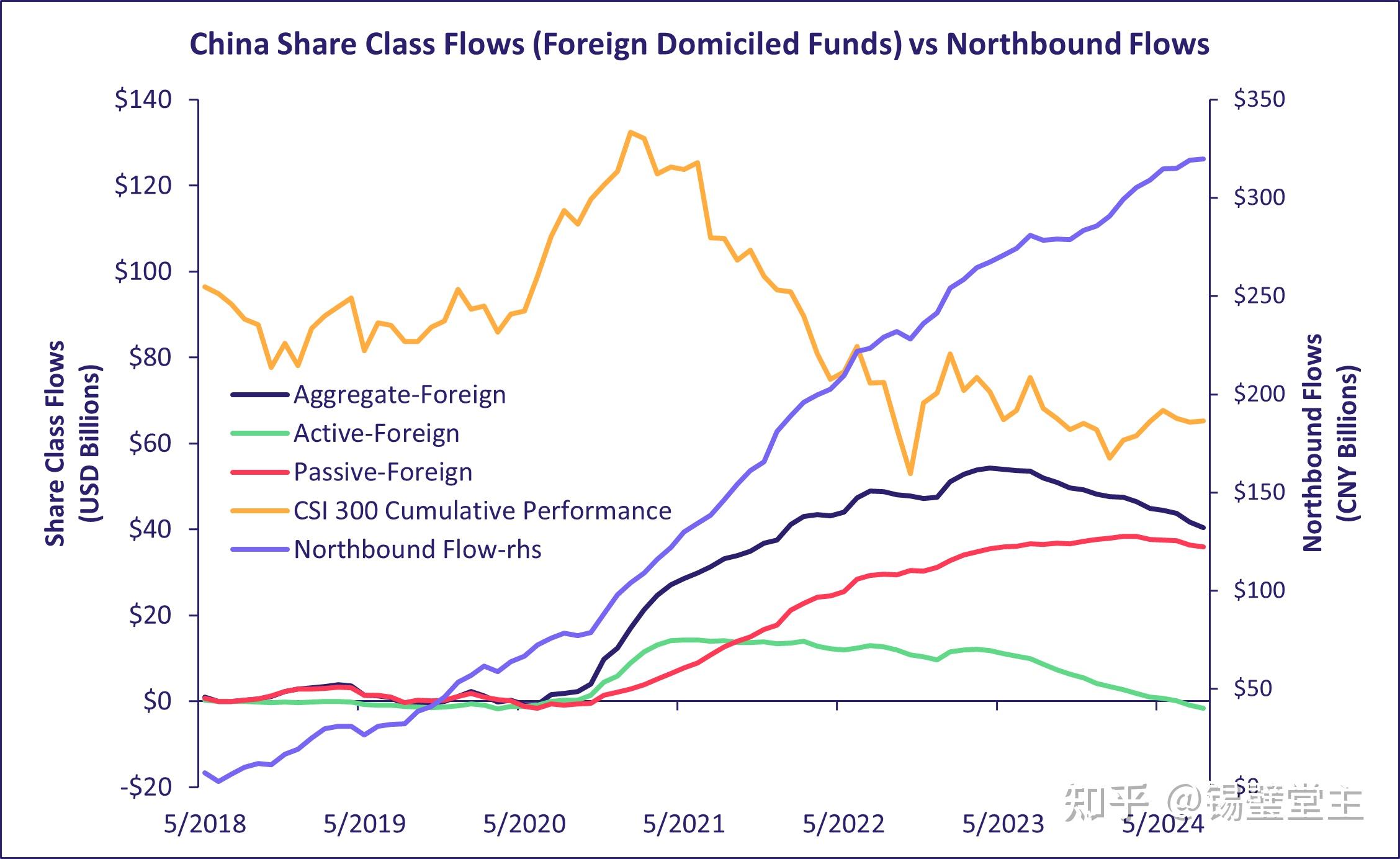

北向资金流总量涵盖所有通过沪深港通的投资活动,包括散户、对冲基金、自营交易台和机构配置者,其中,ETF和互惠基金驱动的资金流属于总量中的子集,却因其稳定性、透明性及对持续投资情绪的反映而被高度重视。相较于主导北上通道的高频交易噪音,该指标对识别中短期配置趋势具有特殊价值。

2022年中之前,中国股票类别的资金流与北上资金流高度同步,反映投资者情绪与整体市场行为的一致性。但此后出现显著分化:北上资金保持稳定态势,但ETF基金流波动加剧且时有负值。这种转变可能源于宏观经济不确定性、监管动态或地缘政治变化引发的长线资管机构谨慎情绪升温。

北向资金流持续平稳的轨迹(单日流出极少)既表明通过沪深港通投资中国内地股票的持久兴趣,也可能反映国内政策驱动型买盘对稳定在岸市场资本流的调控作用。

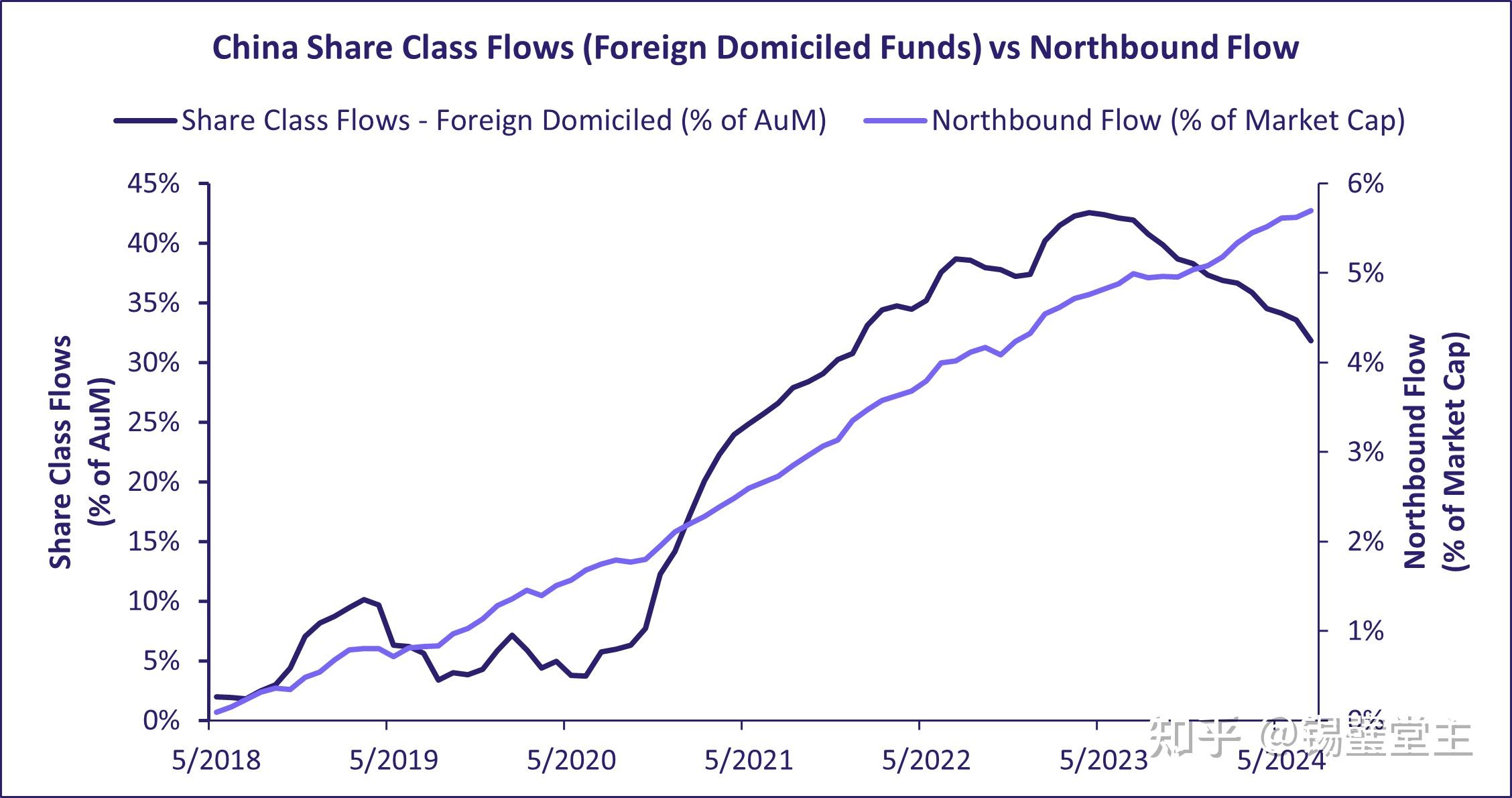

为了从统计学意义上消除政策驱动买盘vs外资兴趣两大趋势的潜在偏差,将中国股票类别资金流转换为基金AUM占比,北上资金流转换为市值占比。该标准化处理消除了基金群体与整体市场的规模差异,使比较更清晰直接。

此外,从原始值中扣除各序列历史均值,分离特定事件催化剂驱动的流动,如中美地缘紧张、MSCI指数纳入调整或央行货币政策宽松。这种标准化能清晰探测基准情绪的偏离,实现跨时期方向性变动的有效比较。去趋势化处理消除了长期配置偏差,突显投资者短期战术调整。

结果具有显著的视觉和统计意义:去趋势化的中国股票类别资金流与北上资金流相关性达50.78%,表明两者存在强方向协同。

最后分享一个长期观点,写于2025年3月份,A股市值会在几年内轻松到达200万亿。