不知道大家有没有感觉,这两年身边的零食门店好像突然间都涌现出来了,就我住的小区附近就有好几个品牌的零食店,竞争可以说是非常的激烈。

这种现象的出现,主要是因为各零食品牌在扩张抢占市场,导致零食门店数量爆发式的增长。

2021年底,国内的量贩零食门店总数约在2500家左右,如今已超过4万家,行业呈现出的是“两超多强”的竞争格局。

这里的两强,指的是鸣鸣很忙和万辰集团,鸣鸣很忙旗下拥有“零食很忙”和“赵一鸣零食”两个品牌,万辰集团则有“好想来”和“老婆大人”两大品牌。

截至目前,这两大巨头的门店数加起来已经超过3万家,占行业的比例约为75%,在头部效应的作用下,流量都往顶部聚集,这无形中也对其它品牌造成了冲击。

良品铺子也是受冲击的那部分,为了应对市场竞争,2023年底其启动了大规模的降价,300款产品平均降价22%,最高降幅达到45%,想以此来提振销量,增加创收。

不过,从2024年的业绩来看,这个策略并没有奏效,全年营收为71.59亿元,同比下降11.02%,归属净利润为-0.46亿元,同比下降125.57%,为2020年上市以来首次出现年度亏损。

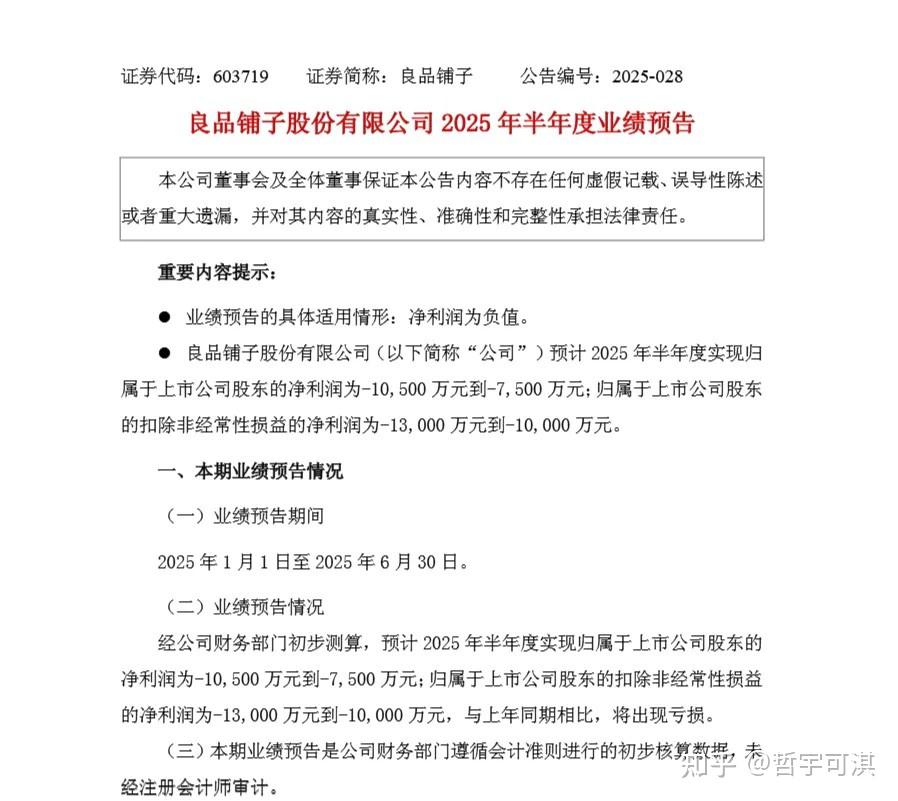

今年,良品铺子业绩的颓势依旧蔓延,近期良品铺子披露了2025年半年度业绩预告,预计实现归属上市公司股东的净利润为-1.05亿元到-7500万元。

业绩持续下滑,短时间内又找不到破局之路,如果不做出改变,无异于慢性死亡,委身于国资,或许还有一丝突破的希望。

良品铺子是湖北省的品牌,总部位于武汉市东西湖区,此次由武汉国资委出手,倒也说的过去。

如果交易能够顺利完成,那长江国贸(实际控制人是武汉国资)将成为公司控股股东,良品铺子也将成为国有控股企业。

依托于国有资本雄厚的资金实力,良品铺子将获得强大的资金支持,有望缓解短期内的财务压力,保证公司维持健康的现金流。

同时依靠长江国贸强大的供应链网络,还有助于降低良品铺子的原料采购成本,供应链一直是良品铺子面临的难题,其供应商基本都是头部大厂,导致其生产成本居高不下,借助国资的力量,这个问题或许有望得到改善。

而对于长江国贸而言,之前它的生意主要是面向B端的,通过良品铺子的渠道,有助于将其业务范围延伸至C端,形成一个互补作用,给企业的发展提供更多的可能性。

不过,目前零食行业是双寡头垄断的格局,想要突围而出,难度比较大,良品铺子能做的,就是借助国资的力量,缩减运营成本,建立差异化的产品壁垒,先生存下去再说。