有个问题——为什么GDP增速如此亮眼,居民的获得感却不强?

之前我在朋友圈提了个问,大意是该如何判断当下的经济周期?

很多人直觉上认为,既然宏观数据和民生体感对不上,那数据肯定虚。

总不能还不上房贷、找不到工作、网上遍地哀嚎的牛马大学生是假的吧?

又信息茧房了?

实际上,数据是真的,体感也是真的。

数据还被老外专业机构验证过,美联储于今年6月份发过一篇文章,标题就是《中国增长率真有5%?》:

他们经过一通研究,发现还真有5%,并没有夸大。

上个月,知乎上出现了类似一话题:

这个题目的主基调显然是“赢”。

高赞回答中,一个名叫“凯二七”自称“工业党”的网友的观点被算法排在首位。

他的观点是——经济就是好,别不服,你觉得不好,那一定是你没混好:

要是这会儿还有人扯“经济寒冬”、“中国要完蛋”,那可得好好照照镜子了——别人都在买车、旅游、下馆子、疯狂剁手升级消费,您这儿还盯着月薪三千的工资条发愁呢?要不先反思反思,是自己拖后腿了,还是朋友圈该换换了?

这语气,和李佳琪当年“多找找自己的原因,这么多年工资没涨,有没有认真工作……” 有异曲同工之妙。

这位啥逻辑呢?他先说自己不看GDP,也不看社零,觉得虚。

那看什么?

“看终端”!

奇怪,社零都不是终端,那什么是?

他说——

1)用电量,日均增长了1%。

2)汽车消费:

2025年5月全国乘用车市场零售193.2万辆,同比增长13.3%,环比增长10.1%。今年累计零售881.1万辆,同比增长9.1%。

3)快递,1-5月,单量和收入都呈两位数的高增长。

4)出行,铁路客运增长了7.3%,货运也增长了3.1%。民航亦有增长。

5)出口,1-5月增长7.2%。

6)假日消费,文旅消费,餐饮消费……暴涨并创出新高。

总之,他列举的这些数据,不是小涨就是暴涨。

遂得出结论——都在吃喝玩乐+买车,你月薪只有3000,那是你有问题,不是经济有问题。

首先,他语气不太对,不是讨论问题的态度。

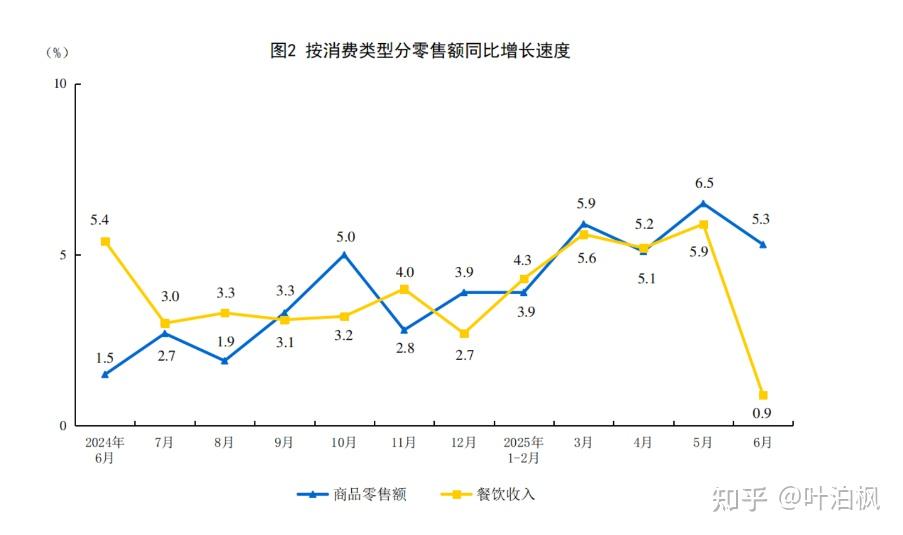

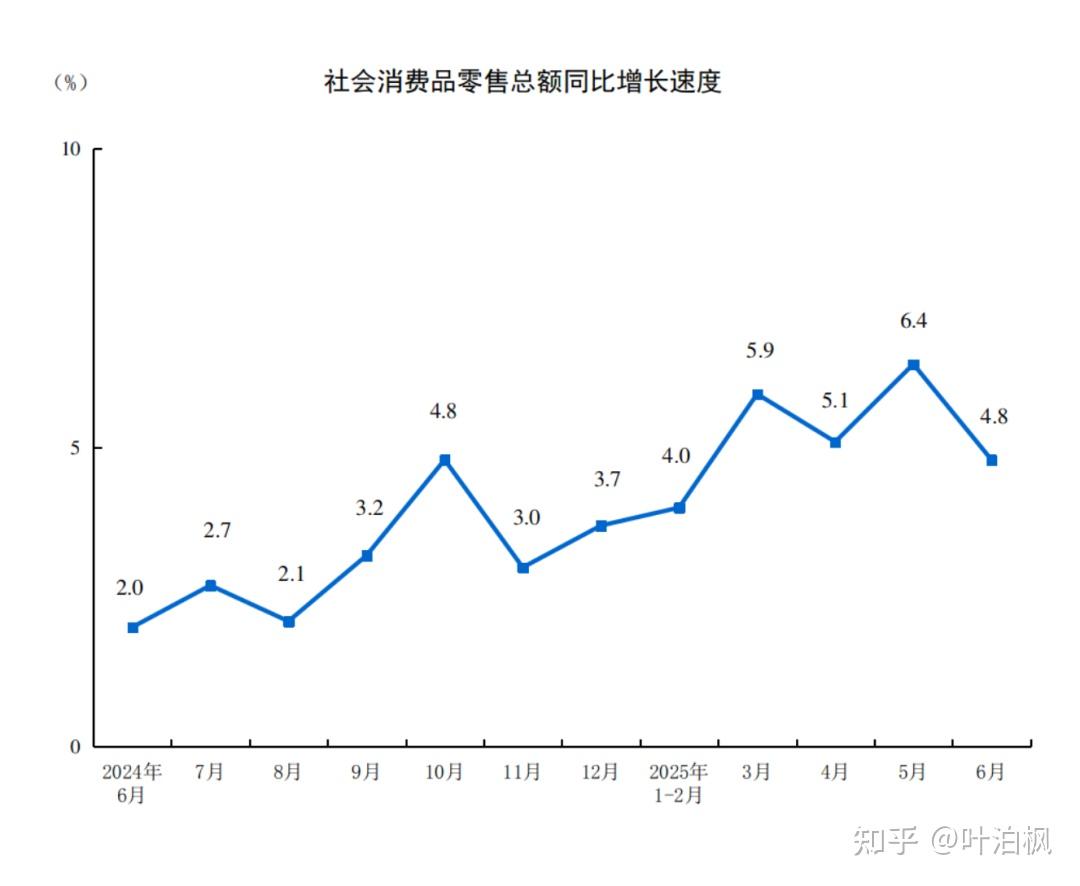

其次,6月份,餐饮已经掉坑里了。

再者,他的论证方式也不对,说不看社零看终端,神™之社零不是终端。

但“看终端”这个思维是对的,生产了没有消费,那生产就是浪费。

既然看终端,就得看整体,不能只挑几个对自己观点有利的数据去看。

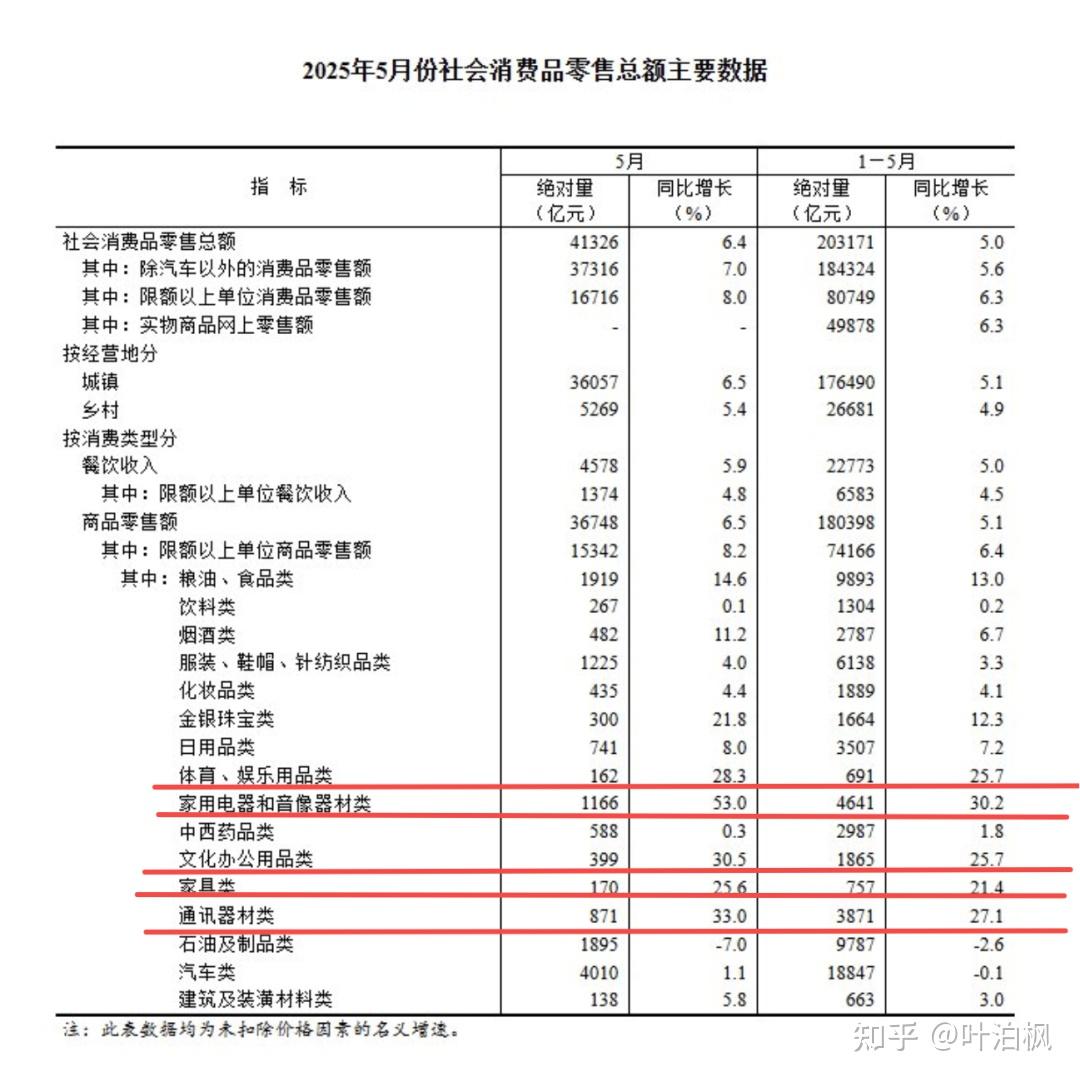

再说整体消费也不差,他当时看的是1-5月的数据,国补刺激下,社零5月增速6.4%,和5.3%的GDP增速相当吻合。

然而他的论证方式,相当于从消费中选出几个好看的数据,来论证“别人都在买买买,就你拖后腿……”

你把体育、文娱、旅游、家电单拎出来看,是很好,有些人只看个石化和医药,是不是也能说不好呢?

他大赞特赞的汽车消费更有意思了,车的确卖了不少,却是典型的以价换量,价格战卷得飞起,车越卖越多,销售额负增长。

另,6月份社零增速已经降到了4.8%,别忘了,这中间可是有个618的:

说明补贴效应正在衰退,消费从5月份的拉动,已变成6月份的拖累。

而且他有几个数据也非真正的“终端”,比如用电量、货运、快递,很多是在生产过程中产生的消费。

就好比破产三件套之开奶茶店,奶茶虽没卖出去,但你实实在在消费了一波原材料。

其实我们有很多增长,就是这种逻辑。一条路修了挖,挖了修,拉动了GDP,却没有实质改善生活。

大摩的邢自强近期有段采访,谈到供给侧的路径依赖问题:

1)2001-2021年,怎么爆产能扩基建都没问题,国际上有全球化,国内有城市化,有庞大市场等着你去征服。

但现在世界需求衰退,地缘政治变化也带来贸易退缩和保护主义,国内又在老龄化,再搞供给侧扩张,那爆出来的恐怕不生产力,而是日后要处理的坏账。

2)这里面有个激励相容的问题。

首先,地方zf的kpi来源于GDP,GDP跟企业利润没关系,有产出就行。

其次,地方cz,一部分来源于卖地,另一部分就主要来源于生产环节产生的流转税间接税(增值税)。

这就导致地方对招商引资、工业补贴和增资扩产非常热衷。

因为无论是政绩还是财政,都跟产出绑定,跟消费和就业关系不大。

所以无序竞争很大程度上发生于地方zf之间,这些年的节奏是隔壁城市在搞光伏、电池、汽车、小镇……我这里也赶紧上马,同质化非常严重。

3)以旧换新、国补,看似刺激消费,实则补贴生产。

它真正的目的是去库存,然而很多企业为了赚补贴而去扩产能,导致库存越去越多。

这头好不容易增加了一点需求,但那头产能扩张得更快。

也就是说,我们上半年亮眼的GDP增长,主要源于生产端扩张,光是今年前5个月,制造业投资增速就高达9%,而名义GDP仅4%(由于通缩,所以名义GDP<实际GDP),产能增速是需求的两倍还多。

这就是GDP增速高,CPI、PPI却低迷的原因。

央行之前发过一份报告,我们还专门讨论过——由于大量信贷资源流向生产端,导致产能过剩,以至于越放水越通缩。

简言之,钱和资源大量流向生产端,爆出一堆产能和库存,看着是有增长,产出多了嘛,但对需求端(居民)并没有多少改善。

有人说,钱流入生产端,可以通过就业和工资向居民传导。

救民先救商,企业没了,就业没了,收入没了,需求更完蛋。

这话看似有道理,其实应该反过来说——居民有钱消费敢消费,企业就有利润,就能多招人,多涨工资……

即便要通过生产端向居民端撒钱,也要考虑不同生产部门的传导效率也不同,比如基建这种资金密集型产业,农民工拿走的工资,只是九头牛身上的一根毛。

这话题我们很早之前就讲过,题目是《为什么超发的货币很少进入工资?》。

因为水在上游被截流了:

不光资金密集型产业的分配效率低,制造业和第一产业也不高。

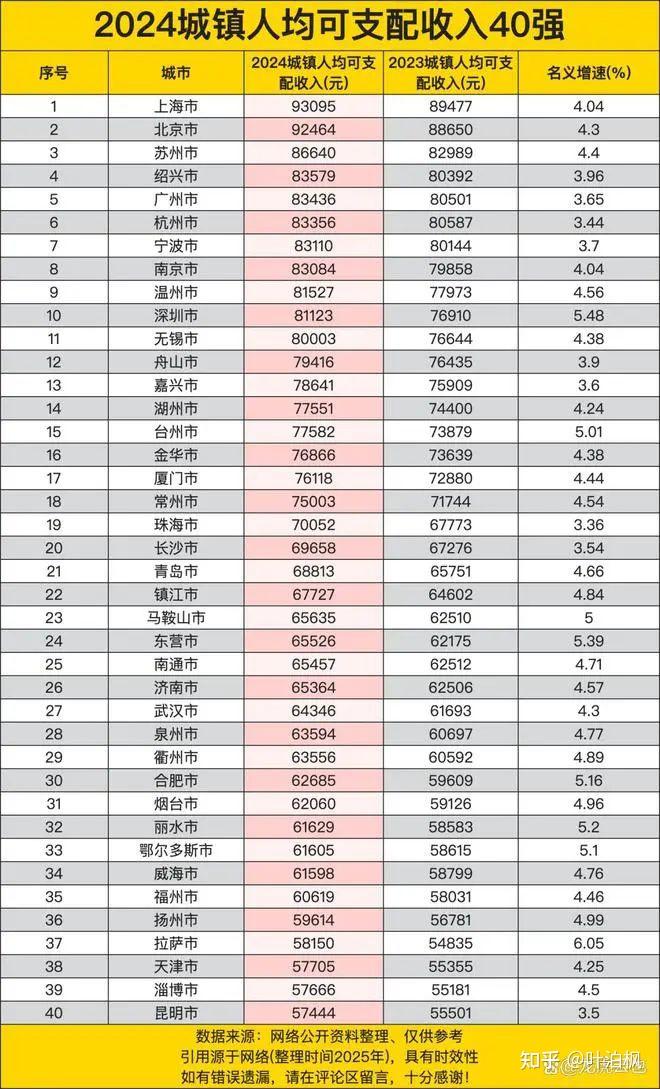

举个现实中的例子,2024年人均GDP排名第一的是鄂尔多斯,为28万元,作为对比,上海是20万元。

但上海人均可支配收入为9.3万,排第1;

鄂尔多斯为6.16万,排第33:

从居民收入分配的角度讲,哪个产业的分配效率更高呢?

服务业!

有谁还记得之前我们有个“GDP保8”的口号?

当时由于我们处在工业化的快速推进当中,只有GDP增速大于7%,才能消化掉新增的劳动人口。

后来这个目标不提了,很大一个原因是我们的就业弹性发生了变化——服务业扩张,增强了对劳动力人口的消化能力。

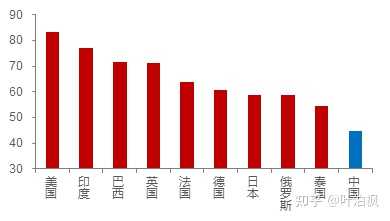

但在我国,服务业相对发达国家仍有差距:

目前,服务类消费占整体消费44%左右,美国这个数据达到了70%以上。(刘元春)

更何况本身我们的工资收入在GDP分配中的比重就偏低,经济增量更多流向了资本收益、企业利润和zf税收:

这里的资本收益指什么呢?

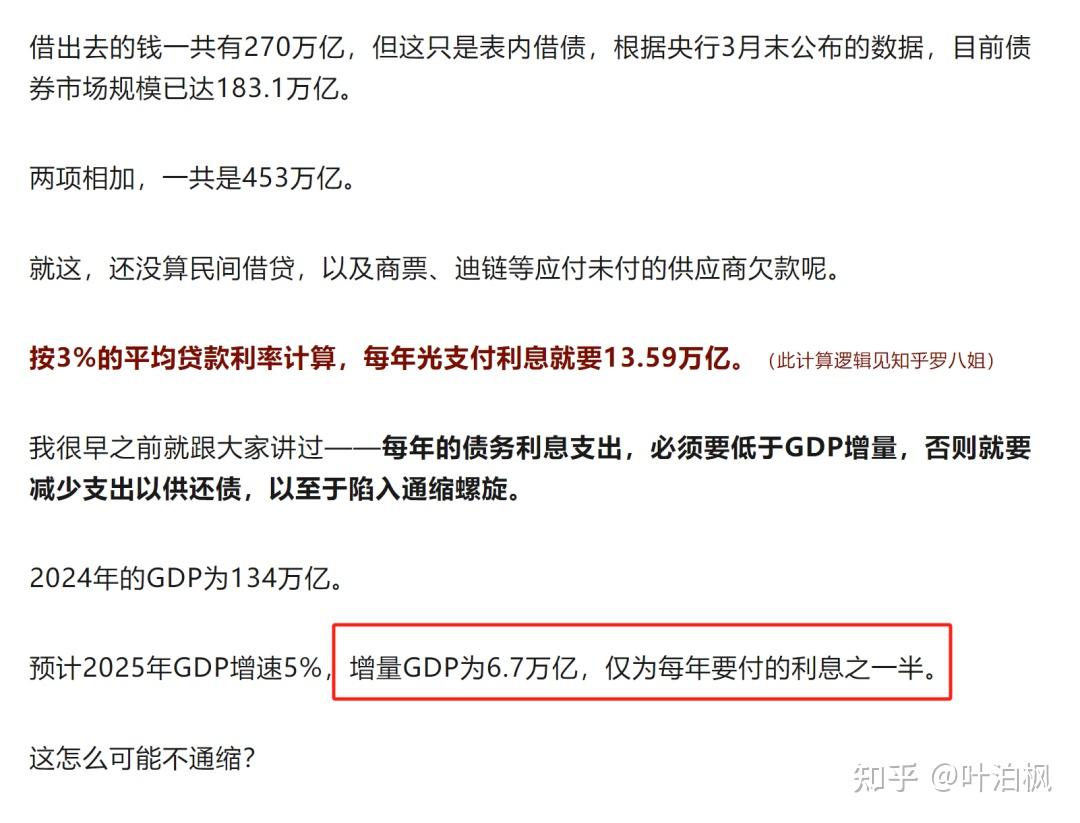

债务利息!

债务周期里有一个关键节点,即债务利息 ≤ 收入增量。

如果债务利息大于收入增量,则意味着必须动用存量还债,便得压缩支出。

由于一个人的支出是另一个人的收入,于是经济陷入债务性通缩。

在上一篇文章《房地产关键数据(2):住房供给的过剩与稀缺》中,我们给出目前宏观债务为453万亿的判断:

综上,为什么GDP增速非常亮眼,个人体感却不强呢?

第一,增长主要体现为供给扩张,可持续性不强,因为有相当一部分产出,在当下是政绩,在未来是坏账。

第二,居民收入在GDP中的分配占比很低。

第三,还债支出太高,陷入债务性通缩螺旋。

高盛预测下半年GDP增速会降到4.0%左右,依据有二:

一是之前的高增长得到了净出口的大幅推动,“抢出口”提前透支了需求,后续外部环境更加困难;

二是产能过剩将抑制接下来的投资和补贴。

这里绝不是要故意说点不想赢的话,而是要对当前形势有更精确的了解,否则你一看数据不错就大张旗鼓去开店,那中产破产三件套就等着你了。