开始讨论之前,先说说最近遇到一些事情,就是农村的负债率竟然出奇的高,这可是以前危机的缓冲垫,比如房地产最早的设计也是让农村人吃下最后一波进城税,而现实是早就负债累累了,遇到的很经典的问题就是,盖房(买房已经成为标配,导致花两份钱)、娶亲、子女的子女花销,基本就把多数家庭掏空了。

农村还保留少数家族的关联度,所以遇到婚丧嫁娶大事上亲朋周转很正常,有金融统计不到的负债,除此之外,也往往需要借助农村信用社等的贷款,贷款相对方便,但利率往往要高一些,违约的人不要太多,村里这几年增量很快,与房贷还不太一样,几乎都是信用贷款,因为农民没有什么抵押物,还好宅基地不允许货币化,否则早就被信贷吃干了,土地呢,是承包集体所有的,一旦违约,银行几乎拿不到抵押物的风险保障,很难想象这些信用社和农商行等的实际不良贷款有多少,尤其是滞后性,当下借贷当下是能解决房婚丧嫁娶的难题,但长期怎么办?六十多岁身体能力也大不如前,不能以以往的赚钱能力和开支来判断还款能力。当然每个人都要为自己的决策负责,这不是洗白谁,只是陈述一个观察到的现实,信贷一时爽,滞后的偿债风险和银行风险不可忽视。

再回到这个问题,适度宽松说到底还是在高杠杆周期继续鼓励市场举债,但由于发展阶段和分配等问题,消费乘数又起不来,举一个简单的例子,某人借了100块钱去消费,市场增加了100块钱的gdp,但居民可支配收入占GDP的比重只有43%左右,这里面的居民还是包括国资和体质内等居民的收入,实际上向多数群体的劳动所得转化效率是非常低的,就带来了一个结果,财富集中到少数人,而债务留在多数人手里,货币政策越宽松,中下层的负债越高,负债越高,投资消费能力越弱,市场越是弱化,只能靠更大的信贷投放来维系,所谓的药物依赖性,越放水,越缺水也就是这个逻辑,主要是货币流向与负债流向不同群体,且现在居民不玩了,怎么刺激都在自发的去杠杆,最大的负债创造方向的房地产也挖掘不出来市场的潜力了。

再看宏观杠杆率走势,也能看到这个现象:

总杠杆率提升:2024年末的政府、企业、居民的实体部门杠杆已经到290%,预计今年就回到300%。

居民自发去杠杆:居民不仅不借钱,还提前还债,并且增加储蓄预防未来的不确定风险,尤其是最大额的负债投资方向,销售额已经快到膝盖了,只是价格才来到20%左右的跌幅。

政府杠杆快速增加:去年年底也是我国明面政府杠杆超过60%一般认为的警戒线,这还主要是显性的杠杆,至于多少藏在企业杠杆,真不好说,但从这几年土拍基本靠国资和城投兜底支撑越4~5万亿的金额来看,藏的债肯定不会少,仅明面杠杆也不低啊,关键是增速快。

企业杠杆持续高企,非金融企业杠杆本身就高,但还在继续增长,从2020年至今,继续增加了10个百分点,来到了全球主要经济体中最高的168%,你可以用间接融资为主来解释现象和特殊性,但高杠杆必然意味着高利息,产能过剩和消费不足下,我甚至都在怀疑企业那点净利润够不够覆盖利息都不好说,尤其是伪装成企业债的地方政府债务,基本都得靠所谓的化债(以债养债)来维系。

总结起来,宏观杠杆率极高的情况下,继续宽松货币政策刺激信贷,效果大幅减弱是已经发生的,现在增加几十万亿货币供给,也就能刺激几万的gdp增量,且消费不足和货币投放大幅增加也并不冲突,这个其实还好,无非就是像去年9月为了达到年底增长目标多投放一些罢了。而底层执行层面面临一个巨大问题:如何兼顾扩大信贷投放的同时,还能不增加违约风险,我们经常能看到央行在宽松货币之前一定会加一句“风险可控”的情况下。

实际上我们都知道,杠杆已经足够高了,再给市场投放信贷必然不可能兼顾风险,这就导致了另一个指标的提升,就是实际的违约率,从而大幅压缩银行的实际利润,这种情况下又要保护银行净息差,算到底还是要继续降低存款利率,即便能把存款利率压到0,当下和未来的违约风险也是不可忽视,反而最不需要担心的是居民部门,因为他们除非没办法,总有软肋,所以很好被拿捏,而企业贷款是重灾区,我国的银行也没能力分辨好坏企业,也有巨大的政治任务,比如地方城投债,宽松货币是想办法把钱放出去,而真正难得是如何收回来。

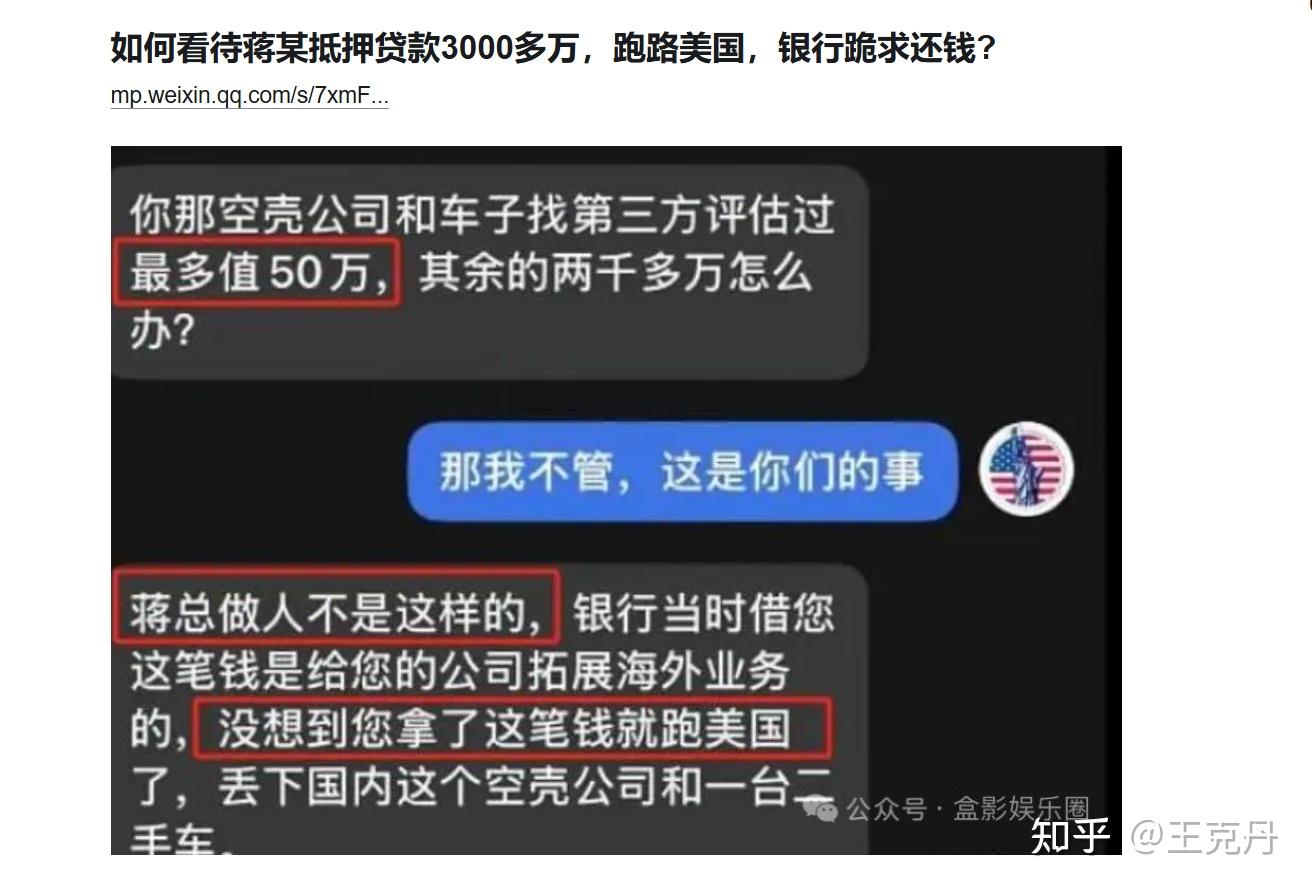

如何看待蒋某抵押贷款3000多万,跑路美国,银行跪求还钱?