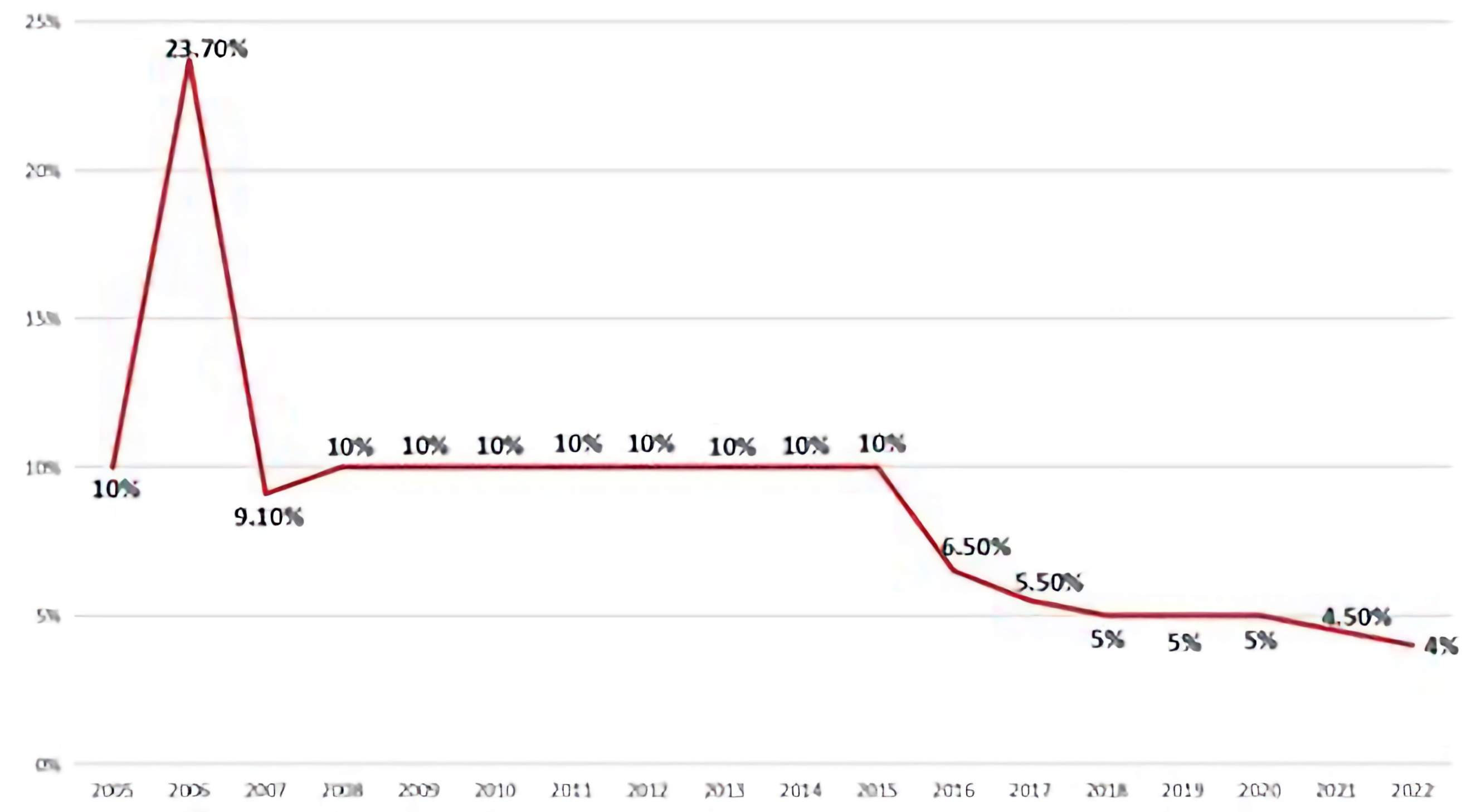

2024年是3%,涨幅继续下调了。

这样的情况再持续几年,涨幅很可能就会稳定在1%及以下的水平。

也就是养老金今后大涨的可能性已经基本没了。

按道理来讲,这是合适的。

一是目前经济增长速度已经慢下来了,支撑不了养老金大幅度提升;

随着经济增速的放缓,居民的工资等收入增长也在放缓。

好在的是,CPI等也没有涨,这样居民留现金在手上还算有点购买力。

在这一点上,通知里面也讲了,调整是综合考虑物价变动和职工工资增长等各方面因素来的。

很多网友所讲的工资调整增速,确实也是降了,物价的cpi变动趋势也是放缓了,甚至很多时候是负数了。

这是养老金涨幅比此前小的最重要原因。

至于大家个体所感受到的工资不增反降,这就属于收入不平衡的问题了。

导致我们在看到平均工资增长、养老金增长之类的新闻时,确实会有极大的反差感。

二是养老金经过多年的提升,已经到了一个比较合适的水平;

在近10年,养老金涨幅才从多年的10%,降到了6.5%、5.5%、5%,直到2023年的3.8%、2024年的3%。

2025年的养老金涨幅调整,公布时间明显比此前慢,很显然是经过了几番酝酿斟酌的。

三是养老金的问题,现在更多是结构性问题,而不是平均涨幅的问题。

这个结构性问题,和咱们现在的工资收入问题差不多,也是分配上的问题,需要政策等方面予以倾斜照顾,才能达到相对平衡的状态。

现在的养老金,最需要改善的,是低收入者的基本养老保障。

如果依靠今天新闻里湖南商业银行贷款来提升养老金待遇之类办法,恐怕是非常糟糕的,昆明靠贷款怕是会进另外一个坑。

关于这点,今年这个养老金调整的通知里面,也重点提到了:

今年养老金调整重点向中低收入群体倾斜。

在今后的养老金设置里面,肯定主要是改善结构性问题。

并且要注意人口老龄化带来的影响,资金的保障以及养老金来源的多元化,也是需要考虑的。

难处还是有的,但只要我们对未来经济发展还有信心,对中国人口的稳定性还有信心,相信养老金不会出现大的波动、不会出现下降的情况。