如果央行一次性帮助所有人还掉债务,经济会怎么样?

- 501 个点赞 👍

你这个问题看得我眼前一亮,一个普通人竟然能想到这一步。

理解这个问题需要两个前置知识树:我给你讲解一下:

1,现代央行货币运作原理。

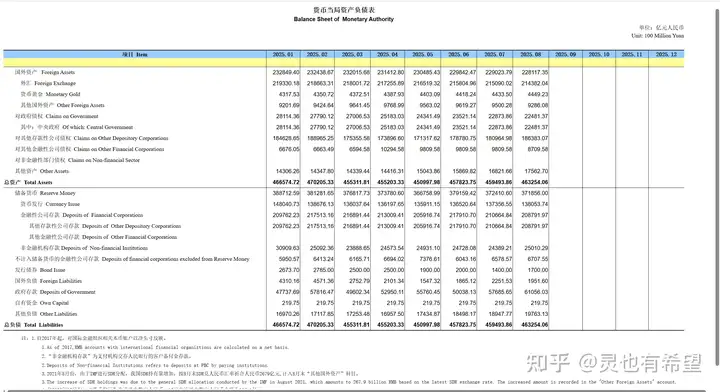

具体太复杂,粗略讲一下,央行作为现代金融机构的核心,也是拥有一份资产负债表的,而货币发行需要在资产负债表的框架下运行,也就是会计相关内容,核心在于有借必有贷、借贷必相等(老财听到这句话估计都要吐了)。

大概长这个样子的。可以看到,「资产」和「负债」是完全相等的。

简而言之,央行的货币发行,会被计入「负债」,而用于发行货币的资产,则会被计入「资产」。金本位废除后,现代央行制度下,任何有票面价值的实物或金融资产和有价证券,皆可作为央行储备,用于发行货币。包括但不限于黄金、外汇、SLF、MLF、TMLF、PSL、任何以本币计价的有价证券。

这样所发行出来的货币,被称作「基础货币」。举个例子,如果央行增加1000美元的外汇储备,那么央行就需要相应印等额的人民币出来给原本持有外汇的人。

所以央行如果想要印钱,则需要对应的资产来作为抵押,并且任何资产都可以,只要能用本币计价进行会计操作。这是现代央行信用货币制度下的核心。

并且央行作为货币发行机构,他所有给出去的钱,你可以看做是现印出来的,央行的现金储备实际上没有意义,因为货币是以央行名义发行的。举个例子,如果央行给你1万元,不是央行从自己的兜里拿了一万元给你,而是直接印一万元给你。

这是第一个前置条件,需要你理解。

2,一切金融和法人机构的债务、债权,在现代金融制度下,皆为「有价证券」的一种。

举个例子,某人A向银行贷款500万购买房子,然后因为烂尾了,房子没了,贷款他也不还了,可能很多人觉得这个债就不存在了,烂掉了。

没错,从实际角度来说,确实烂掉了,银行和业主A都亏了,但是从技术角度来说,一张500万的「债权」依然存在,票面价值500万。这个500万是银行借给业主的钱,如果千千万万的业主A都还不上会对银行有危害,那些500万的债权也就成了废纸。

但是,虽然债收不回来,但是这个债作为「有价证券」还是客观存在的。银行还是拿着一张500万的欠条,只是收不回来而已。

这是第二个前置条件。

如果你理解这两条,那么请问,这两个是不是可以联动?

央行拿了有价证券就可以作为担保资产进行发钞,而债务本身就是以人民币计价的有价证券。

那按照题主的理解,银行手里有一张业主A打的500万欠条(有价证券-债权),央行可以直接把这500万的债权拿走,然后计入资产负债表的资产一项(计入资产-对非金融部门债权),然后在负债上计入等额数值,500万(计入负债-货币发行)。因为这份债权原属于银行,那么这500万理应给银行。你可以简单理解为,央行印了500万把银行手里的有价证券买走了。

这就是题主说的,央行一次性帮业主A把债务还了。当然债务还在,变成业主A欠央行的了,但是实际上央行暂时也不会来追讨了,实际上就等于债务灭失,央行替业主A把500w还给银行了。(当然,业主因为违约该负的责任还是要负,央行只是为了救银行顺便帮你把债还了而已。)

这个行为就是题主的“央行一次性帮助所有人还掉债务”。这整个行为,在金融上有个专有名词来形容他——量化宽松、QE。

QE实际上就是央行印钱把社会上的债清了。欧盟和美国在2009年都进行大规模QE,印钱把银行手里的房地产债权给收了,救商业银行,避免债务危机扩大,也就是对应上面那个房贷的例子。

我相信题主没有任何金融专业背景,也不知道美国QE的原理,否则他不会问这种问题。

凭自己理解就已经想出QE的雏形了,我是相信人民史观的,在一定的社会环境下,不需要什么伟大的人,只要到了这个阶段,一定会出现这个阶段该有的东西。现在的社会环境下,凭题主一个普通人已经能想到这一步。说明我国已经到了这个阶段了。。如果给题主一些金融相关专业知识,我相信他能直接凭自己的理解,能设计出一整套QE/YCC的运作逻辑。

不愧是伟大的唯物主义人民史观。

主要是最牛逼的是,他竟然能想出来这样做后果和处理办法。

美国2020年无限QE-2021年发生严重通胀-2022年疯狂加息收水。

当然我补充一下啊,配合加息,需要QT,也就是用上述办法反过来操作。把“买来”的债权,再把他卖回市场上去,回收发行的货币。

题主你有点厉害的。比什么“政府把帐赖了”“美国为什么不把美债直接赖了”这种毫无专业素养的无脑情绪,厉害多了。

至于这样做的后果,你看美国就行了。

目前整个流程正在进行中(先无限QE-对应题主的帮人还债,再通胀严重,再无脑加息,目前没有着陆,后果未知),后果可能需要过几年才能评价。

——————————————

PS:

我猜会有人问一些问题:

1,烂账本身已无任何价值,500万的债权(有价证券)按照市场利率,应该收益率超高,价值归零才是,央行为何还用500万的价格去收,进行QE?

这就是现代货币制度的BUG,当年人人都知道LB和AIG和两房的债券已经是废纸一张了,但是央行还是用原本发行的票面价值去回收作为抵押发行货币,而不是以市场利率去操作。央行只需要有个票面价值就能计入资产负债表,而央行作为发行货币的机构,也不可能实际上进行商业上的追讨或者在qt之前进行计提减值,不可能真的去找债主讨债,所以本质上就是为了符合资产负债表操作合规走个形式而已,和滥发货币无异。

换句话说,只要人民银行愿意,他可以把市面上的恒大商票(有价证券)全部回收,按照票面价值而非市场价印等额人民币给那些持有商票的债主们,把债清了,改为恒大欠央行钱,把恒大救活(如同当年美国救AIG)。

2,肯定有人会被绕晕了。人民币债权本身就是人民币的衍生产物,用衍生产物再去当担保物发行新的货币,然后新的货币又可以产生一堆债权,然后再拿去当担保发行货币,岂不是套娃,可以无限印钞。

是的,没有错,这就是现代信用货币制度下的漏洞,理论上只要央行想,可以鸡生蛋蛋生鸡鸡生蛋蛋生鸡无限循环印无限钞票,用人民币的债券做担保印人民币,用美元的债券担保印美元,无限印。这也是美国现在天量债务的根源所在,只要债卖不掉就找美联储接。

只是大规模实行QE或者YCC是21世纪才开始的事情,目前正high着呢,还没有尝到代价,你懂的,人类记吃不记打,等尝到代价了,才会开始反思这样搞的后果。

继续追问

由知乎直答提供查看全文>>

灵也有希望 - 33 个点赞 👍

实际上央行早都开始做这个事情。

我早都说过,我国的央行是世界上最好的。

1.存量房贷利率降低,除了中国哪个国家干这个事?

2.银行机构等起诉个人基本不会支持。你先排队吧你。

3.个人之间的债务起诉,必支持。你还能不还别人的钱了?重要的是人!

4.农商行起诉必执行。老百姓的钱一毛钱都不能给我少。

5.丰富的调解制度。调解制度21世纪最伟大发明。

6.包括今年征信报告全面改版。

原来逾期记录是标红的。

现在征信报告全部都是黑白的。弱化逾期指标。

为啥呢?

因为大量的债务往往是因为不逾期造成的。

而支撑不逾期的核心点是以贷养贷。

所以这个改动是重大的。

意思就是说不要以贷养贷。

进一步强调了,大诚和小诚的概念。

还没有人送礼物,鼓励一下作者吧查看全文>>

阿尧说财 - 25 个点赞 👍

“钱就是债,债就是钱”。如果央行一次性地帮所有人把债还了,就是央行一次性地消灭了许多市场上流通的钱,也就是消灭了信用产生的货币,接下来就是每个人都缺钱。当然不是一分钱都没有,而是流通货币中因债和信用产生的货币都没有了。流通货币一旦减少,就是严重的通货紧缩。

目前央行还没有做得这么绝,只是老百姓对房子的需求减少了,一年的新房贷款(新的信用货币)比之前一个月的还少,市场就已经受不了了。通货紧缩,大家都不再创造债务,信用货币大量减少,企业不得不停止生产,最后不断地产生新的失业,而且这个问题呈螺旋性上升,直到新的信用货币(减少后的信用货币量)适应了新的人口,才会停止。依据日本的前车之鉴,这个过程大约需要三十年,我们才过去了两三年。

当然,假如国家规定,老房子不许居住时间超过25年。一旦房龄过了25年,必须炸掉。那么我们重新做一遍房贷游戏,还是可以的,只是没有任何人有喘息的机会,无论贫富,统统都要为银行打工。

上述说法错了也别怪我,我不是学习货币银行学的。我是一个门外汉,纯属于夜里空想而已。

一切责任归于自己。

发布于 2026-01-21 01:08・埃塞俄比亚查看全文>>

白衣咸饭 - 1 个点赞 👍

查看全文>>

路边的陌生人 - 1 个点赞 👍

查看全文>>

不吃牛肉古天乐 - 1 个点赞 👍

理论上可行,现实上也可行,肯定对于经济恢复有非常大的正面作用。

不过不符合我国特色和现实。我们非常强调道德风险,不想被债务人或某个行业绑架,客观上更不能鼓励胆子大加杠杆行为。这个价值导向本身是没问题的,但是政策往往滞后,极端情况下造成危机。

三条红线发布后,几乎所有的地产商的周转资金链都中断,只能去高息的美国借高息贷款,外债内偿又被禁止,直接造成了地产商的危机。

在恒大危机的时候,国外很多机构都认为中国会进行一定程度的放松或救助。结果是,决策层认为恒大自身问题是主要的,整体房地产行业仍然过热,救助恒大有道德风险,放任了恒大的倒塌。这让其它民营开发商彻底放弃挣扎,烂尾房问题开始加速爆发。

个人债务问题,因为中国没有个人破产制度,中国大部分良民非常珍视个人信用,现在有很多确实非个人原因而存在客观困难的债务人在硬撑着(比如经济下行造成失业、房屋烂尾不交付的这种良民)。直接免除自然人债务,我国除了改朝换代没有先例。但是问题必须要解决,不解决个人债务问题,经济和消费很难景气。

个人和企业、地方政府其实都一样,救助就那几招:允许借新还旧,定向进行债务宽限,债务偿还和解,避免个人债务问题爆发,休养生息等待经济的复苏,用通货膨胀消化历史债务问题。

还没有人送礼物,鼓励一下作者吧查看全文>>

MATIT T