呵呵,不就是用公开的数据做一份看似“数据详实”的报告么?谁还不会了!

2025 年 1 月 DeepSeek‑R1 的公开发布,以 MIT 开源许可证、64 K 上下文+可输出“思维链”(CoT) 的差异化能力切入深度研究场景,并在 API 定价上把 输入最低做到 0.07 美元/百万 Token、输出 0.55 美元/百万 Token ,直接触发了全球主流大模型的价格战与功能竞赛:

OpenAI 在 5 月推出更便宜的 GPT‑4o,Anthropic 将 Claude 系列做分层定价,Google 把 100 万 Token 上下文的 Gemini 1.5 Pro 价格压到 1.25 美元/百万 Token 输入,通义千问把 Qwen‑Long 输入价一次性砍到 0.0005 元/千 Token (≈ 0.07 美元/百万 Token)。

由此形成了 “能力差距收敛、价格快速下探、长上下文和工具链集成成为深度研究刚需” 的大模型新格局。

DeepSeek‑R1 正式发布于 2025‑01‑20,官方定位是“性能对标 OpenAI o1 正式版” 。

同日开放API 与权重,支持 64 K 上下文、可显式输出 CoT,默认模型名 deepseek-reasoner。

DeepSeek R1 及其蒸馏系列统一采用 MIT 许可证,允许商用及二次蒸馏。

提供 CoT 输出、函数调用、JSON 结构化输出、上下文磁盘缓存等“深度研究友好”接口。

当时的成本结构直接震撼了那些著名的”闭源友商“们:

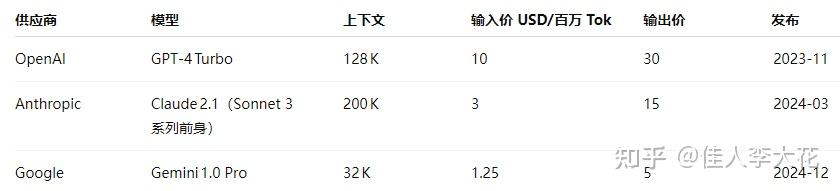

而在DeepSeek R1出现之前,几大”闭源模型“的定价是这样的:

当时用于学术综述、专利/病例检索等深度研究任务,常见做法是 RAG+分段摘要,受限于上下文与价格,需要进行复杂分块。

Meta Llama 3‑70B 以 Apache‑2.0 授权开放,云端托管价格约 0.73 / 0.84 美元/百万 Token(入/出)。许可证允许商业分发,但需在产品中注明“Llama 3”商标。

DeepSeek R1上线之后,引起了一系列的“连锁反应”。

OpenAI GPT‑4o(2025‑05)发布,价格降至 5 / 15 美元/百万 Tok,同时保持 128 K 上下文;

Anthropic Claude 3 家族重构:Haiku 0.8 / 4、Sonnet 3 / 15、Opus 15 / 75 美元/百万 Tok,并增加 200 K‑1 M 上下文与 Prompt Caching;

Google Gemini 1.5 Pro 正式付费:128 K 情况下输入 1.25、输出 5 美元;Flash 版本最低 0.075 / 0.30;

Mistral Medium 3 API 入 0.4 / 出 2 美元,Small 3.2 入 0.1 / 出 0.3 美元,主打“便宜大碗+可自托管”;

通义千问 Qwen‑Long 在 2024‑05‑21 把 输入价从 0.02 元/千 Tok 降到 0.0005 元/千 Tok(约 0.07 美元/百万 Tok),并提供 1000 万 Tok 超长上下文;

百度在千帆平台新增 ERNIE‑Speed‑128K 免费调用,付费 4 厘/千 Tok(≈0.55 美元/百万 Tok);

Moonshot、百川等纷纷强调“低成本长文本”;

还有媒体直接将 DeepSeek 与 Moonshot/Kimi 的开源策略进行对比。

除了对大模型的价格造成了极大影响外,DeepSeek R1更是刺激得“友商”们纷纷拿出了自己的最强功能作为应对。

上下文长度方面,Gemini 与 Qwen‑Long 突破百万级;DeepSeek 与 Mistral 主打 64 K‑128 K + 硬盘缓存;

CoT & Tool方面,DeepSeek 对外开放思维链;OpenAI、Anthropic 提供函数调用 / Prompt Caching;Gemini 集成 Google Search Grounding($35/千次);

开源友好方面,Llama、Qwen 系列均转向宽松许可证,降低二次开发门槛 。

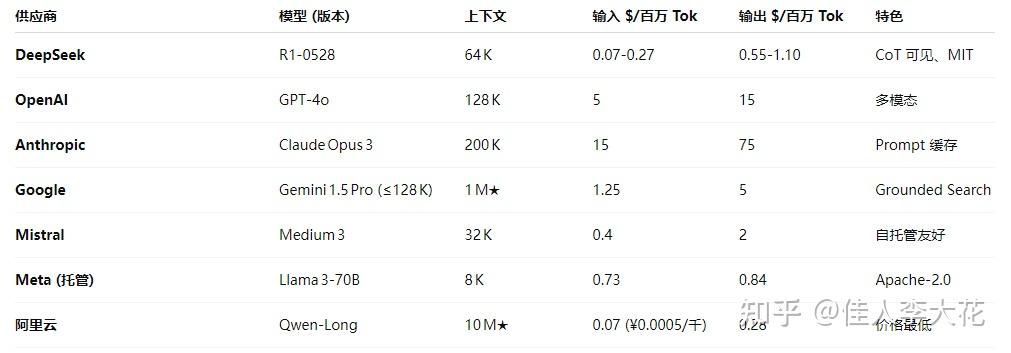

截至2025年7月,一些主流模型的成本横向对比表:

“高端闭源”的代表,GPT‑4o/Claude Opus仍然维持 5‑15 美元的“高价”区间以保障自己的利润;

中端模型已普遍跌破 1 美元/百万 Tok;

我们自己的模型,比如Qwen,直接进入了“厘时代”。

长上下文成为“研究刚需”,短于 64 K 的模型在法条、病例、专利全卷检索场景需 RAG 分块;≥128 K‑1 M 直接支持“全文放入+多轮深问”,显著降低工程复杂度。

CoT、函数调用、内嵌检索、Prompt 缓存成为标配,随着成本下降,深度研究链条从“RAG 原型”走向“端到端 AI Agent”。

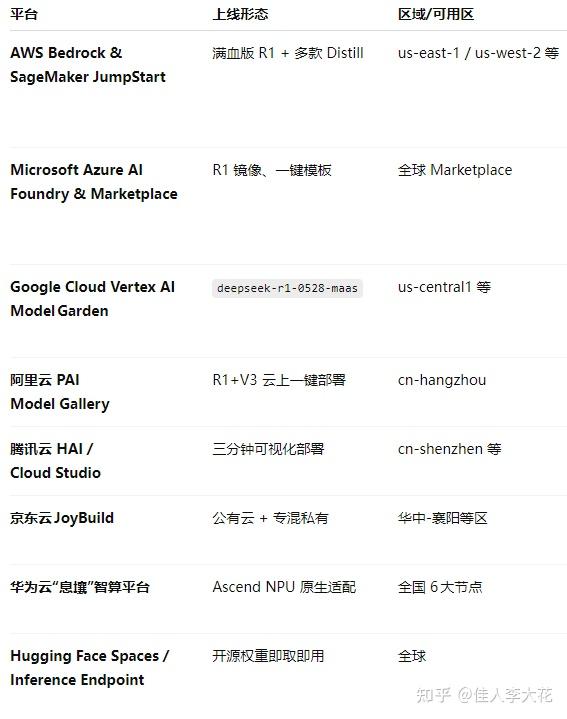

除了引发了大模型领域的“海啸”外,年初的时候,相信大家没少看到“部署满血版R1”的宣传语。

比如部属了“满血R1”的公有云平台:

比如很多行业和企业对R1进行了“私有化”:

中国建设银行内部上线基于 R1 的金融大模型,覆盖投研与合规;

广发银行、工行、农发行 等 30 余家银行已在测试环境集成 R1,用于智能客服与风控;

Tiger Brokers、华泰期货、东证期货 将 R1 嵌入投研平台,提高行情解读效率;

太平人寿、人保财险 完成本地部署,推出面向员工的 AI 助手 ;

国家电网、中石油、中车等 60 家央企 + 40 家地方国企 被统计已落地 R1,用于预测性运维、供应链优化等;

东莞人工智能大模型中心完成 R1‑671B 部署,为 200 家制造企业提供“AI 工程师”接口;

深圳城安院、深圳能源集团等市属国企把 R1 融合到智慧安全与调度系统 ;

中国电信天翼云在多地省分公司落地 R1,48 小时交付“一体化 AI 算力方案”;

铜仁、温州等分公司基于“城域一池”算力,为政企客户提供大模型云服务。

除了这些企业以外,高校和研究院所当然是部属R1的最重要“战场”:

医疗体系也“不甘落后”:

北京友谊医院、北医三院、清华长庚 等北京多家三甲医院上线院内 R1,用于导诊、病例检索与科研写作;

解放军总医院 与华为合作在封闭网中运行 R1‑671B,构建专属医学知识库;

丹阳市人民医院 把 R1 集成到微信小程序导诊系统,实现症状到科室自动分诊。

所以,凡此种种,这些“渗透”进我们老百姓生活方方面面对于R1的应用,在那篇所谓“报道”的人眼里,都是一股气,不带算的呗?

这些信息和数据,通通都是公开可查的数据。选择“视而不见”的SemiAnalysis自然是可气的,“添油加醋”把“新闻”转载回国内的某些国内科技媒体,更是不知到底怎么想的。

这样一篇明显已经“预设立场”的所谓报道,实在是没有必要关注和讨论。

不过说起来,我对于DeepSeek也确实有一点小小的失望,说好春天到来的R2嘞?咋气温都飙到40度了还没动静嘞?

希望R2可以给我们带来一些更大的惊喜,毕竟所谓“地表最强”,被SemiAnalysis那篇报道吹爆的Grok 4,似乎在测试中,也没比R1高明到哪去……