根据美国超党派非营利机构“负责任的联邦预算委员会”(CRFB)[1] 估算,题外话,这个委员会的名字自带黑色幽默感,负责任,言外之意......

跟 2024 财年相比,大而美法案对美国联邦政府 2025 年财政的负面影响是 2.4 万亿,加上利息,总计增加 3万亿美元。

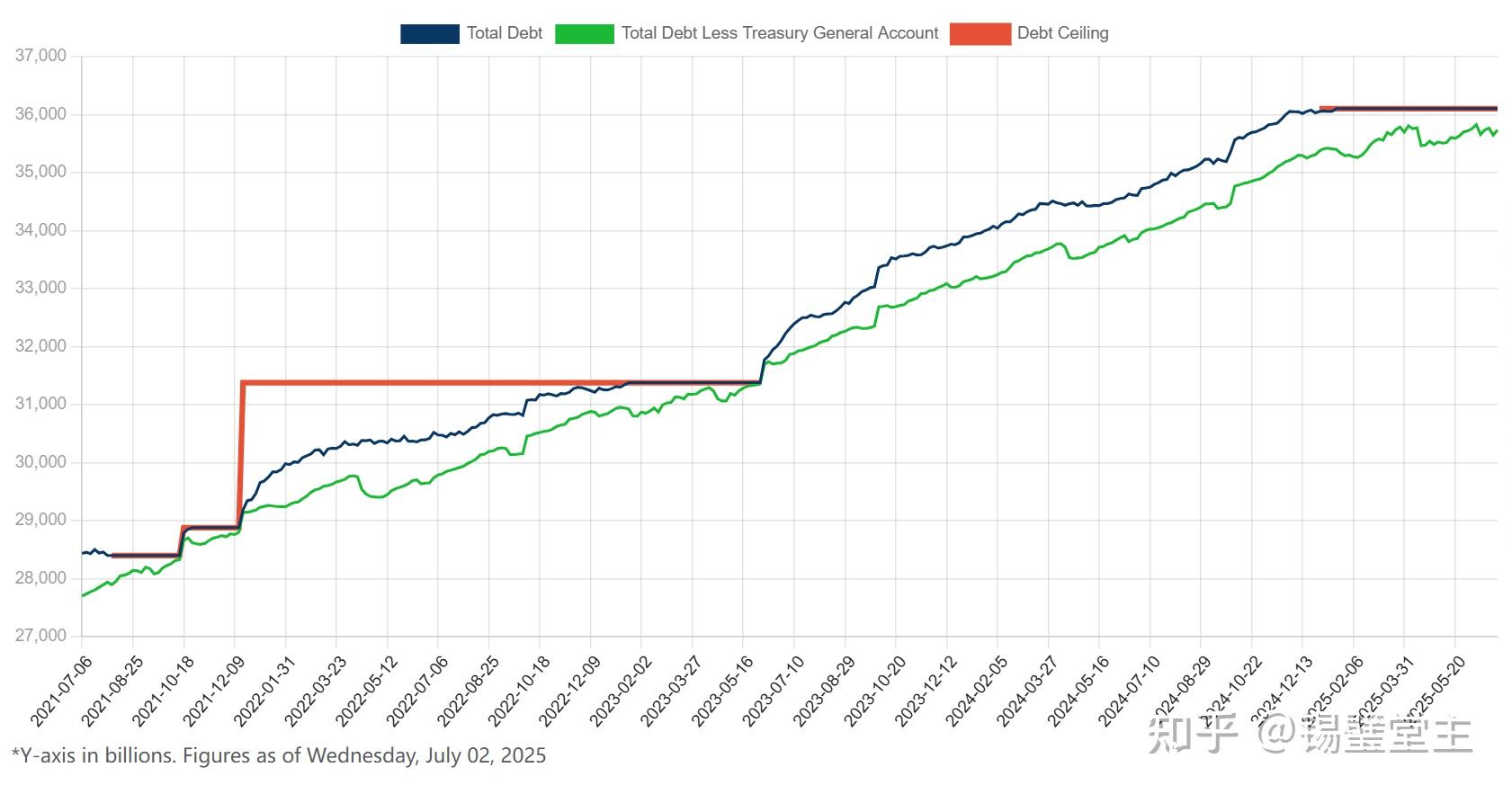

也就是说,现在存量国债 37.1 万亿,已经触及到债务上限,如果大而美实施,美国国债会突破 40 万亿,接下来要投票提高债务上限,否则联邦政府会停摆。

当然,以美国当前的政治生态,投票也就是走个过场而已。但是解决了债务上限不等于解决了问题,目前美国债务面临的问题是期限结构和存量债券与新债券利息倒挂。

截至 2025 年5 月31 号,公共债务的数量和平均利息如下:[2]

- 短期债券(Bills)6 万亿,平均利息 4.3%;

- 中期债券(Notes) 15 万亿,平均利息 3.0%;

- 长期债券 (Bonds)5万亿,平均利息 3.3%。

作为对比,当前美国国债的利息是多少呢?

- 短期国债:3 个月国债 4.36%,6 个月 4.31%;

- 中期国债:2 年国息 3.87%;

- 长期国债:10 年国债 4.33%,30 年 4.85%。

这个国债的结构和平均利息本身就透着荒诞,有哪个正常国家的国债结构是这个样子?政府政策没有延续性,两党党争的后果。说起来,师从诺贝尔经济学奖获得者,拥有经济学博士学位的耶伦老太太是始作俑者。

本来美国国债作为市场认可的无风险资产,发新债还旧债,如果不作死,可以持续很长时间,说江山永固有点夸张,但是再维持几十年是可以预期的。

但是现在美国国债作为无风险资产的地位受到严重挑战。短期债券受到追捧,长期债券被价格不敏感性买家(各国央行)抛弃,愿意买长期债券的都是投资型买家。

美联储利率在4.25-4.5%的区间迟迟不降息,对于美国财政部来说,唯一可行的办法就是发行短期高息债券置换中长期低息债券,这听起来就非常的不可持续。

可持续的方法是什么?美联储降息到3.0%以下,发行长期低息债券置换短期债券,改善期限结构的同时降低利息成本。

但是美联储降息,市场会解读为衰退式降息,股市下杀定价衰退,美元流动性因为利差缩小而出逃,到时候通胀起来,失业率上升,那就是严重的经济危机或者滞涨。

美联储的考核指标只有两项,通胀和就业,财政预算,发展经济,那是特朗普的工作。而现在特朗普完全不考虑一丁点美国的国家利益,冒天下之大不韪,任意行事。

世界经济体还是想一想美国经济滞涨的外溢性影响吧。