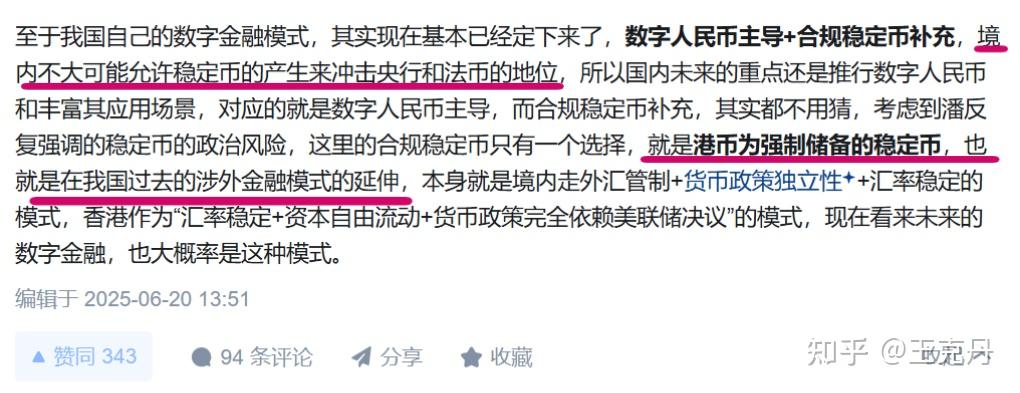

与之前的结论几乎一致,境内极大概率不可能允许机构货币冲击政府信用背书的法币地位,这里的法币主要是两个,一个是现金,另一个数字人民币,注意这两个是一类,但和稳定币完全不是一回事,数字人民币只是现金的另一种形式罢了。而数字资产,则是在香港作为跳台来尝试几种锚定物的稳定币,最直接的就是港币作为储备的稳定币,现在看来可能还会锚定离岸人民币,但境内几乎不可能推动稳定币。

此外,从市场层面,我国也很难推行国内人民币为锚点的稳定币,原因大家可能都觉得好笑,如果不涉外,境内早就有更好的移动支付方式,你甚至都懒得用政府背书的现金,以及数字人民币,因为现在的移动支付下,M1足够了,以前买东西是先从银行取钱,再去完成支付,而现在方式多了去了,银行有闪付,市场有微信和支付宝,甚至各个网购平台还有自己的信贷金融业务,现金的场景越来越少,且银行破产风险极低的情况下,M1和M0就没有太大的风险差异,且M1就是利息再低,不也在创造一些收益,比如余额宝,可以即刻便捷支付,还可以获得收益,要什么数字人民币,不需要那么高的背书。

而涉外就不一样了,政府背书的基础货币应用就多了,拿到的境外人民币,就是央行的负债,政府的信用,可以用来贸易和投资的支付和结算,香港本身就是这么一个中转站,以前的外资非常喜欢经由香港进入境内,再由香港把分配转出,起到一个境内和外部经济体重要中转作用,所以要搞金融创新,尤其是稳定币这种,境内既没有政策层面的基础,甚至没有市场层间的需求,数字人民币都未必推得动,更何况稳定币,而香港则可以在这些新的金融创新上推进,结合央行行长对稳定币发言中关于风险侧重,官方可能认可的合规稳定币,大概率就是港币为抵押的稳定币,最多再加一个香港离岸人民币为抵押的稳定币,先试试水。