去年10月份,9.26新政开始发挥药效的时候,某自媒体人在我的知识星球里说,是反转还是反弹,要看起码3个月的成交量。

我说即便成交量连续3个月明显上涨,也不能说明反转到来。

因为不可能有反转,债务周期的大手在那呢。

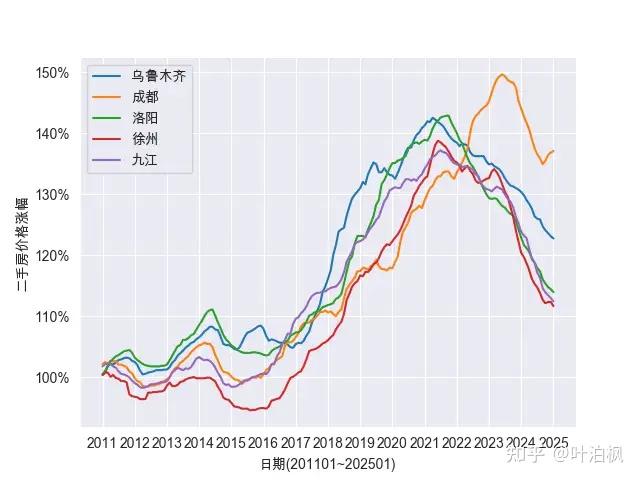

后来一系列数据看下来,即便是反弹,也只是在北京上海深圳成都杭州这几个城市有点水花,其他城市还是量价齐跌,美其名曰以价换量。

从今天的这个数据看,分化局势依然明显:

回顾上半年,一线城市销售业绩贡献率同比增长9.0个百分点至40.0%,上海和北京销售贡献位列前两位,分别增长4.5和3.8个百分点。

二线城市则在上半年向20家代表房企贡献了47.8%的销售业绩,但销售占比同比下降6.8个百分点。

一线卖得好,有几个原因:

1)供给失衡,举个极端的例子,深圳人均住房面积28平,西藏是51平。

2)造成这种失衡的原因,还是土地财政的锅。

经济活跃地区,税源充足,土地财政依赖度低,有强烈的捂地涨价倾向。

同时它还增加商业用地,减少住宅用地,进一步吸引企业入驻,参考深圳这些年的操作。

而经济不活跃的地区,税源匮乏,土地财政依赖度高,疯狂拍地建房,金融玩法层出不穷。

这样的地方又恰恰人口净流出,因为经济不活跃,年轻人找不到像样的工作。

长此以往,就逐渐造成了供求错配。

一线城市需求高,供给少,肯定卖得更好。

3)大城市的开发模式不光是捂地,还有个“摊大饼”的问题。

比如上海,有48%的房子建于2000年以前,市区到处是老破小,前几年还一直鼓吹5大新城。

4)大城市土著,既有充足购买力,因为吃到涨价红利了,也有过去形成的买房致富的思维惯性,还有需求,又因为市区老破小多,改善供给少,所以很容易拍出地王。

这个趋势会不会延续下去呢?

长期看肯定不会,也就是说,不会有什么一线城市核心区保值的说法,它只是跌得晚而已。

为什么这么说呢?

从财政结构上讲,未来会分成三大块:

1)少数城市继续卖地建房;

2)增量需求吃完的,就收存量的房产持有税;

3)保障房收租。

现在到处都缺钱,就一线能卖地,肯定会要求它多卖,现在所谓的“土拍热”不就是这个现象么?所以市区改善房的供给,迟早涨上来。而且越是新房,质量越好,意味着换代产品要跌价。

另外就是二三线的持续下跌,会影响一线的置换链,压缩需求。

同时一线也有几个非常严峻的问题:

一是低消费(北京上海一季度的消费增速拖全国后腿);

二是低婚育(低需求);

三是经济衰退导致的人口外流(北京上海这两年人口都是净流出);

四是老龄化。

截止2024年末,上海户籍人口中,80岁以上的老年人数为86万。

上海人预期寿命是83岁,意味着接下来每年有大量遗产要进入二级市场,这也会影响置换链条和购房预期。