谢邀。

来,回头看看这个。

你就用村口大爷的知识储备去分析:

一,在之前至少十年的互联网电商运营里,各平台公形成常识:

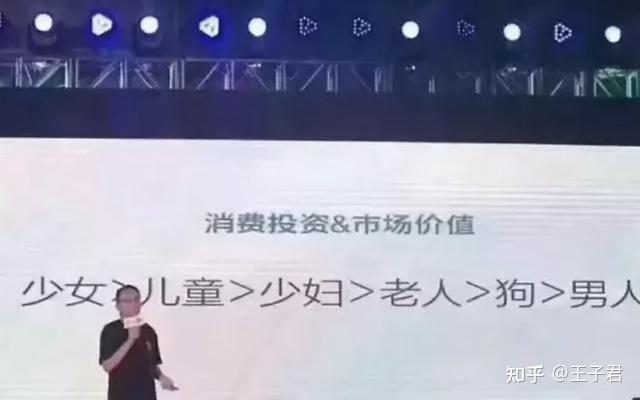

年轻女性消费频次更高、所消费的品类的利润率更高、更多非标品、所消费的服务产品类别更丰富、更愿意尝试新品、更强付费意愿、更高消费贷比例、更强的购买舆论引导能力。

简单一句话:年轻女性更愿意买买买。

二,大化债来了。

资产贬值和收入放缓又不看你是男是女,它公平。

那问题来了:大化债下,之前的超前高频负债消费行为,谁来买单?

之所以强调这个,是因为各年龄层的负债目的不一样。

例如80后90前,无论男女,总账上他们的主要负债都是房贷,也就是为了资产而负债。

这个很好理解,赶上了城镇化浪潮,都急着上车。

其中90后最惨,按社科院金融所去年报告,负债率78.3%,平均12.1万,其中房贷占比56.1%,消费贷占比32.1%(剩下的是经营贷这些)。

上完车后资产下行开始站岗。

但00后不一样,按各路研报来看,负债里房贷占比在30%左右,至少45%以上(往高了算可能是60%)属于消费贷。

一是还有一大部分还没到买房时候,二是房产下行期。

这背后是明显的消费习惯分化。

从负债总量看,80后90后都显著高于00后(多4-6万),但因为主体是房贷,消费被挤压了,超前负债消费并不算过分。

但00后是直奔消费去的。

我知道不能把这个概念扣在00后上,实际上很多00后的负债行为是被毕业后低工资或待业给逼的。但整体氛围已经到了,肯定会有更多比例的人习惯了以贷养贷。

这就是消费方式的定型。和老一辈月光族还有点不一样,现在的快速增长的是月还族,多头负债下滚动还债。

最麻烦的是,这种消费文化大概率不会被明显遏制,因为上头要消费。

其实眼下内需不振,是有钱的不消费。但下面各部门搞的宣发,就成了“我管你有没有钱都给我消费”。

确实也不好公开说,有点戳贫富分化。

所以下面推大学生穷游和文旅演出都毫不避讳,丝毫不顾忌一个逻辑矛盾:

24年修正后的青年失业率最高点都到了18.9%,快和修正前的看齐了。人家总体就业不咋地,你又天天鼓励他们花钱,这不催着他们薅么。

所以,消费习惯和走势都成型。

而化债大背景又是非常明确的,24年就是个增量不增价、增收不增利的一年。资产继续下行,非技术工种收入增速放缓,前11个月民间投资累计下降5.3%。

那如果这些改变不了消费习惯的人,无论男女,还想保持之前的生活水平,会干嘛?

讲真,这个财务结构,加上婚姻法对财产分割的逐步明确,必然加速结婚化债。

婚姻这个场景比较特殊,咱这绝对主流是男方作为贡献者,所以女性化债者逮到机会;

如果你去一些面向女性的会所看看,那里面也挤满了盼望50岁大姐姐帮忙化债的小帅哥。

总之,最大恶果还是挤压婚育。

因为之前的结婚化债,基本化的是未来的债,也就是为了共同房产和生育孩子而背上更多负债。

双方都得在一定时间里牺牲自己的生活质量。

现在有一小撮(大概),逐渐演变成了为了维持另一半生活质量而负债,并同样还得完成共同房产和生育的负债(甚至有可能是单独完成)。

这会吓退很多男性小胖友,毕竟男人不是真的狗,无责任会爽爆的。

闲聊公号:王子君的碎碎念。