造不了一点,几个问题不解决,华为不可能造车。

资本金哪里来?

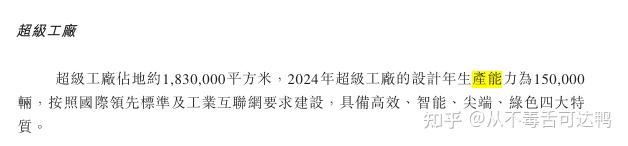

自己下场做整车厂,产能建设就是巨大的资本投入。比如赛力斯3月份购入(其实本质是政府先代建,企业在买回去)的超级工厂,年产能15万辆,总投资125.2亿,赛力斯最终回购价格也高达81.64亿。

公开资料显示,超级工厂位于重庆市两江新区龙兴新城新能源汽车产业园区,总投资125.2亿元,占地2700余亩,总建筑面积93万平方米,约特斯拉上海超级工厂的2倍。

该工厂2022年8月底启动建设,2024年2月5日建成投用。搭建的赛力斯魔方平台可匹配生产SUV、轿车、MPV等多种尺寸车型。目前,超级工厂主要负责生产制造问界M9,年产能为15万辆。

这还是只一个工厂,如果华为亲自下场造车,肯定不会只做15万辆的规划,保守一点也得是50-100万辆的产能规划(考虑到产能爬坡的速度和建设周期,必然前置性建设)。那么仅此一项,就是数百亿的资金投入。

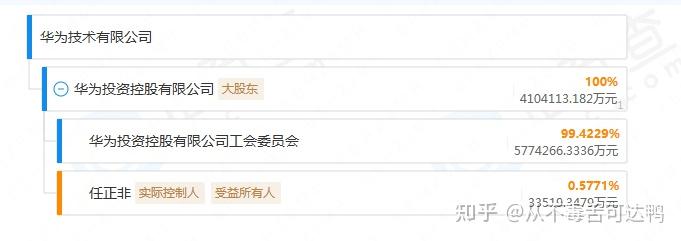

而这就涉及到H作为一家企业,其股权结构和分红机制上的特殊性(本质就是大秤分金)。而正是这些特殊性决定了,华为在这么大规模的资金决策上,并没有那么轻松。

作为一家企业,进行大规模固定资产投入,而且这些资产的回报率不会很高(汽车毛利率并没有那么高,而且资产有折旧,从本金角度看ROE不会很夸张),那么实际上可以选择的渠道主要就是这么几类:

- 自有资金:只要企业现金充裕、内部能够决策,那么完全可以用自己的钱来做这些投资。比如小米,“北京现金王”的状态,本质上也是小米能够在汽车业务上做大规模投入的底气;

- 股权融资:无论是私募股权、发行上市还是上市后增发,通过释放股权的方式进行融资,同样也是不错的选择。 这种情况下投资人对资金本身的ROE要求转换为了公司的业绩增长和估值成长。前段时间小米增发融资400亿,就属于这种情况。

- 债权融资:这一点上我了解的不多,更多取决于债券投资者对回报的预期,此外也和企业整体信用状态密切相关。但是无论是怎么样拉高投资的债券比例,仍然需要一定比例的资本金。

而华为的问题就在于,三条路都没那么好走。H的股权结构决定了,它不可能通过上市或者稀释股权来获取股权融资;分红机制决定了内部不同部门和山头不太可能牺牲当下分红来支持大嘴的事业;债权融资或许可行,但这就牵涉到下一个问题——H的业务优先级和复杂性。

政企关系角度看,华为造车的矛盾点

毋庸讳言,特朗普制裁以后,H确实成为了中国科技的标杆之一,在半导体领域尤其如此。H也确实和SMIC等企业一起,在国产自主可控、集成电路供应链国产化上做出了非常突出的贡献。

但是,这显然不是H一家公司的投入所能达到的,国家在过程中也为H提供了相当多的支持 (无论是资金、产业链资源调配还是企业竞争协调上);我们甚至可以说,H拿到的相当多的政企订单、金融支持乃至直接政府补贴,目的都是为了在通信、IC这些战略性产业上实现突破,而不是在汽车、手机(虽然底层有IC)这些消费者业务上持续扩张的。

还不止如此,要知道汽车本身就是一个和地方、经济紧密挂钩的产业。一家主机厂对产业链的带动和当地经济的影响是非常之大的,赛力斯的崛起和重庆经济增长,广汽遭遇困难和广州经济迟滞,以及小米为北京工业增加值和汽车工业带来的贡献与北京提供的优渥政策,这些案例都足以说明——一家成规模的主机厂,对当地政府来说是绝对的香饽饽,是重要存在。

那么华为自己造车的问题就来了——你要造车就必然有竞争,而余承东的打法又一贯的充满攻击性。作为一个仍然有近半营收来自政企相关的通信等业务,仍然需要在国家的支持和指导下在关键产业做突破的企业,直接和众多地方国企乃至央企下场竞争,真的合适吗?

所以说,对大嘴来说只需要考虑自己怎么能赢更多,直接用华为标肯定可以让终端汽车业务大变样;对于更高层的决策者(没错,大嘴并不在里面)要考虑的就远不止如此了。