两个关键因素:感谢安倍破釜沉舟 + 感谢全球新冠疫情造成的史诗级通胀海啸

2012年底重返舞台的安倍晋三,带来了一场名为“安倍经济学”的浮夸表演。他射出了著名的“三支箭”,誓要用一套组合拳将日本从通缩的泥潭里拽出来。不要简单地用成败来评价这场实验,它更像是一场政策狂欢。正是这场狂欢,从根本上改变了日本经济的微观生态

安倍的第一支箭是“大胆的货币政策”,由央行行长黑田东彦操刀,其激进程度堪称一场货币战争。他们搬出了一系列前所未见的武器:

- 量化与质化宽松 (QQE): 这可不是普通的印钱。央行不仅打开了印钞机的水龙头,而且是消防栓那么大的水龙头,每年向市场注入80万亿日元。他们不光买国债,连风险更高的股票基金(ETFs)和房地产信托(REITs)也照单全收。央行从一个被动的流动性提供者,变成了一个直接下场操纵价格的玩家

- 负利率政策 (NIRP): 为了逼商业银行把钱贷出去,而不是囤在央行里发霉,央行甚至对银行的部分存款处以-0.1%的“罚款”。这是一个极具惩罚性的激进措施。

- 收益率曲线控制 (YCC): 这是一项政策上的发明。央行做出了一个霸道的承诺:无论市场怎么卖,它都会无限量接盘,以确保10年期国债的利息维持在零附近。

这套“火箭筒”的根本目的,就是通过其前所未有的规模和挑衅姿态,向市场和公众发出一个简单粗暴的信号:老子要不惜一切代价搞出2%的通胀!这是一种旨在摧毁和重塑民众通缩预期的“休克疗法”。从这个角度看,它部分成功了。日元应声暴跌,股市一飞冲天,市场的动物精神被瞬间点燃。它成功地驱散了人们对“永久通缩”的恐惧,

第二支箭是“灵活的财政政策”,理论上,它应该与货币宽松琴瑟和鸣,共同提振经济。

不过“精神分裂”的是。一边,是首相和央行踩着油门搞扩张;另一边,是以财务省为首的财政鹰派,他们盯着日本山一样高的公共债务忧心忡忡,坚持要通过增税来“勒紧裤腰带”。这是“安倍经济学”为何耗时漫长、过程曲折的问题所在

第三支箭——旨在提升经济潜力的结构性改革——常常被外界批评为雷声大雨点小,但正是这支飞得最慢的箭,为日本最终的宏观转向,奠定了最坚实的微观基础。

- 重塑“日本株式会社”: 几十年来,日本企业像一个舒适的俱乐部,以低利润、高现金和复杂的交叉持股闻名。管理层高枕无忧,不思进取。安倍的改革,就像一群“野蛮人”敲响了俱乐部的大门。新的《公司治理准则》和来自交易所的持续压力,迫使上市公司开始关注股东回报,提升盈利能力。这场“宁令的革命”,将日本企业的经营哲学从追求稳定和规模,扭转为追求利润和效率。一个以利润为导向的现代企业部门,在时机成熟时,才会有意愿、也有能力去涨价和加薪。

- 解锁“女性经济学”: 面对人口萎缩这股不可抗拒的引力,“安倍经济学”推出了“女性经济学”作为对策。通过增加托儿所、鼓励企业提拔女性等措施,日本女性的劳动参与率被奇迹般地拉高了。这项改革,像是给日本这台老化的发动机注入了新的燃料,它通过扩大劳动力供给,支撑了家庭收入和消费,在很大程度上对冲了那股最根本的通缩力量。

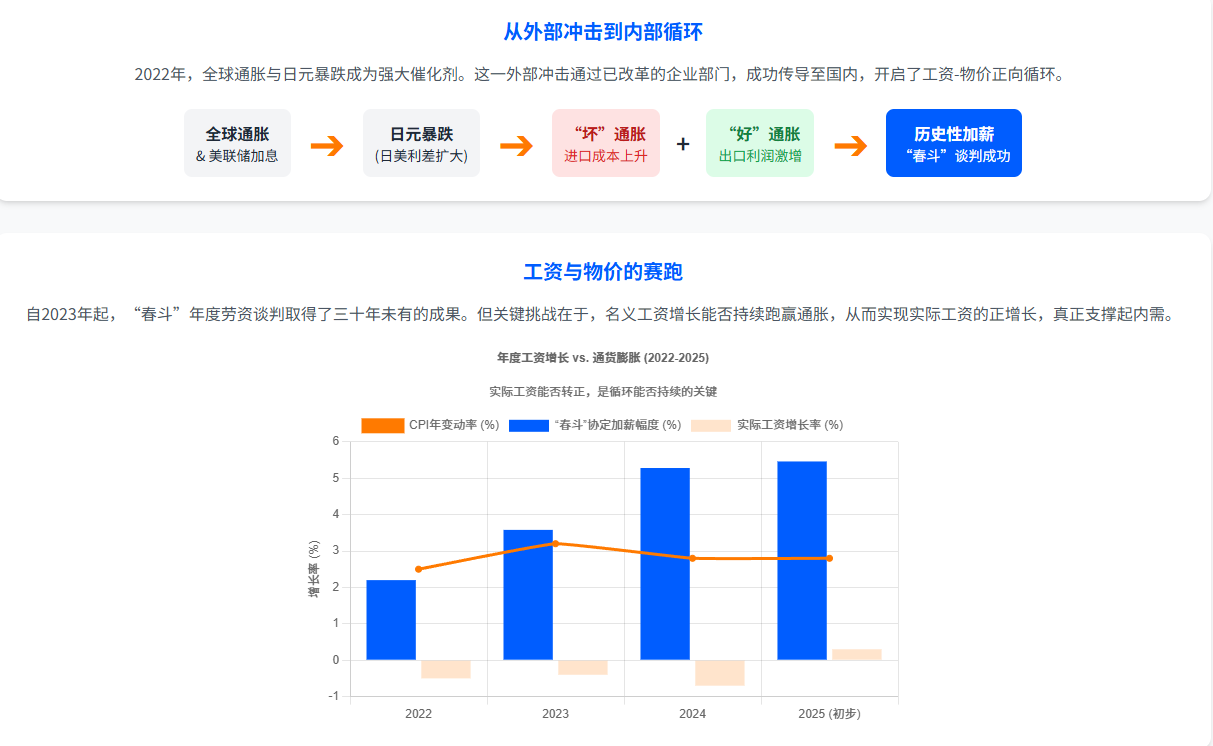

经过“安倍经济学”长达十年的“预处理”,日本经济的内部肌理已经发生了深刻变化。但要挣脱通缩的引力,还差一阵东风。2022年之后,一系列全球性的冲击,为日本提供了这个历史性的机遇,也就是我们所熟知的——

COVID-19 Pandemic

故事的转折,往往来自一个谁也想不到的外部演员。后疫情时代的全球供应链中断、俄乌冲突,以及美联储的暴力加息,共同构成了一场席卷全球的“完美风暴”。

在这场风暴中,固执的日本央行仍然死守着它的零利率政策。这与疯狂加息的美国形成了巨大的利差,资本像逃离瘟疫一样逃离日本,日元汇率因此上演了一场壮观的自由落体,跌至数十年来的新低。

日元的暴跌,是一把双刃剑。它同时带来了“坏通胀”和“好通胀”的种子:

- “坏”通胀: 作为能源和粮食的净进口国,日元贬值直接让进口商品的价格飞上了天。这是一种刺骨的“成本推动型通胀”,让每个家庭在超市里都感到了钱包的刺痛。

- “好”通胀的来源: 另一方面,日元贬值却让日本的出口巨头们赚得盆满钵满。他们在海外赚到的美元,换算成日元后成了一笔巨款。同时,疲软的日元也让外国游客蜂拥而至,旅游业收入爆炸性增长。

这场外部冲击的精妙之处在于,它同时创造了启动工资-物价螺旋所必需的两个条件:一是通过“坏通胀”让民众对生活成本上升有了切肤之痛,为工会要求大幅加薪提供了最充分的理由;二是通过“好通胀”为大企业积累了创纪录的利润,让它们有底气满足这些加薪要求。

加薪日!

于是,在日本标志性的年度劳资谈判——“春斗”上,历史性的一幕发生了。自2023年起,各大企业连续同意了三十多年来最大幅度的加薪。这标志着,通胀的性质开始从纯粹的外部输入,向包含内生动力的混合型转变。企业终于愿意将部分利润以工资的形式分给员工,而员工的收入增加则有望支撑未来的消费。

随着工资-物价循环的初步形成,日本央行终于认为,它追求了十余年的2%通胀目标“有望实现”。2024年3月,央行做出了历史性的决定:结束负利率和收益率曲线控制,完成了17年来的首次加息。

日本走出长达三十年通缩螺旋的“根本原因”,并非任何单一因素,而是一个历时漫长、环环相扣的因果链条。它是一系列结构性准备工作与一次强有力的外部催化剂成功对接的结果。根本原因在于这种成功的时序安排和多因素的协同作用。没有前期的结构性改革,外部冲击可能只会带来一轮痛苦的成本型通胀而无法传导至工资;没有极度宽松的货币环境作为缓冲,经济可能早已在各种冲击下崩溃

日本对抗通缩的漫长战争,基本结束了