一、日本企业家把日本当家,崩盘之后,不断出售海外资产,将收益汇回国内,修复企业的资产负债表

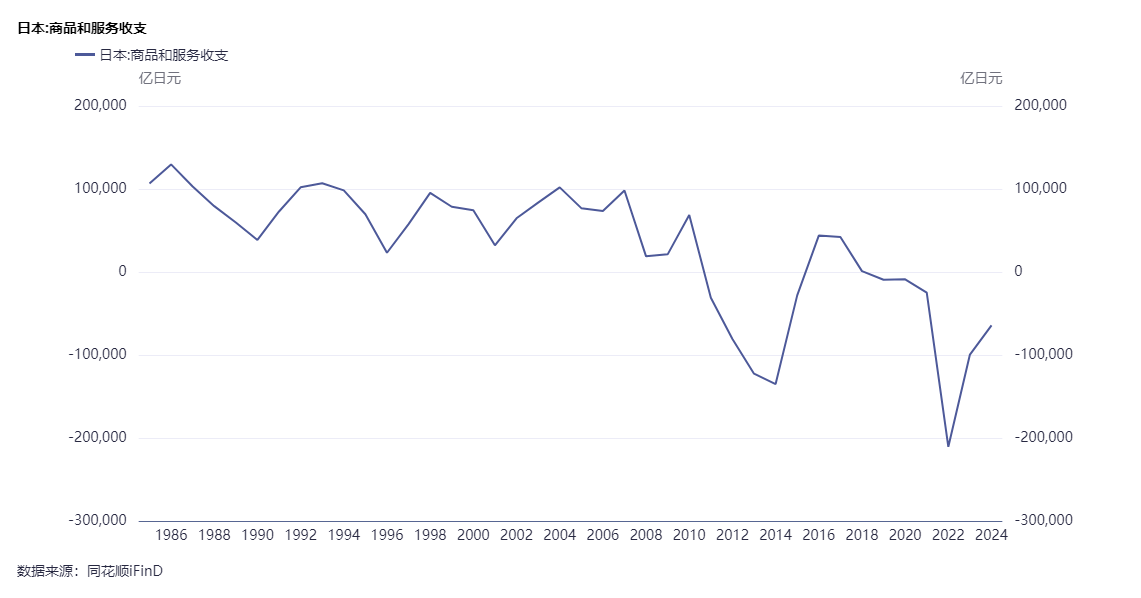

日本的商品和服务收支在1985年之后长期维持正收益。

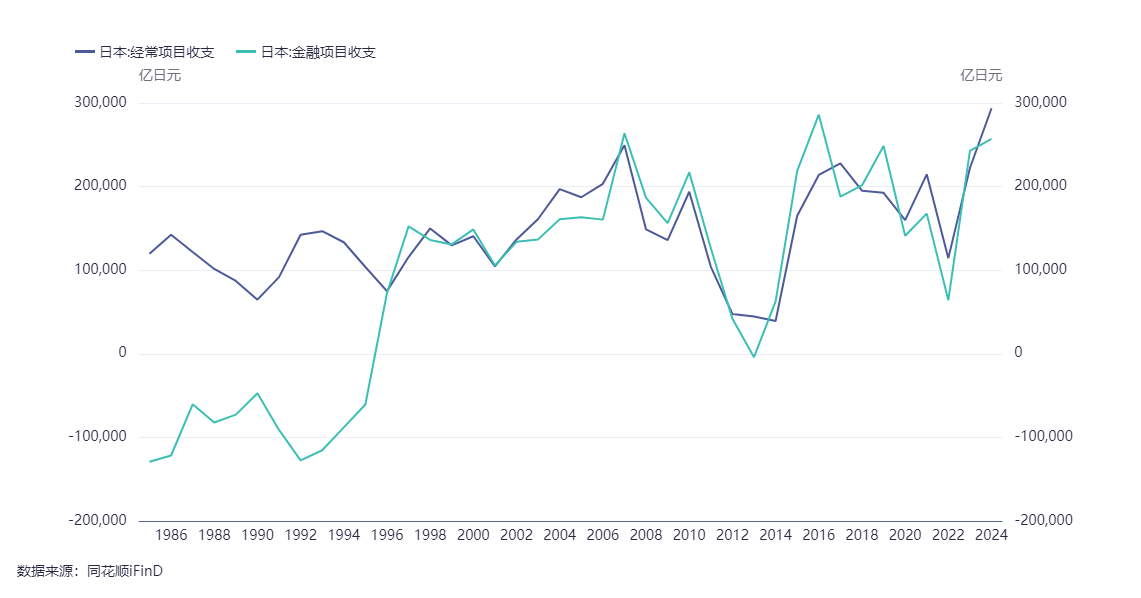

金融项目收支在1992年之后长期向上。

日本企业资金源源不断回流,反应在日元汇率上,在日本崩盘之后,日元进入升值长周期。

对比看一下东大的情况,东大在2016年之后直线下降,东大的企业出问题之后直接摆烂,资金跑路,根本没有考虑将资金弄回来救场。

一群败家子啊,不把东大的家当家,一心掏空跑路。当然,也有可能他们卧薪尝胆到海外投资,最后还是会回来救场。

二、日本企业有着较强的经营能力,能够持续创造利润,才能够修复资产负债表

1995年,日本拥有149家世界五百强企业,位列全球第二,这些企业虽然投资重创,但产品销售不存在问题,能够持续创造利润,修复资产负债表。

三、日本发生问题的时候刚好赶上第五轮康波周期的上行周期,给了日本足够的修复时间

第五轮康波周期上行周期大约是从1991年开启的,到2008年结束。

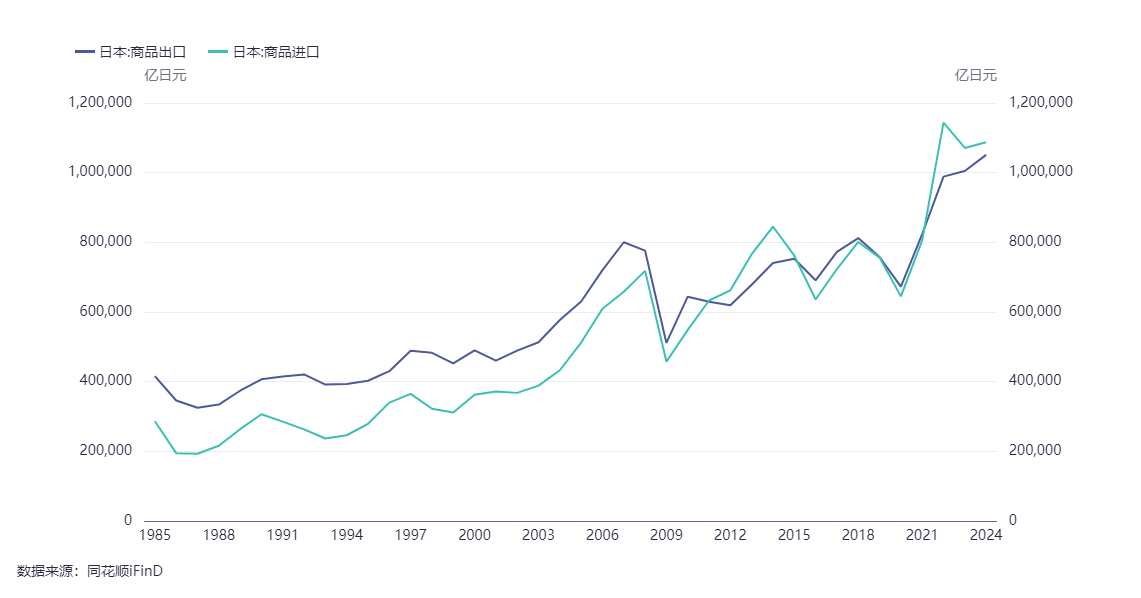

在上行周期,日本的出口长期上行,明显高于进口,有力支撑了日本企业修复资产负债表。

四、2012年安倍经济学发力,日本企业收购全球矿产资源和欧美核心资产,与欧美捆绑在一起

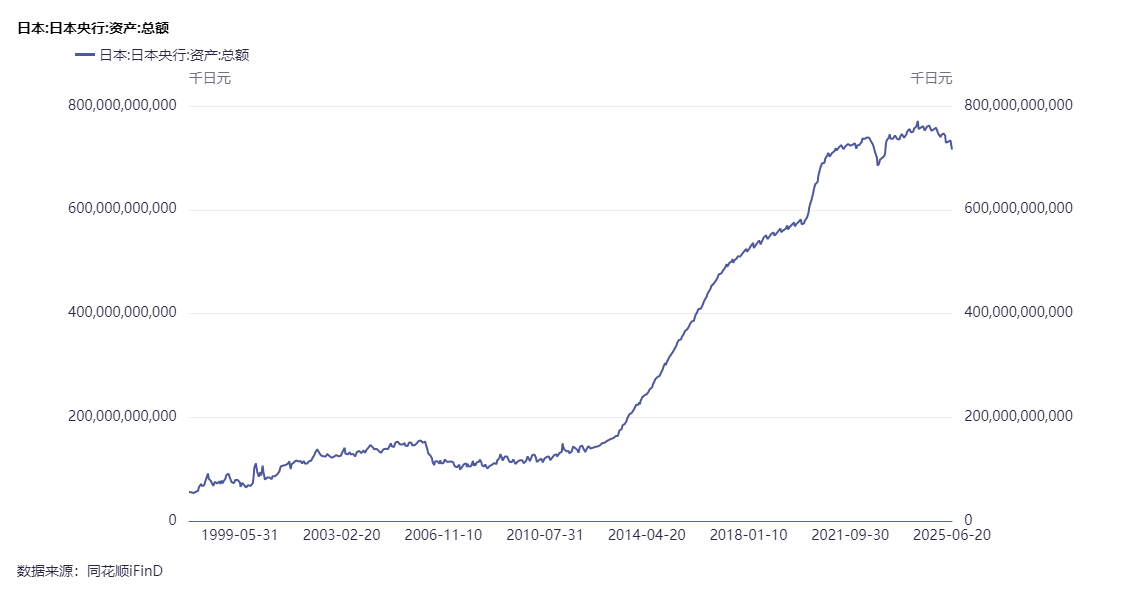

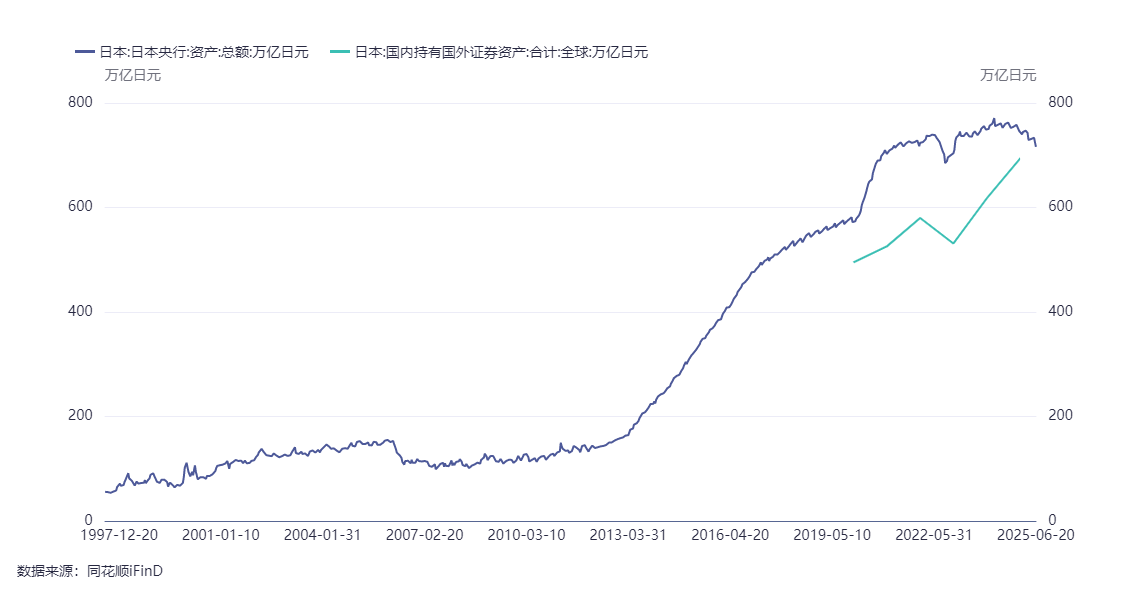

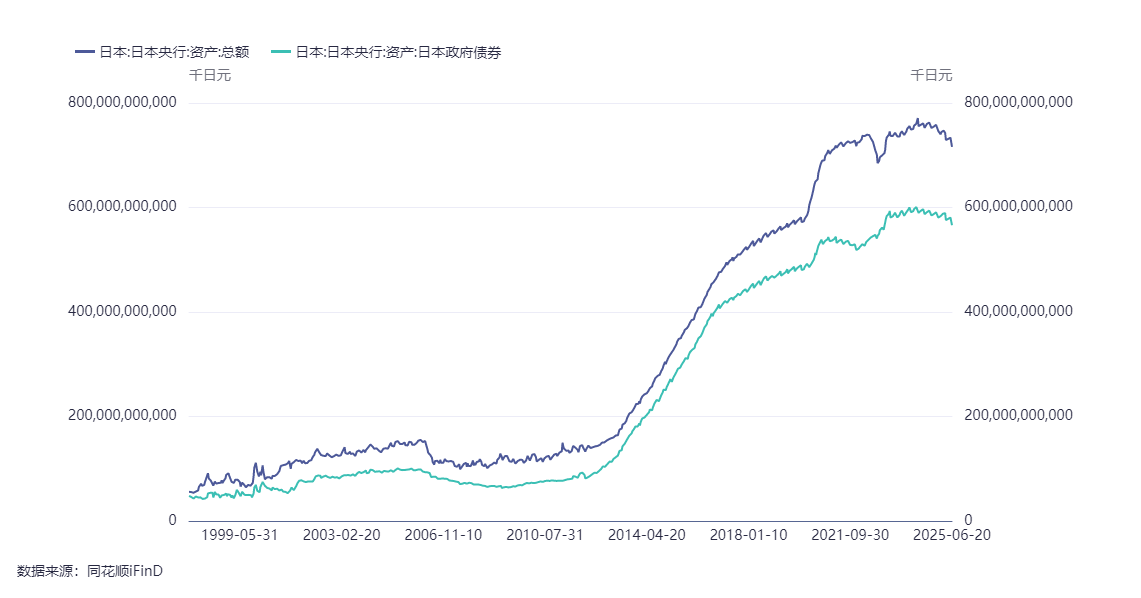

2012年安倍经济学启动,日本央行资产飙升,大手笔买入国债,开启无锚印钞大放水。

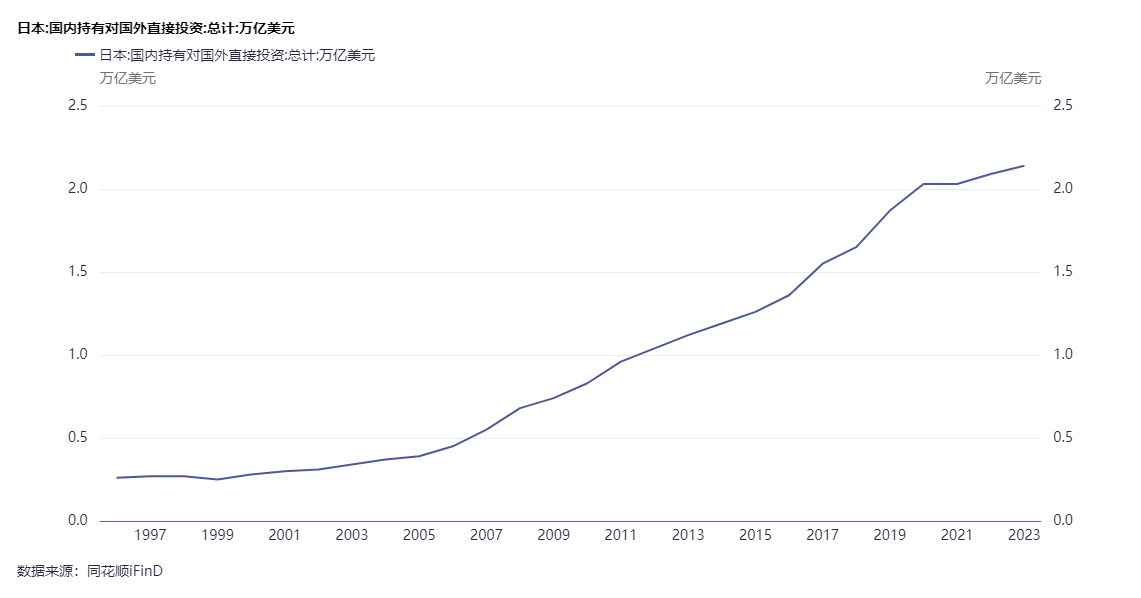

日本企业已经修复了资产负债表,有钱了就全世界买买买,日本的海外投资号称再造一个半日本。

日本对外直接投资存量,2023年达到2.14万亿美元。

日本持有的国外证券情况。2024年12月达到693.88万亿日元,同期日本央行资产747.99万亿日元。

日本企业眼光独到,看好了美国长期向上的趋势,买入欧美核心资产,基本上与欧美捆绑在一起,一荣俱荣,一损俱损。

至于日本央行买入国内股市ETF,那只是很小的金额,那是随手而为之。

央行资产主要是国债。

2012年之后,日元汇率长周期贬值,东京225指数长周期升值。

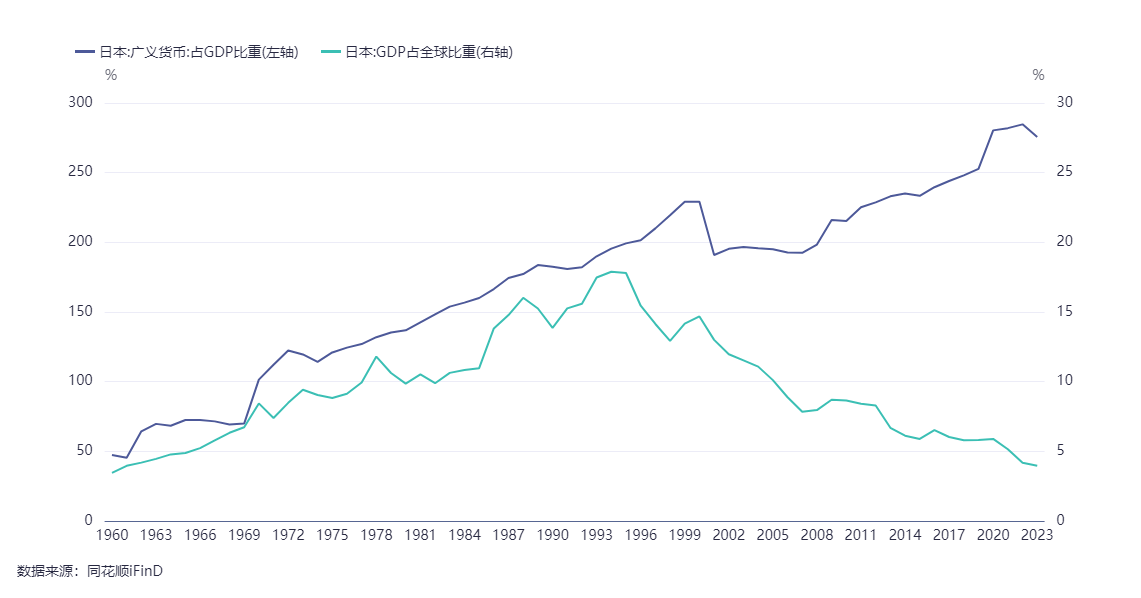

日本GDP占全球比重A杀,目前已经见底,开启逆转走势,长周期看好日本。