曹操出行有几个问题,让人对其前景存疑。

1 盈利能力弱,迟迟没有赚钱。

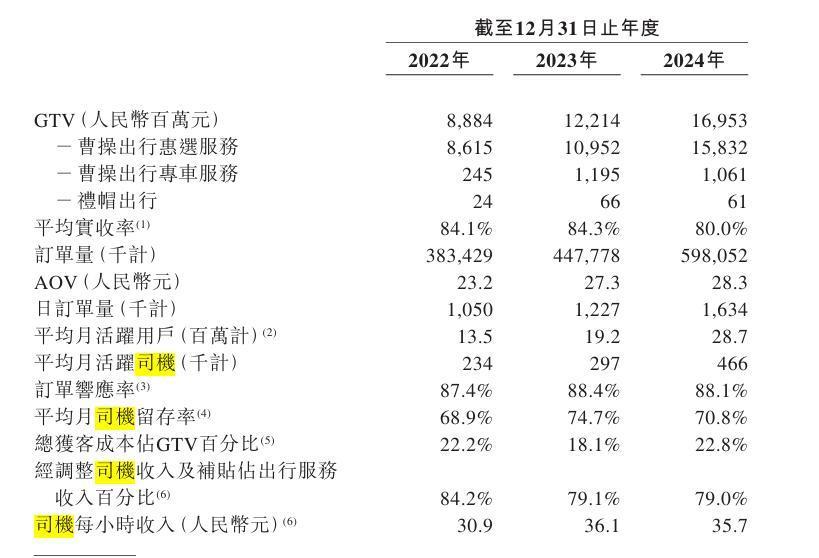

根据曹操出行公布的数据,其在2021年-2024年的营收持续增长,分别约为71.53亿元、76.31亿元、106.68亿元和147亿元。

但成本大头:出行服务的司机收入及补贴也在快速增长,分别为72亿元、62.85亿元、81.46亿元和107.15亿元。

这里面有一个特别的现象,网约车司机数量高速增长,曹操出行最近3年的月活司机人数,分别为23.4万,29.7万和46.6万,两年时间人数已经翻倍。

但曹操出行的日订单量,却没有增长那么快。

3年时间分别为105万,122.7万,163.4万,增速只有司机增速的60%。

另有统计数据显示,2024年底,全国网约车驾驶员证已经达到748.3万本,每月增加约8万人。

没办法,现在灵活就业人员比较多,不管在哪个平台,司机们以后的收入单价,都会持续下降。

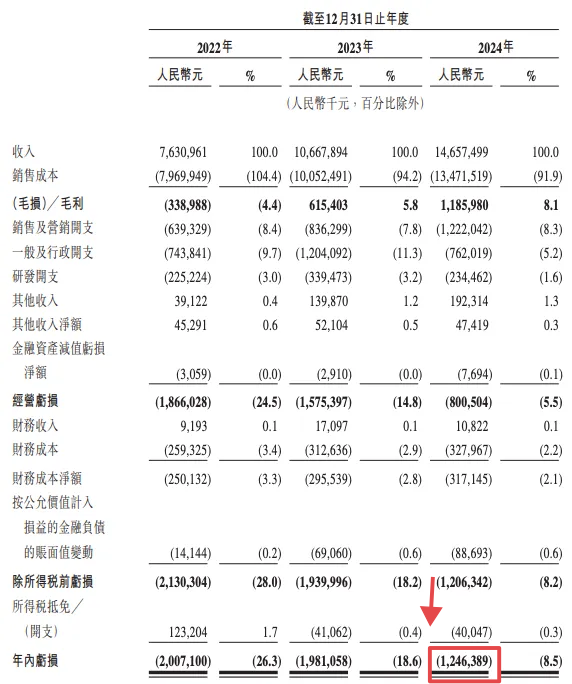

滴滴去年四季度的毛利率为18.15%,曹操出行的毛利率为8.1%。

曹操出行市场份额为5.4%,滴滴则高达70.4%。

曹操出行的竞争力,在滴滴面前是相当弱的。

其2024年的毛利为11.86亿元,但仍然亏损12.46亿元。

此外,曹操出行财报数据中,现金及现金等价物只有 1.59 亿元,流动负债则高达 81 亿元。

要不是有吉利顶着,这风险不可谓不大。

2 订单高度依赖于高德地图、百度地图等聚合平台。

2022年至2024年,曹操出行在聚合平台的订单分别占GTV的49.9%、73.2%及85.4%,同时分别占订单量的51.4%、74.1%及85.7%。

有很多消费者,打网约车都是两三个渠道:

(1) 滴滴出行APP,通过滴滴平台叫车;

(2) 高德地图或者百度地图,选择地图打车界面推荐的打车服务;

(3) 使用美团的打车服务。

曹操出行在这3个渠道都有出现,但其自己的APP,显然获客留客能力较差,没有多少流量。

用他人的平台,就意味着流量分配不受控制,特别是滴滴出行,不大可能把曹操出行排在前列。

而高德百度美团等,一旦他们有自己要入场网约车等利益因素,就会大幅度削减甚至断掉曹操打车的订单推荐。

3 曹操出行讲的无人驾驶出租车故事,赛道上已经非常拥挤,而且部分已经做出成绩。

比如百度的“萝卜快跑”无人驾驶出租车,在武汉就已经稳定运营了好长一段时间,此前还惹出了一番舆论争议:

大家觉得无人驾驶出租车,大幅度影响了传统司机们的生计。

目前,百度萝卜快跑在武汉的运营范围已达到3000平方公里,商业化运营车辆超过433辆,服务人群近 800 万,武汉现在就是全球最大的无人驾驶服务区域。

而且,百度萝卜快跑武汉区域在2024年就基本盈亏平衡,2025年就要实现全面盈利。

比如小马智行,现在是首家取得四个一线城市全无人驾驶Robotaxi全类别监管许可的企业。

在北京、广州、深圳等重点城市,小马智行旗下Robotaxi收费服务已扩至市区范围和重点机场火车站,率先实现城市道路、高速路段、环路场景的一体化自动驾驶运营。

4 吉利汽车想用曹操出行,实现多赢,但效果不一定会好。

吉利想通过曹操出行卖车、试验车,还想在网约车领域实现突破。

比如卖车这个数据:

2024年,曹操出行车辆销售收入8.67亿元,同比增长657%。

但不专注的打法,可能让曹操出行没有核心竞争力,无法与滴滴出行相抗衡。

曹操出行这个名字起的其实很不错,当初的渊源如下:

(1)“叫曹操,曹操就到”。

(2)曹操乳名吉利。

(3)网约车市场竞争激烈,有三国争天下的感觉,曹操实际实力最强、势力最大。

当年李书福可是说过狠话:

“你们要做就把这个行业做好,如果你们超越不了滴滴,就不是成功者。”

目前看来,这个目标遥不可及,可能性越来越小。