截至6月25日收盘,曹操出行报36港元/股,较发行价41.94港元,下跌了14.16%,还是不可避免的破发了,遭遇了“开门黑”。

新股破发在资本市场并不罕见,此前新式茶饮股也曾集体遭遇过“破发魔咒”,直到蜜雪集团出现才打破了这一平衡。

影响新股破发的的原因有很多,比如市场行情不佳、行业估值下降、企业业绩基本面不佳、发行定价过高等等。

就曹操出行而言,主要有两个原因影响,首先是行业的整体状况不理想。

参考去年港股上市的嘀嗒出行和如祺出行,在上市首日也出现了破发的情况,说明市场对于出行平台上市普遍不太看好,在投资上更偏向于谨慎。

目前国内出行平台是滴滴一家独大,占据了市场超70%的份额,紧随其后的是曹操出行和T3出行,市场份额为5.4%和5.3%。

可以看出,除了滴滴外,其它平台都面临着高度竞争的局面,第二名和第三名的差距只有0.1%,稍微不努力可能就会被追赶过去了。

在这种高度竞争的环境中,曹操出行并没有显著的优势能够守住自己的市场份额,这可能是投资者担心的第一点。

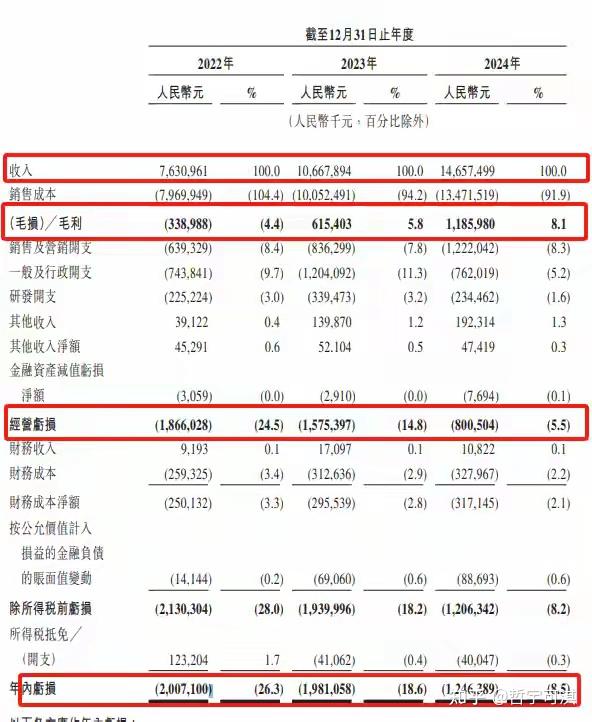

第二点,曹操出行的业绩基本面不太能打,营收增速虽然比较稳定(近三年保持在35%以上的增速),但是依旧无法摆脱亏损的局面,近三年亏损达到了52.34亿元。

持续亏损也直接导致曹操出行的财务状况不佳,现金流告急,截至 2024 年末,其手头持有的现金及现金等价物为1.59亿元,而负债总额则高达112.83亿元。

如果不能够早日实现盈利,那还债压力还是比较大的,这也是它想要上市的原因,想要通过融资来缓解企业当前的困境。

其招股书中有提到,募集的部分资金将用于支付短期的债务,其他的将用于企业的运营发展。

相对不太健康的财务状况,叠加高度竞争的行业环境,一定程度上影响到市场对曹操出行的信心,导致其股价走势并不理想。

不过,曹操出行也并非一无是处,它背靠吉利集团,拥有头部车企这座大山,可以通过“定制车”模式(和吉利合作)和其它平台形成差异化的发展,这是它的核心竞争力。

跟常规的纯电汽车相比,定制车能够降低平台运营的成本,比如维修成本、保养成本、补能成本等等,如果能够实现规模化,或许能为曹操出行止亏,早日实现盈利。

资本市场,还是得用业绩来说话,曹操出行能不能把优势发挥好,将是其未来实现突破的关键。