这属于中国特色的消费驱动,就是鼓励消费者信贷消费,加杠杆消费,为什么要这样,且待老夫细细道来:

一、债务驱动的经济走到了尽头

我们是典型的债务驱动的经济,通过强大的政府信用,实施超常规的扩张性财政政策和货币政策,推动经济持续增长,对抗下行周期。

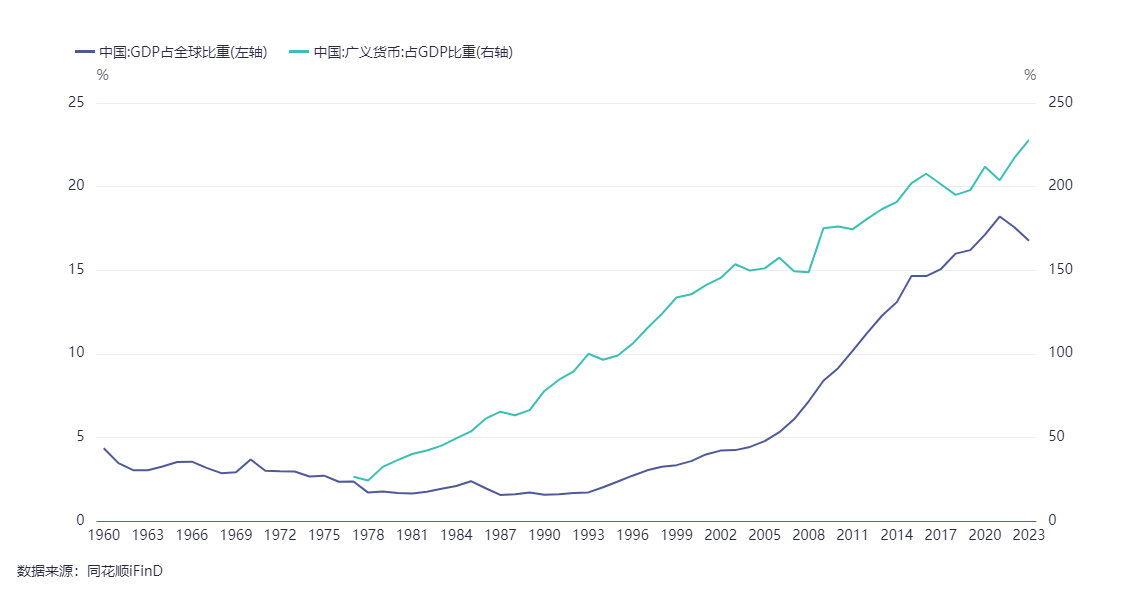

中国GDP占全球比重1978年1.70%,人均GDP远低于全球最贫困的撒哈拉地区,开启改革开放,但左的势力强大,不断折腾,到1990年,GDP占全球比重下降到1.57%,然后是邓南巡讲话,坚定了改革开放的方向,那就是对欧美开放,GDP占全球比重开启逆转上行。

2001年加入世贸,出口带动经济高增长,2001年占比3.98%。

2008年次贷危机,中国四万亿大放水,推动全球需求持续增长,为全球经济续命,2008年占比7.16%。

2015年供给侧改革开启,涨价去库存叠加专项债大放水,推动全球需求再次上行,2015年占比14.66%。

但这一次的大放水,对经济增长的作用明显弱化,中国GDP占比增速明显趋缓。

2021年,中国GDP占比见顶,达到18.21%,开启下行走势。

从广义货币占GDP比重来看,基本上呈现一条直线上行,到2023年,广义货币占GDP比重达到了227.94%。

2024年,中国M2为313.53万亿,社融存量为408.34万亿,GDP为134.91万亿,M2占GDP比重为232.40%,社融占GDP比重为302.68%,货币总量相当于GDP的三倍。

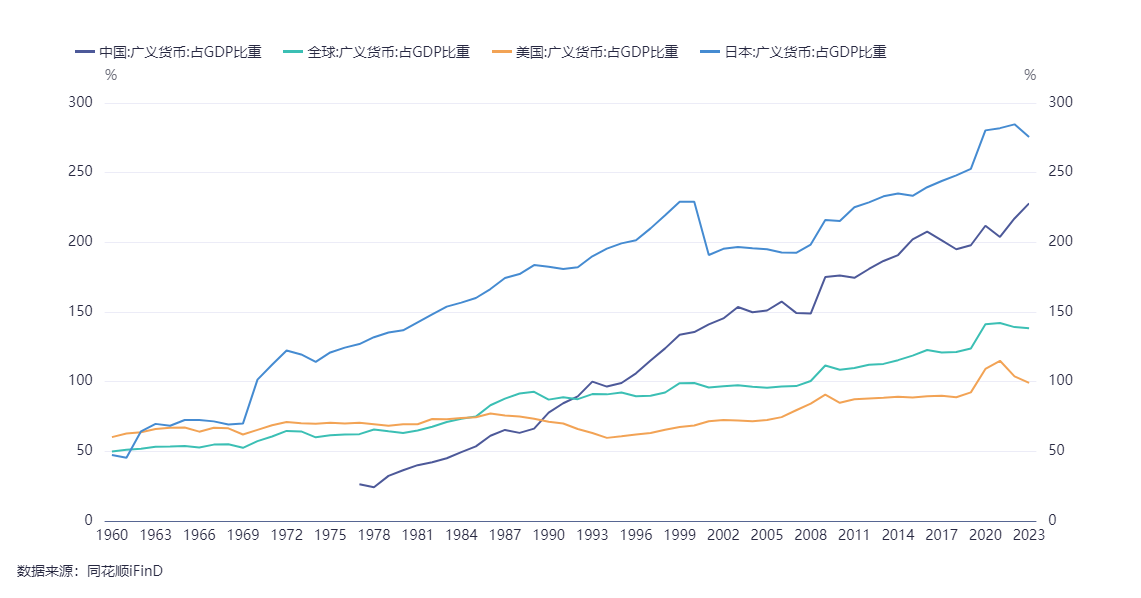

2023年,中国广义货币占GDP比重为227.94%,全球138.36%,美国99.13%,日本275.56%。

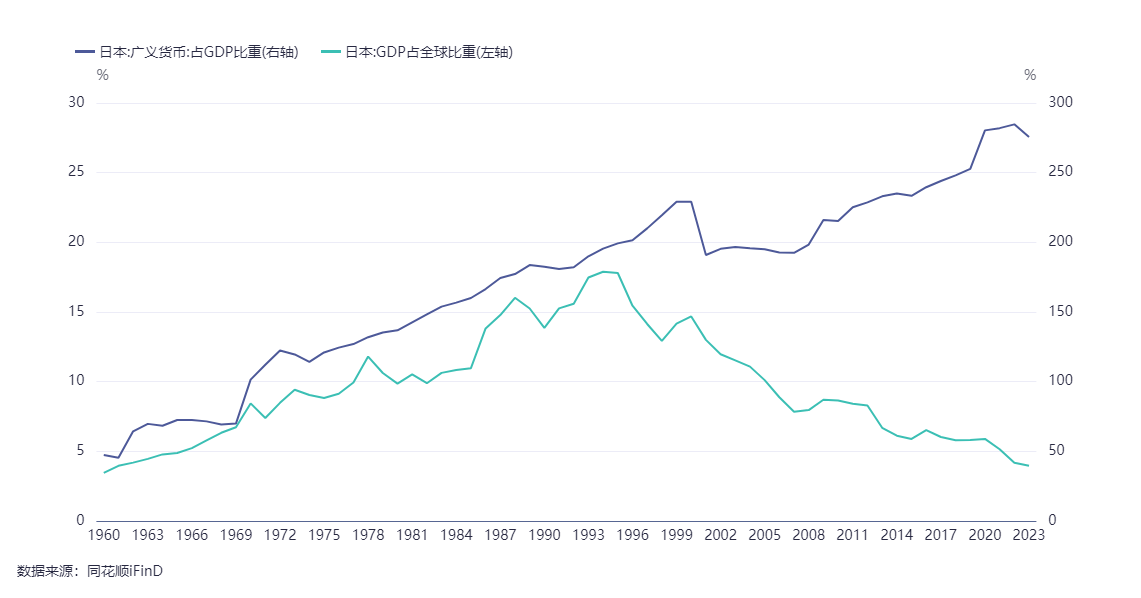

日本1985年广义货币占GDP比重达到了165.04%,然后就被记挂上了,签订了广场协议,然后日本就经历了失去的三十年:

日本的1995年和中国的2023年极为相像,有极大的概率重复日本的后尘,当然,或许我们国运爆棚,世界能够不断出现类似新冠疫情的黑天鹅事件,留给我们足够的喘息时间。

债务驱动的经济,后遗症就是货币超发,资金外流压力山大;产能过剩,内卷而外卷,导致全球孤立;财富高度集中,内需提振乏力;债务泡沫严重,实体效益下降,普遍陷入资产负债表衰退周期;货币扩张依赖政府债务,持续透支政府信用,直到面临泡沫破裂的临界点。

二、实体利润拐点,进入紧缩周期,无力扩张

债务驱动的经济,需要实体持续负债才能够维持货币增长,一旦实体效益下行,无力负债,那货币就会进入紧缩周期,只能通过政府负债来维持。

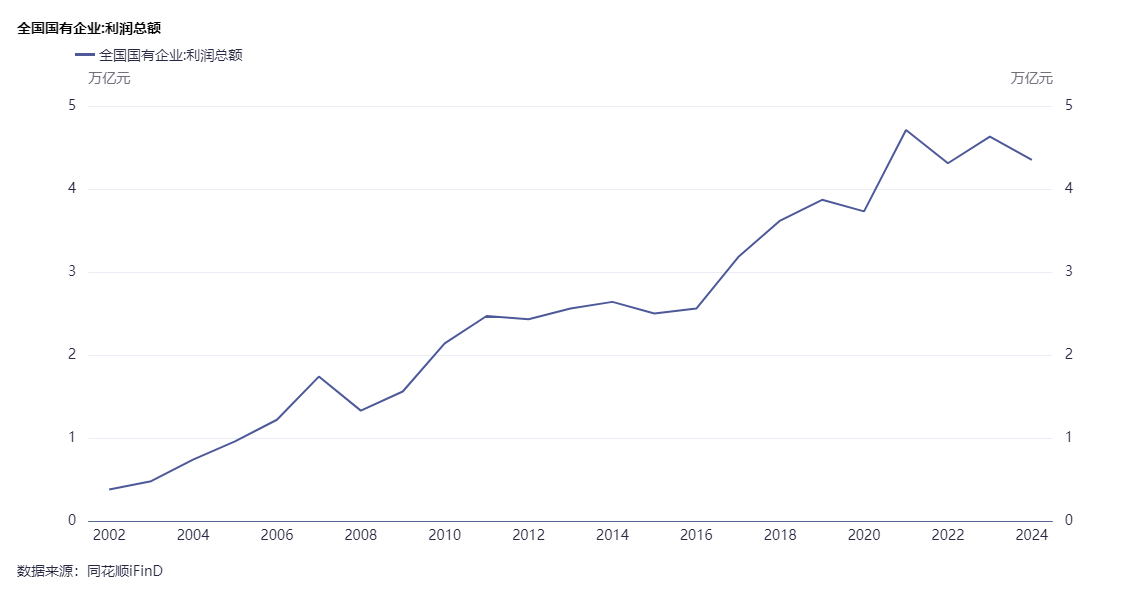

国有企业利润总额2021年见顶,震荡下行,2024年国有企业资产负债率达到64.8%,考虑到专项债是作为资本金给国有企业使用的,实际上也算是国有企业的负债,国有企业的资产负债率实际已经超过82%的警戒线。

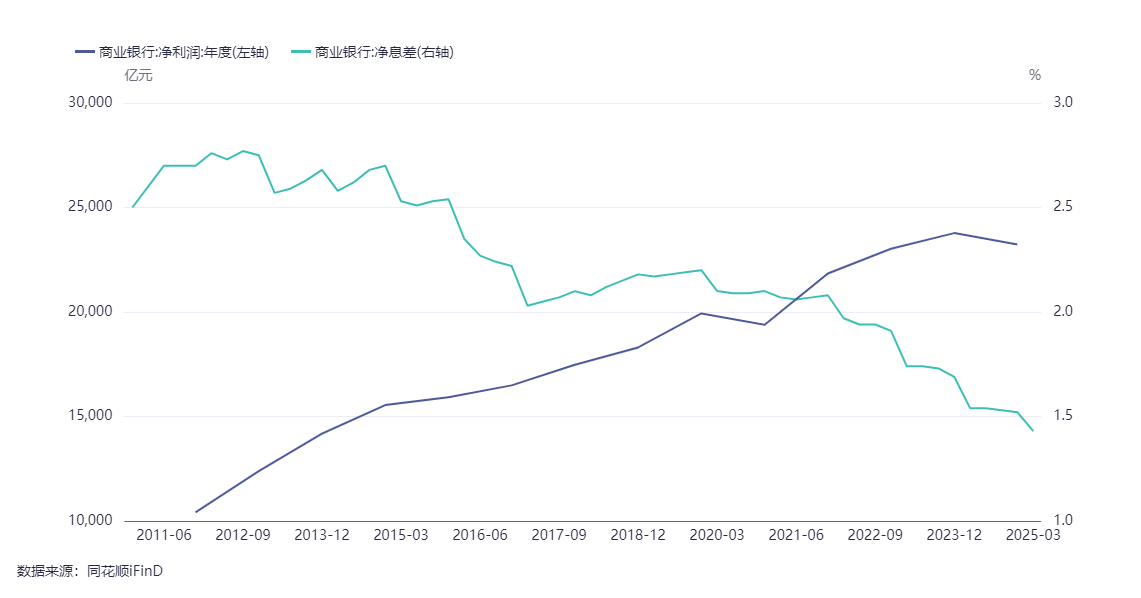

商业银行净息差持续下降,贷款核销持续高增,商业银行的利润在2023年见顶下行。

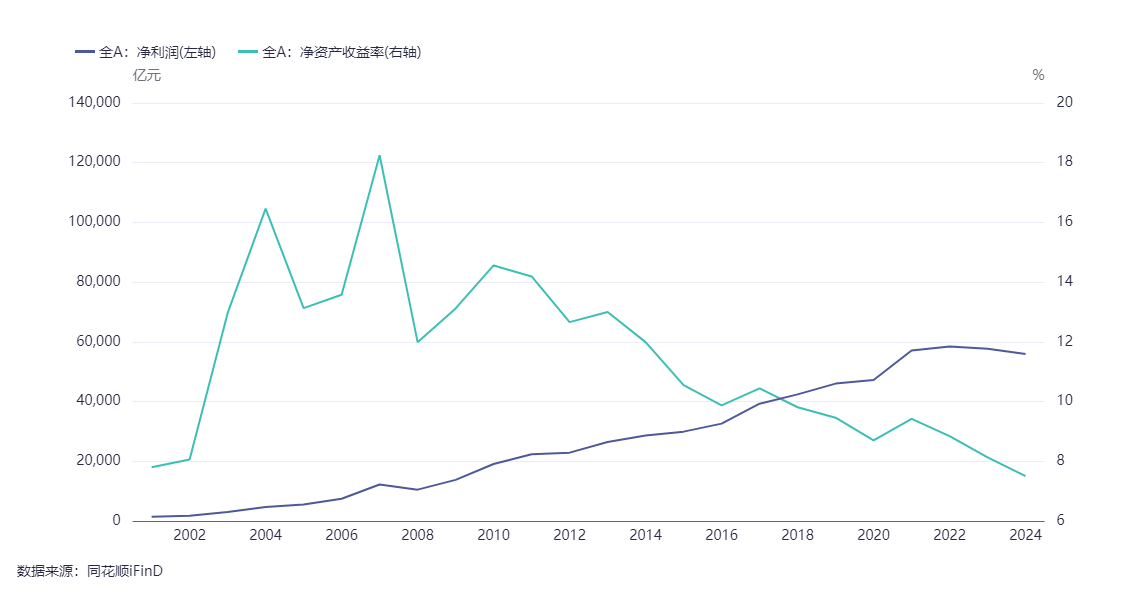

全A利润2022年见顶下行,全A的净资产收益率是长周期下行。

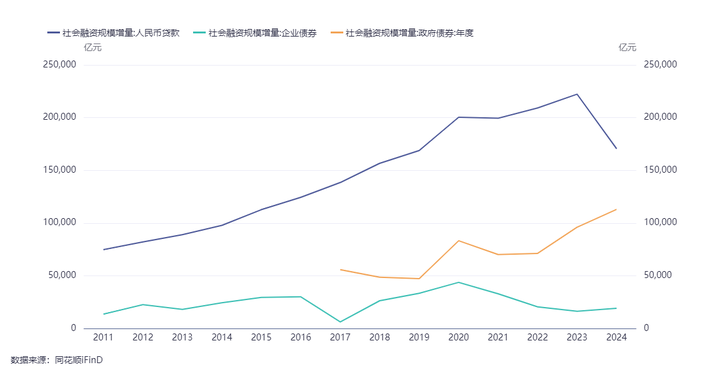

人民币贷款2023年见顶下行,企业债券是2020年见顶下行,政府债券持续高增长,特别是2022年之后,基本上就靠政府负债来维持。

三、政府信用透支程度有限,被迫紧缩财政

但政府负债也有极限,受制于政府信用,政府信用能够达到什么程度,觉得主要看政府能够控制的核心产业的利润增长情况,核心是国有企业和金融企业,这二者是政府直接控制的,然后是上市公司,上市公司代表全社会最核心的企业实体经营情况。

现在这三者利润都见顶下行,极大限制了政府信用透支空间,迫使政府进入紧缩周期,因此才有中央财政仅限于三保托底、国企限薪令、禁酒令等政策持续出台。

全球债务泡沫崩溃的国家不少,这给了中枢极大的警示,因此极大概率财政是要进入紧缩周期 ,当然是被迫进入。

阿根廷是最好的范本了,米莱的紧缩政策可能是我们未来的必经之路。

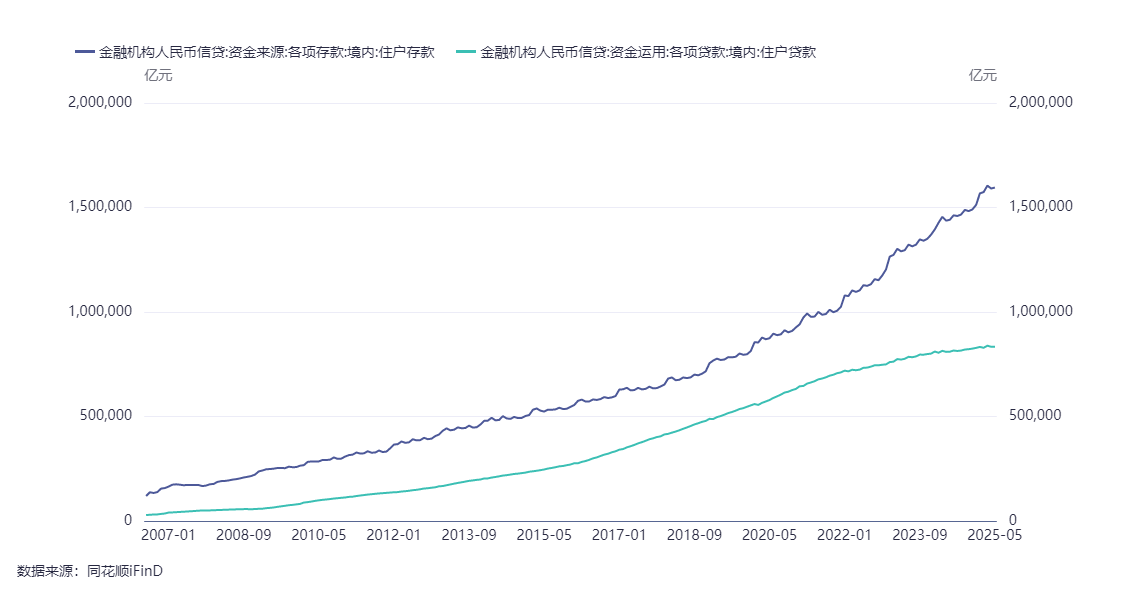

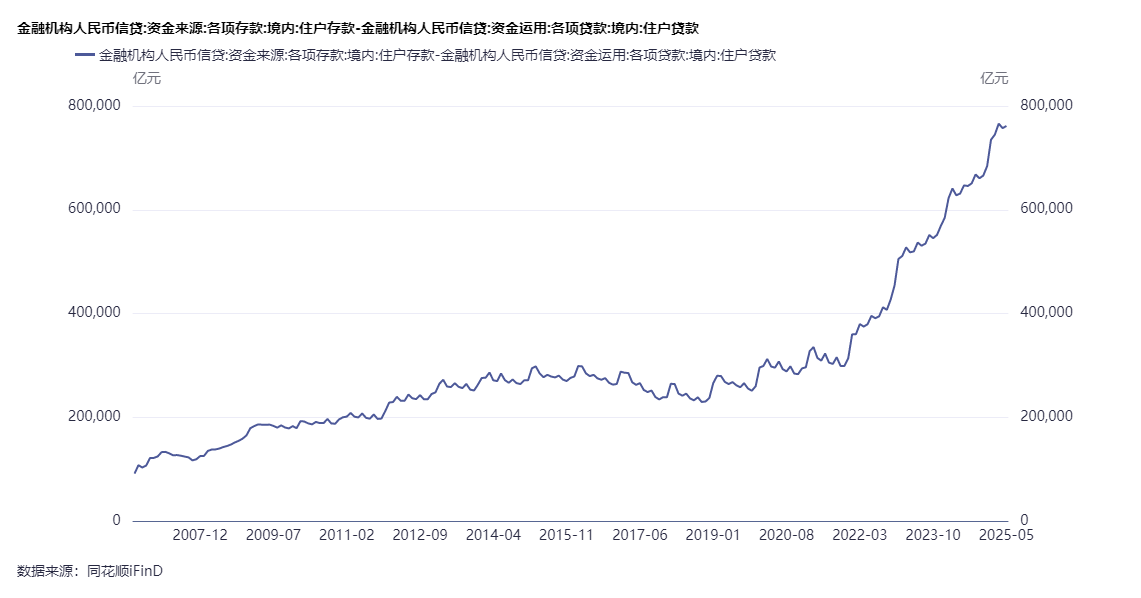

四、住户存款高增,是全人类唯一的希望

2025年5月,住户存款159.55万亿,住户贷款 83.40万亿。

住户存款减去住户贷款,2018年之后开始增长,2022年之后高增长,与实体利润拐点贴合,实体下行,打击投资信心,导致贷款增长乏力,存款高增。

住户存款集中在不到2%人手里,至于贷款,主要是涨价去库存期间掏空六个口袋的家庭推动的,可能绝大多数人只有贷款,没有存款,这样如何拉动消费?

因此才会出现这种极具中国特色的消费拉动。

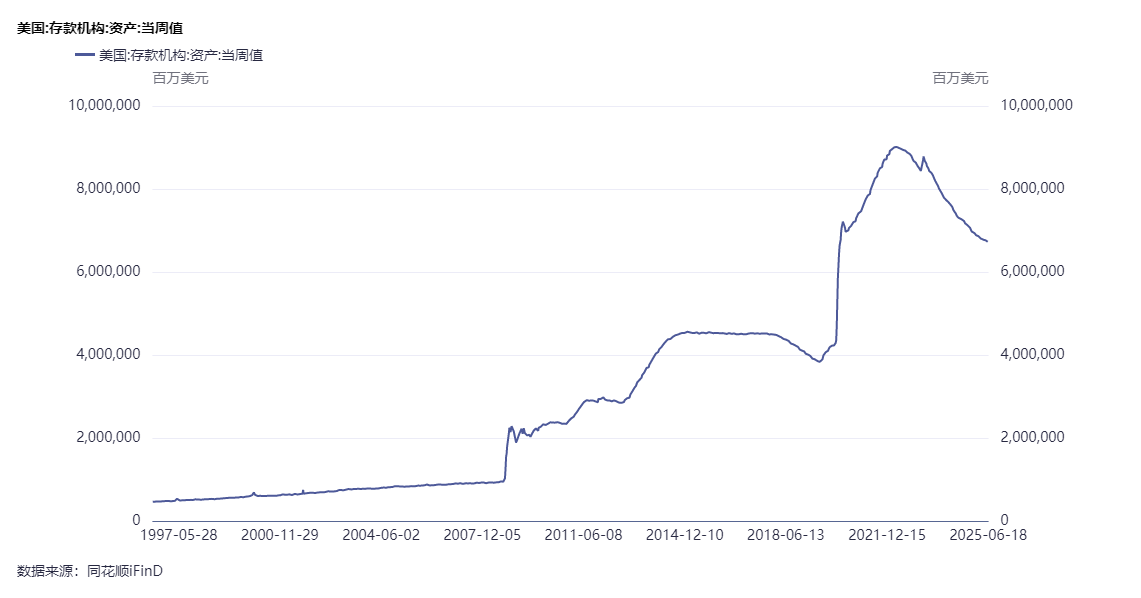

美联储两次危机大放水,都是直接全民发钱,这样才能够真正拉动消费。

但我们政府信用基本上透支到极限了,无力全民发钱,只能鼓励没钱的住户贷款消费,有钱的住户把存款拿出来消费。

至于效果如何,大家都猜到了。

但不管如何,消费拉动方向是正确的,做强做大股市,从土地财政过渡到股权财政,方向也是正确的。